Ai grijă ce îți dorești. Piețele au interpretat înjumătățirea previziunilor PIB-ului Japoniei pentru anii fiscali 2025/2026 ca un semnal că Banca Japoniei nu va relua ciclul de creștere a ratei dobânzii peste noapte. Combinată cu o creștere a apetitului global pentru risc, această situație a declanșat o tendință de corectare a USD/JPY împotriva tendinței descendente predominante. Dar "parada taurilor" nu a durat mult.

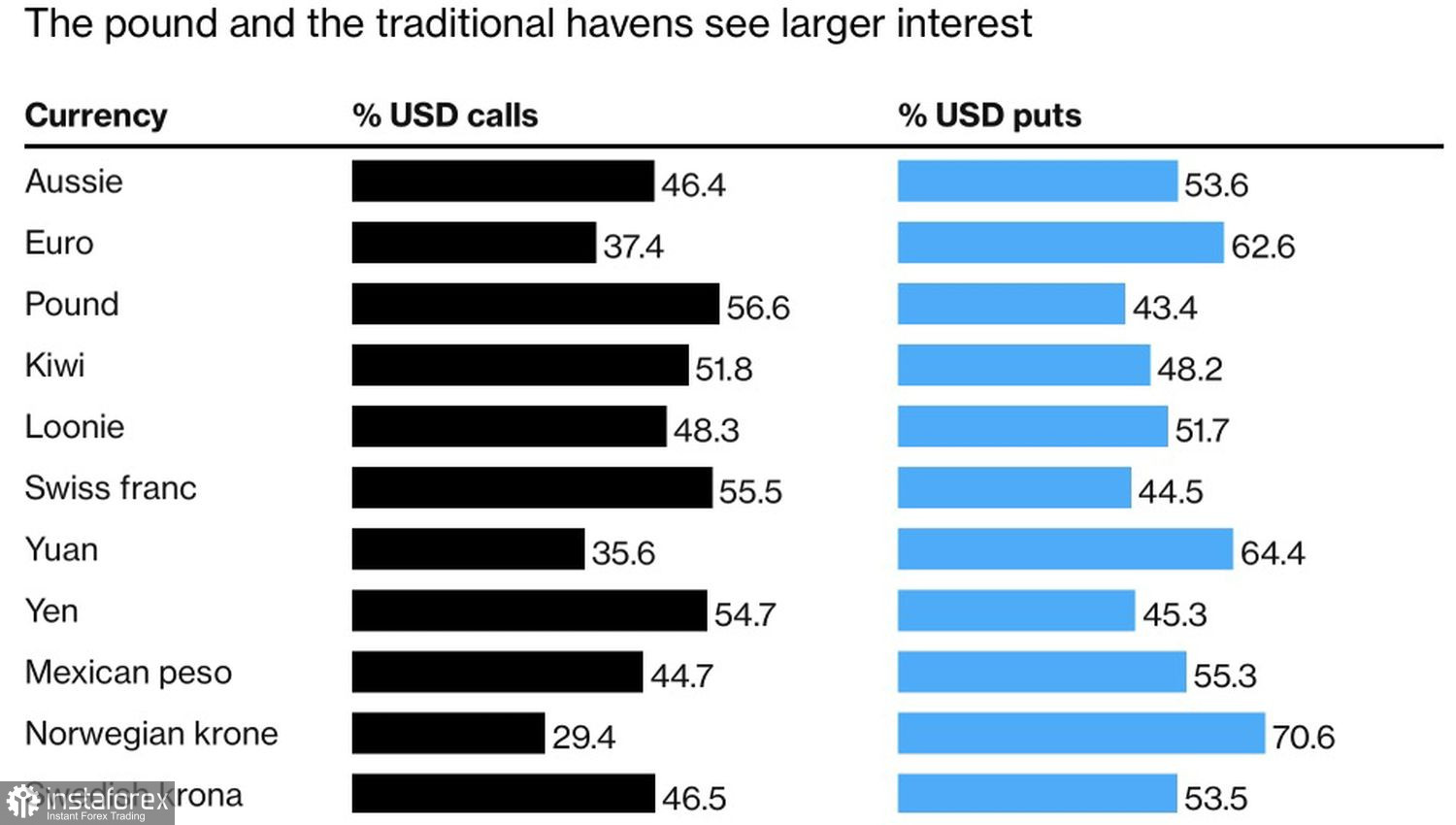

În ciuda avertismentului guvernatorului BoJ, Kazuo Ueda, că previziunile revizuite nu erau un motiv pentru a extinde pauza în ceea ce privește înăsprirea monetară, investitorii s-au grăbit să vândă yenul. Pe lângă monedele tradiționale de refugiu, cei mai mari pierzători au fost yenul și lira sterlină, afectate de creșterea accentuată a indicilor bursieri americani în contextul detensionării comerciale dintre SUA și China. Între timp, piețele de futures au achiziționat activ euro, yuanul chinezesc și coroana norvegiană.

Cota de Vânzători și Cumpărători în Rândul Monedelor G10

Piața instrumentelor derivate a redus probabilitatea unei creșteri a ratei dobânzii de către BoJ la un moment dat în 2025 de la 100% la 36%, ceea ce a devenit catalizatorul aprecierii USD/JPY. Din păcate, piețele au interpretat greșit încă o dată intențiile băncii centrale.

În ultimele minute ale ședinței Consiliului de Guvernare al BoJ, oficialii au precizat clar că intenționează să continue creșterea ratelor, deși mai lent decât ar fi făcut-o fără conflictele comerciale globale actuale. Investitorii și-au amintit rapid că inflația din Japonia a rămas peste ținta de 2% timp de trei ani consecutivi și că salariile continuă să crească într-un ritm pe care banca centrală îl consideră satisfăcător.

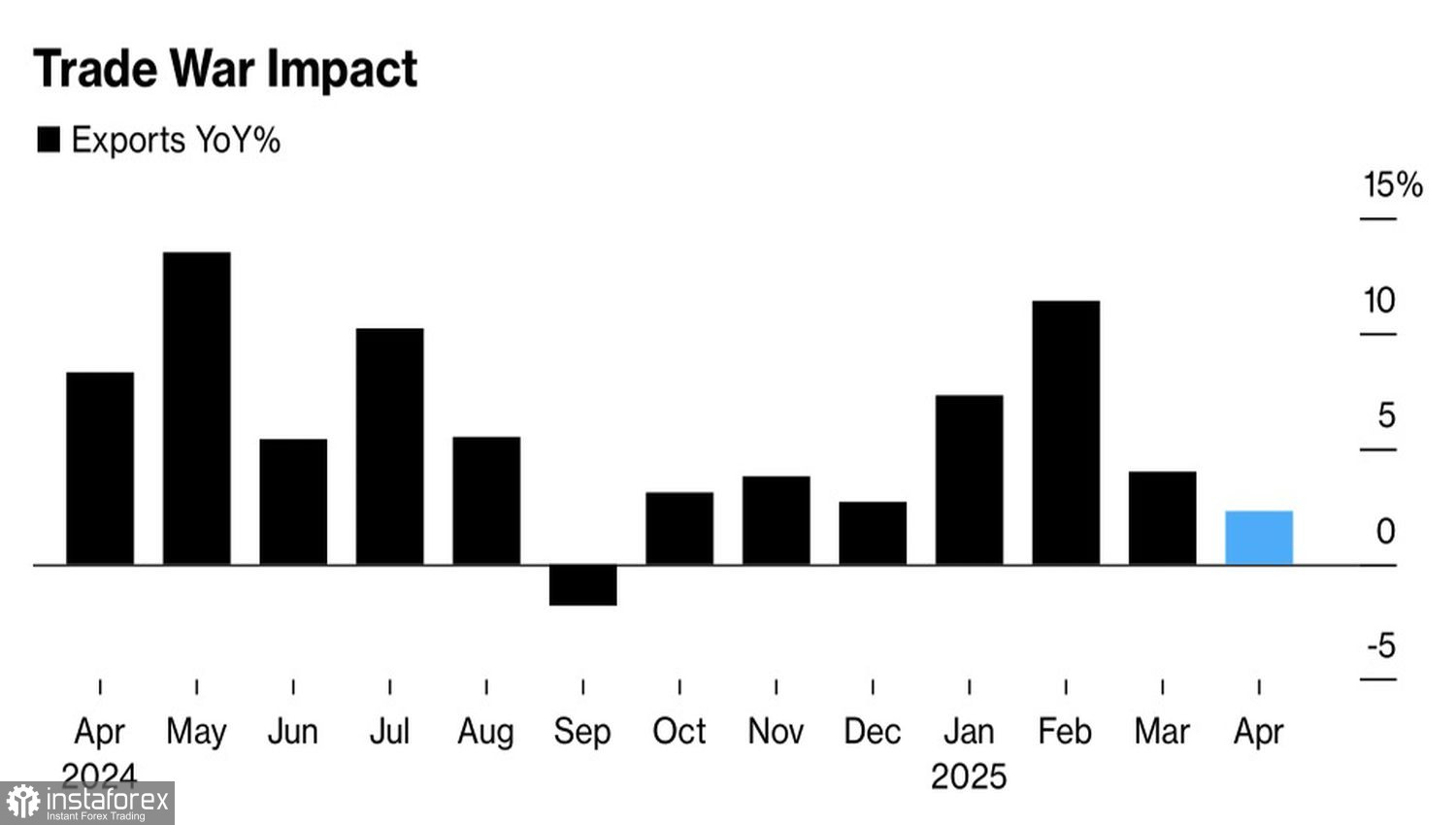

Da, creșterea exporturilor Japoniei a încetinit semnificativ, afectând probabil PIB-ul, dar amânarea tarifelor de 90 de zile din SUA ar putea ajuta la stabilizarea situației. Există în continuare spațiu pentru ca rata pe overnight să crească în 2025, adăugând la atractivitatea yenului.

Tendințele exporturilor din Japonia

Investitorii sunt sceptici că indicii bursieri din SUA pot menține impulsul observat la sfârșitul lunii aprilie și începutul lunii mai. De-escaladarea conflictului comercial dintre Washington și Beijing a fost ultimul mare catalizator de creștere. Donald Trump încearcă să găsească altele noi — inclusiv presupusa investiție de 1 trilion de dolari a Arabiei Saudite în economia americană — dar până acum, aceste încercări au fost fără succes.

Pe de altă parte, viitoarele negocieri comerciale între SUA și UE ar putea reduce apetitul global pentru risc și ar putea reînvia cererea pentru active de refugiu. Bruxelles-ul adoptă o poziție dură și este gata să riposteze cu 95 de miliarde de euro în măsuri compensatorii dacă negocierile eșuează. Trump a numit Europa „mai rea decât China”. O nouă escaladare a tensiunilor comerciale ar reprezenta un obstacol semnificativ pentru noi maxime S&P 500 și un avantaj pentru yen.

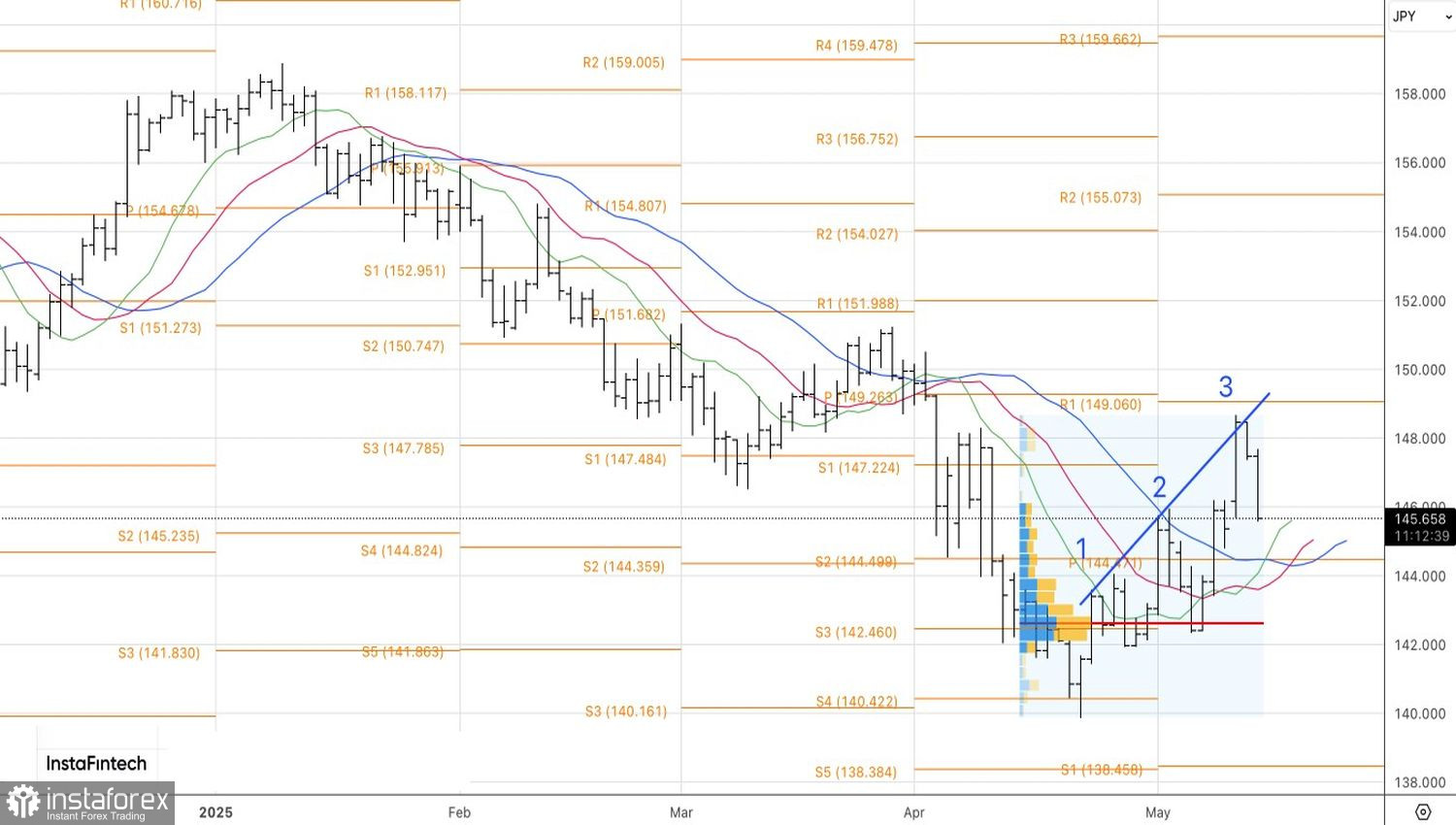

Tehnic, pe graficul zilnic al USD/JPY, observăm completarea modelului corectiv Three Indians. Vânzătorii au exploatat situația eficient, semnalând epuizarea revenirii și o întoarcere la tendința descendentă mai amplă. Eșecul perechii de a reveni rapid la nivelul 147.1 deschide ușa pentru vânzări pe piață, cu ținte la 144.5, 142.5 și 140.