Inflația din zona euro a rămas la 2,2% în aprilie, ușor peste prognoza de 2,1%, din cauza unei creșteri mai puternice a inflației de bază. Această creștere este parțial atribuită impactului Paștelui, care de obicei stimulează cererea consumatorilor. Totuși, încetinirea aparentă a creșterii medii a salariilor este un factor opozant care influențează prețurile.

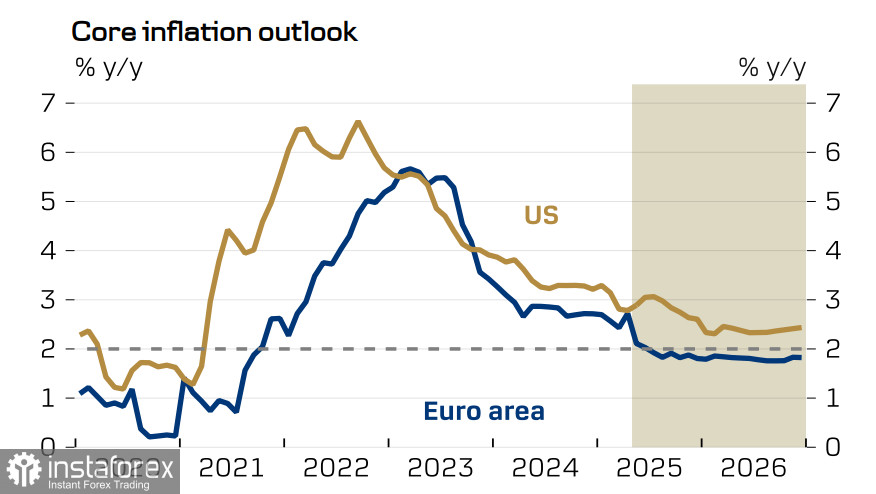

Per ansamblu, se poate presupune că presiunile asupra prețurilor de bază se reduc atât în SUA, cât și în zona euro, așa că Banca Centrală Europeană va continua să reducă ratele — nu sunt așteptate schimbări în această perspectivă. Singura întrebare este ritmul acestei relaxări. În prezent, piața vede Banca Centrală Europeană și Federal Reserve pe căi echilibrate în ceea ce privește reducerile de rate, iar evaluarea actuală a euro reflectă acest echilibru.

Un factor pozitiv pentru euro îl reprezintă optimismul în creștere din economie. Indicele de sentiment economic ZEW al Germaniei a crescut semnificativ în aprilie, cu 39,2 puncte, ajungând la 25,2. Acest lucru indică o preponderență notabilă a optimismului și o cerere internă în creștere, care se așteaptă să scoată economia germană din stagnare. Acest aspect contrastează cu previziunile foarte prudente din SUA, unde sentimentul este împărțit între așteptările unei recesiuni iminente și speranțele pentru o creștere a producției determinată de reduceri ale ratei dobânzii de către Fed și de o schimbare în politica comercială.

Sentimentul pieței rămâne optimist, dar durabilitatea sa este discutabilă. Chiar dacă SUA și China ajung la termeni reciproci avantajoși de tarifare în timpul negocierilor, este puțin probabil ca SUA să respecte pe deplin înțelegerea. Această viziune domină în prezent printre analiștii chinezi. Se bazează pe precedentul istoric și pe climatul preponderent de neîncredere care s-a instaurat de când Trump a ajuns la putere. În consecință, orice acord va fi probabil fragil, limitat ca amploare și vulnerabil la colaps. Adăugând la aceasta amenințarea persistentă a unei recesiuni în SUA, concluzia este descurajantă: entuziasmul actual al pieței este puțin probabil să dureze.

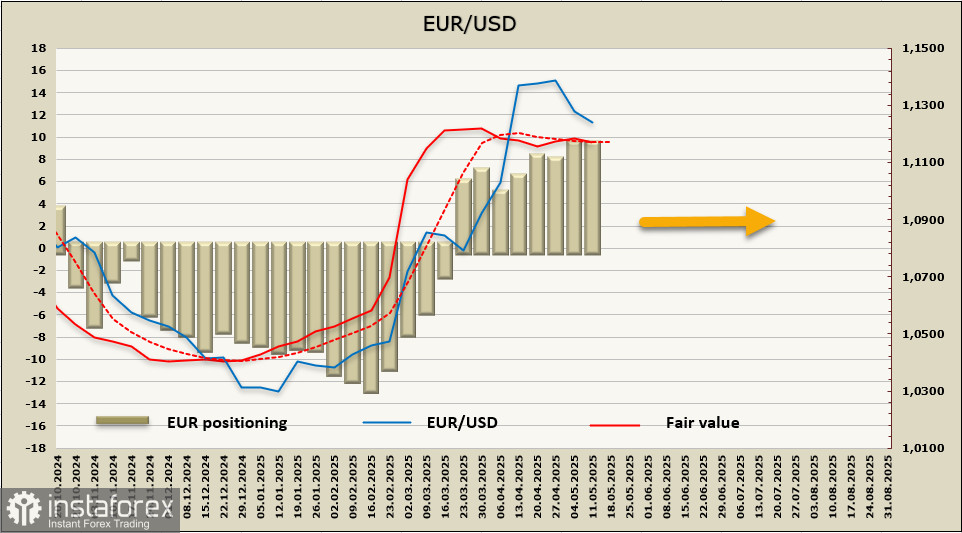

Pozițiile nete lungi în euro s-au ajustat ușor la 10,76 miliarde €. Poziționarea speculativă rămâne optimistă, dar valoarea justă calculată nu are, în prezent, o direcție clară.

Perechea EUR/USD nu a reușit să se mențină peste nivelul de suport de 1,1233, retrăgându-se pe fondul veștilor privind un acord tarifar între SUA și China, dar a revenit rapid la acel nivel. În prezent, nu există un bias direcțional clar. Raportul privind inflația din SUA a sprijinit creșterea, ceea ce a crescut probabilitatea unei reduceri a ratei Fed. Totuși, zona euro nu a oferit încă factori interni pentru întărirea suplimentară a euro.

Mai târziu în această săptămână, sunt așteptate datele privind PIB-ul și ocuparea forței de muncă pentru T1, alături de balanța comercială din martie. De asemenea, mai mulți oficiali ai BCE urmează să comenteze asupra situației economice actuale, ceea ce ar putea aduce mai multă claritate. Deocamdată, nu există o tendință, iar un interval de tranzacționare lateral pare mai probabil. Nivelul de suport de 1,1066 pare solid și nu se așteaptă să fie depășit, în timp ce o creștere spre maximul local de 1,1574 nu are în prezent suficiente motive pentru realizare.