Printre națiunile dezvoltate din punct de vedere economic—cele care aparțin aripii vestice a economiei globale—există o regulă importantă: o țintă de inflație de 2%, în mod special inflația de consum. Atingerea acestei ținte nu este doar un obiectiv, ci o regulă stabilită de necontestat. Fiecare bancă centrală—fie ea Federal Reserve, Banca Centrală Europeană sau Reserve Bank of Australia—este așteptată să o urmeze.

În ultimul sfert al secolului XX, inflația în Statele Unite a atins niveluri remarcabile după standardele de astăzi—peste 14%, atingând un maxim de 14.8% în 1980. Pe atunci, America trăia conform posibilităților sale, iar Fed-ul nu era încă centrul mondial de emisii. Economia era încă industrială și suferea crize ocazionale. Totuși, odată cu implementarea programului de amploare Reaganomics sub președintele Ronald Reagan, SUA a făcut trecerea la un model de "viață pe credit"—orice american care câștiga măcar un venit putea lua un împrumut și cumpăra orice deodată, în loc să facă achiziții treptate de-a lungul vieții. Pe atunci a apărut ideea unei ținte de inflație de 2%—destul de întâmplător. De ce inflația de consum? Pentru că SUA a trecut de la o economie industrială la una post-industrială, bazându-se pe restul lumii pentru producție, în timp ce tipărea dolari. Aceasta este, desigur, o imagine simplificată, dar în mare parte exactă.

Deci, de ce exact 2%? Fed-ul împrumuta bani întregii lumi prin vânzarea titlurilor sale și era extrem de interesat să mențină randamentele acestor instrumente la un nivel scăzut, pentru a evita destabilizarea sistemului financiar american prin plăți mari de dobândă. Acest model economic se menține în mare măsură și astăzi, în ciuda încercărilor lui Donald Trump de a-l reforma și a readuce SUA la dezvoltarea industrială.

Acum, întrebarea esențială este: de ce băncile centrale occidentale, cu excepția celei a Japoniei, continuă să urmeze acest model? Nu doar pentru că sunt legate de creditul bazat pe dolar, care este în mare parte neacoperit, cu excepția încrederii în Fed și SUA. Mai degrabă, țările occidentale depind direct de ratele dobânzii din SUA—sau, mai precis, de politica monetară a SUA. Aceasta include BCE, Bank of Canada și altele. Există relații proporționale specifice între ratele SUA și cele ale zonei euro, care depind de comerț și balanțele contului curent. Șocurile inflaționiste pot perturba ocazional aceste proporții, dar tind să se realinieze.

În acest moment, Fed-ul cântărește dacă va continua să reducă ratele. Între timp, BCE și Bank of England au întrerupt acțiunile, chiar dacă inflația se apropie de ținta de 2%. Ele mențin paritatea urmărind Fed-ul.

Vor continua băncile centrale globale să reducă ratele? Da, dar doar acelea care pot face asta fără să perturbe echilibrul de rată cu Fed-ul, precum Reserve Bank of Australia și Reserve Bank of New Zealand. Altele vor urma doar dacă SUA va relua tăierile de rate. Acest lucru implică faptul că dolarul american va rămâne sub presiune față de principalele valute, nu numai din cauza tăierilor de rate așteptate, dar și datorită dinamicii actuale a proporțiilor de rată care nu favorizează dolarul. Având în vedere acest lucru, ne putem aștepta ca indicele dolarului să scadă spre pragul de 98.00 în curând.

Prognoza Zilei:

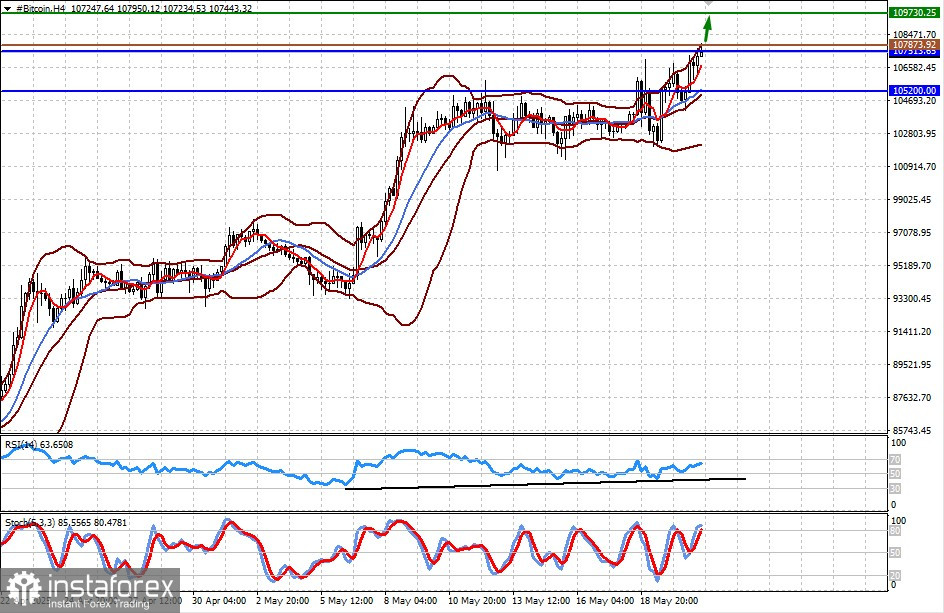

Bitcoin

O scădere semnificativă a valorii dolarului contribuie la creșterea Bitcoin. Acesta a ieșit din intervalul de rezistență peste nivelul de 105.200,00 și se îndreaptă spre maximul său recent, probabil testându-l. O depășire și menținere peste 107.513,65 ar putea duce la o mișcare spre 109.730,25. O potențială intrare de cumpărare ar putea fi la 107.873,92.

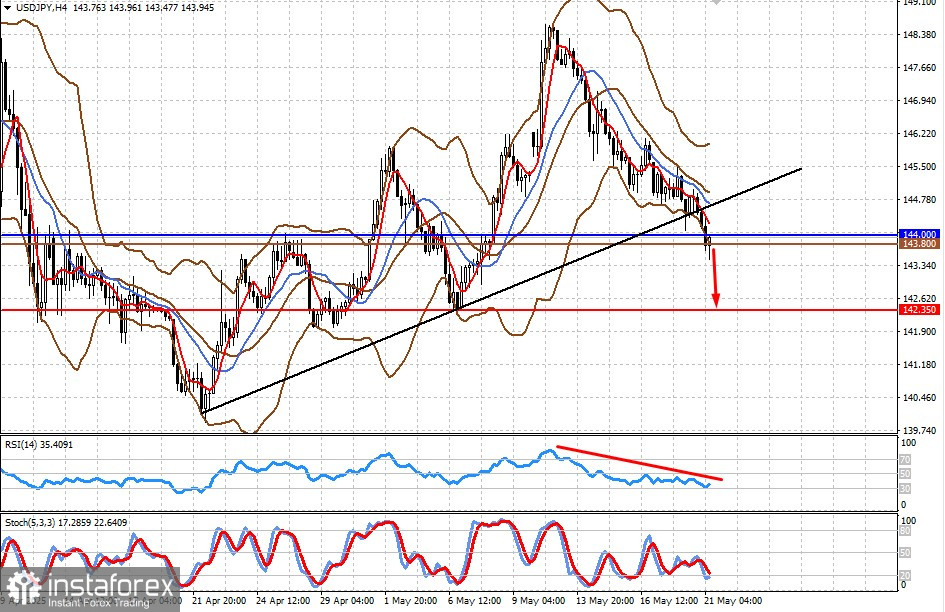

USD/JPY

Perechea se tranzacționează sub nivelul de 144,00. După o retragere locală în sus, este probabil să reia mișcarea descendentă, iar pe fondul slăbiciunii dolarului, ar putea scădea spre 142,35. O potențială intrare de vânzare ar putea fi în jur de 143,80.