Inflația în Canada rămâne prea ridicată pentru a anticipa o reducere a ratei dobânzii de către Bank of Canada la viitoarea sa ședință.

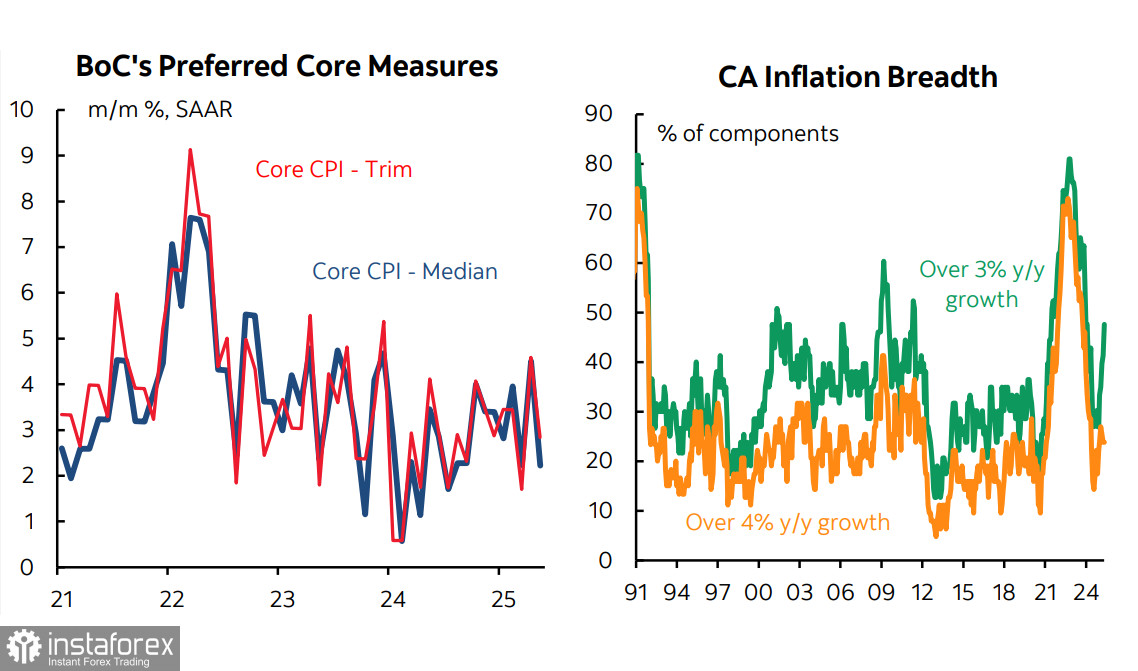

În aprilie, inflația a încetinit brusc la 1,7% a/a, iar majoritatea analiștilor credeau că va scădea și mai mult la 1,5% în mai. Totuși, acest lucru nu s-a întâmplat—atât indicele general, cât și cel de bază au rămas la nivelurile din aprilie. Inflația de bază se menține încă peste 2,5% a/a, ceea ce este prea ridicat pentru a susține o reducere a ratei dobânzii.

Banca Canadei a început ciclul său de relaxare în luna iunie a anului trecut și a redus rata la 2,75%. Cu toate acestea, la ultimele două întâlniri, rata a rămas neschimbată. Acum este probabil că va fi forțată să facă același lucru din nou în iulie, ceea ce este în mod clar un semnal optimist pentru dolarul canadian. După două pauze consecutive, piețele căutau o reducere a ratei și anticipau o încetinire a inflației, care deja fusese „încorporată” în prețuri. Acum, factorul inflației va continua să împingă USD/CAD în jos.

Guvernatorul Băncii Canadei, Tiff Macklem, a descris în discursul său către Camera de Comerț din St. John's, miercuri, imaginea actuală a inflației ca fiind „complicată”. Potrivit lui, „persistența” recentă a inflației de bază poate fi un semn timpuriu al impactului războiului comercial cu SUA asupra nivelurilor de preț. Logica este simplă—tarifele mai mari afectează în cele din urmă consumatorul final, conducând la creșteri de prețuri pentru alimente și bunuri esențiale, mai ales de când Canada a impus tarife de retaliere asupra acestor categorii.

Macklem a mai menționat că inflația ajustată fiscal în aprilie a fost de 2,3%, ceea ce este peste așteptările băncii centrale. Toate acestea indică faptul că BoC va evita probabil reducerea ratelor, iar factorul inflației va continua să pună presiune asupra USD/CAD în jos.

Cât despre știrile din SUA, acestea rămân amestecate. Comenzile pentru bunuri de folosință îndelungată au crescut cu 16,6% în mai, după o scădere de 6,6% în aprilie, depășind semnificativ prognozele și favorizând, în general, un dolar mai puternic, deoarece semnalează cerere robustă din partea consumatorilor. Cu toate acestea, datele revizuite ale PIB-ului SUA pentru T1 au arătat o scădere de la -0,2% la -0,5%. Departamentul de Comerț al SUA atribuie această scădere unei creșteri bruste a importurilor, deoarece consumatorii s-au grăbit să cumpere bunuri înainte ca tarifele să ridice prețurile. Importurile au crescut cu 37,9%—cel mai rapid ritm din 2020—reducând PIB-ul cu aproape 4,7 puncte procentuale.

Termenul „stagflație”—o recesiune însoțită de creșterea inflației—este folosit din ce în ce mai mult în evaluările actualului stadiu al economiei americane. Deși președintele Fed, Jerome Powell, insistă că acesta nu este scenariul de bază, simplul fapt că este discutat sugerează că Fed ia în considerare această posibilitate. Un astfel de rezultat ar fi printre cele mai defavorabile scenarii pentru economia SUA și ar exercita inevitabil o presiune puternică în jos asupra dolarului.

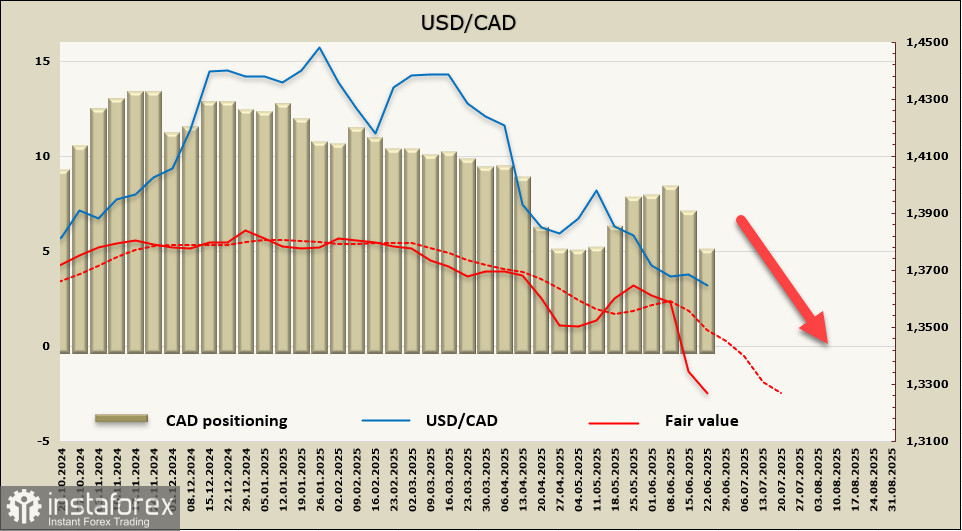

Poziția netă short în CAD s-a redus semnificativ în ultima săptămână de raportare—cu 1,964 miliarde la -4,85 miliarde. Poziționarea speculativă rămâne bearish, dar tendința de reducere a expunerii short este clară și nu s-a oprit încă. Valoarea justă este sub media pe termen lung și continuă să se îndrepte încrezător în jos.

Dolarul canadian a realizat o corecție minoră săptămâna trecută și a reluat întărirea luni. Ne așteptăm ca USD/CAD să-și continue declinul, cu următoarea țintă de a străpunge ferm sub nivelul de 1,3539, urmat de suport în zona 1,3410–1,3430. Pe graficul zilnic, perechea încă nu a intrat în teritoriu supravândut, așa că există încă potențial de scădere. Slăbiciunea fundamentală a dolarului american, alături de amenințarea unei reînnoiri a presiunilor inflaționiste în Canada, va susține o slăbire suplimentară a USD/CAD.