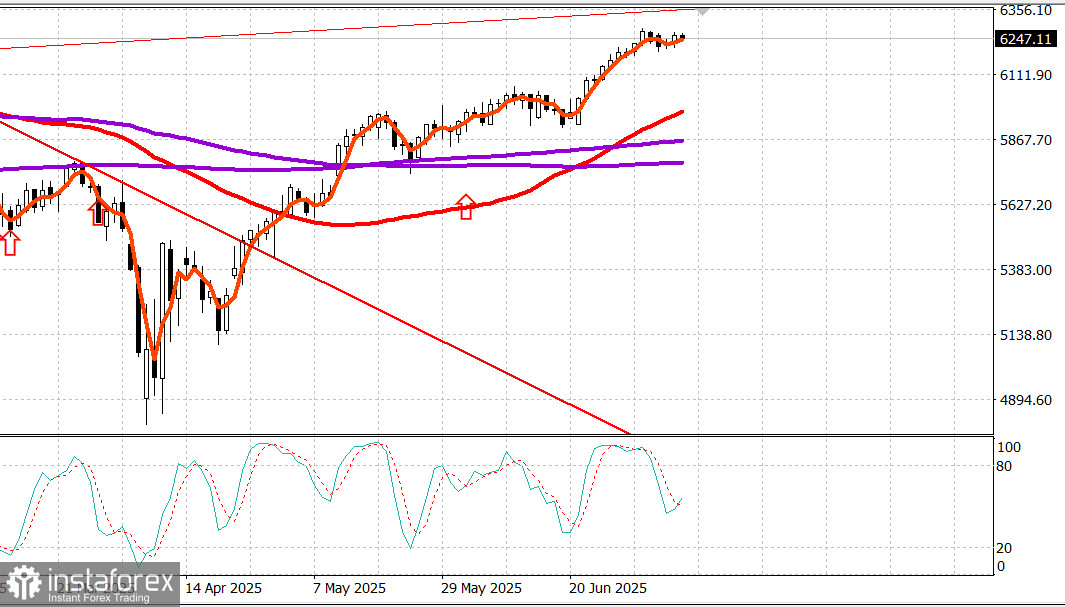

S&P500

Repere ale principalilor indici bursieri din SUA de miercuri:

- Dow +0,5%,

- NASDAQ +0,9%,

- S&P 500 +0,6%,

- S&P 500 la 6.263 în intervalul 5.900 - 6.400.

Piața de acțiuni și-a început ziua de ieri pe un ton ascendent, urmând exemplul NVIDIA (NVDA 162,88, +2,88, +1,80%), a cărei capitalizare de piață a depășit 4 trilioane de dolari.

S&P 500 a întâlnit rapid rezistență în apropierea maximelor săptămânii trecute, dar în cele din urmă s-a întărit și a avansat în mod sigur spre după-amiază, sprijinit de scăderea ratelor dobânzilor. Randamentul obligațiunilor pe doi ani a scăzut cu cinci puncte de bază la 3,86%, în timp ce randamentul pe zece ani a scăzut cu opt puncte de bază la 4,34%. Orice preocupări legate de inflație care ar fi putut fi legate de scrisorile tarifare ale lui Trump trimise săptămâna aceasta au fost amânate. Participanții la piață au continuat să acționeze pe presupunerea că se vor încheia acorduri comerciale mai favorabile și că măsurile tarifare nu vor duce la un nivel inacceptabil de inflație sau la o încetinire semnificativă a creșterii economice.

Ca urmare, tendința ascendentă a pieței a rămas intactă, susținută de tendința de a cumpăra la scăderi, de conducerea stocurilor cu capitalizare mare și de extinderea interesului de cumpărare.

Ieri, NVIDIA a condus clasamentul, dar nu a arătat cea mai mare creștere între companiile cu capitalizare mare. Această distincție a revenit companiei Broadcom (AVGO 277,90, +6,10, +2,24%).

Alte contribuții cheie la creștere au inclus Meta Platforms (META 732,78, +12,11, +1,68%), Amazon (AMZN 222,54, +3,18, +1,45%), Alphabet (GOOG 177,66, +2,50, +1,43%) și Microsoft (MSFT 503,51, +6,89, +1,39%), aceasta din urmă fiind promovată de la "Market Perform" la "Outperform" de către Oppenheimer. Rezultatele acestora au ajutat indicele Nasdaq Composite să atingă un nou maxim record și au menținut indicele S&P 500 ponderat la capitalizarea pieței pe un teritoriu pozitiv pe parcursul întregii zile de tranzacționare.

Între timp, acțiunile cu capitalizare mică au avut încă o zi puternică. Indicele Russell 2000 a crescut cu 1,1%. Acțiunile de capitalizare medie au arătat, de asemenea, creștere, dar indicele S&P Midcap 400 a înregistrat o creștere mai modestă de 0,5%. Scăderea ratelor pieței a contribuit la această creștere, oferind un impuls suplimentar pentru acțiunile sensibile la rata dobânzii, cum ar fi cele din sectorul imobiliar și al utilităților. Lărgirea pieței a favorizat avansul acțiunilor, cu un raport de aproximativ 8:5 la NYSE și 7:4 la Nasdaq.

Cel mai performant sector de ieri a fost sectorul utilităților din S&P 500 (+1,0%), urmat de Tehnologia Informației (+0,9%), Serviciile de Comunicații (+0,9%), Industria (+0,7%) și Bunurile de Larg Consum (+0,7%).

Singurele sectoare care au pierdut teren au fost Imobiliare (-0,02%), Energie (-0,5%) și Bunurile de Consum de Necesitate (-0,6%).

Știrile notabile au inclus anunțul companiei Merck (MRK 83,71, +2,34, +2,88%) că va achiziționa Verona Pharma (VRNA 104,77, +17,91, +20,62%) pentru 10 miliarde de dolari, câțiva parteneri comerciali mai mici primind scrisori relationate cu tarifele, o licitație solidă de obligațiuni pe 10 ani și publicarea minutei din întâlnirea FOMC din 17-18 iunie, care au reflectat așteptări mai puternice privind reducerile de rate până la sfârșitul anului, mai degrabă decât lipsa reducerilor.

Performanța de la începutul anului

- Nasdaq: +6,7%

- S&P 500: +6,5%

- DJIA: +4,5%

- S&P 400: +2,0%

- Russell 2000: +1,0%

Calendar economic Indicele de aplicații ipotecare MBA: +9,4% (anterior: +2,7%) Inventarele de pe zona angro pentru mai: -0,3% (consens: -0,3%) după o creștere revizuită negativ de 0,1% (de la 0,2%) în aprilie.

Piața energetică Petrolul Brent se tranzacționează acum la 70,20 dolari. Petrolul rămâne puțin peste 70 de dolari, susținut parțial de unele relaxări ale temerilor legate de tarifele lui Trump, care nu sunt atât de amenințătoare pe cât s-a promis inițial.

Concluzie Piața bursieră a SUA își menține tendința ascendentă și nu a prezentat încă o corecție normală. Așteptăm o astfel de corecție pentru noi oportunități de cumpărare.