Tot ce e nou este bine uitat. La sfârșitul anului 2024, previziunile pesimiste pentru EUR/USD erau răspândite. Argumentul era că tarifele impuse de Washington ar încetini PIB-ul zonei euro, în timp ce ar accelera inflația în SUA. Banca Centrală Europeană ar fi fost nevoită să reducă dobânzile pentru a salva economia blocului, în timp ce Rezerva Federală ar menține cursul—conducând, în cele din urmă, la o diminuare a valorii euro față de dolarul american. În realitate, s-a întâmplat opusul, în principal pentru că nimeni nu știa cum vor arăta tarifele—sau dacă economia SUA ar putea rezista la ele. Dar, pe măsură ce luna iulie se apropie de sfârșit, vechile narațiuni revin.

Inițial, EUR/USD a întâmpinat cu entuziasm acordul de tarif de 15% al SUA cu Uniunea Europeană. Bruxelles a prezentat-o ca pe o cale spre stabilitate și predictibilitate, amintindu-le tuturor cât de grave ar fi putut fi lucrurile—taxele de import ar fi putut ajunge la 50%. Germania, în special, a răsuflat ușurată. În 2024, a exportat vehicule și piese auto în valoare de 34 de miliarde de dolari către Statele Unite. Există o mare diferență între a plăti 15% și 25% pentru accesul la piața americană mare și profitabilă.

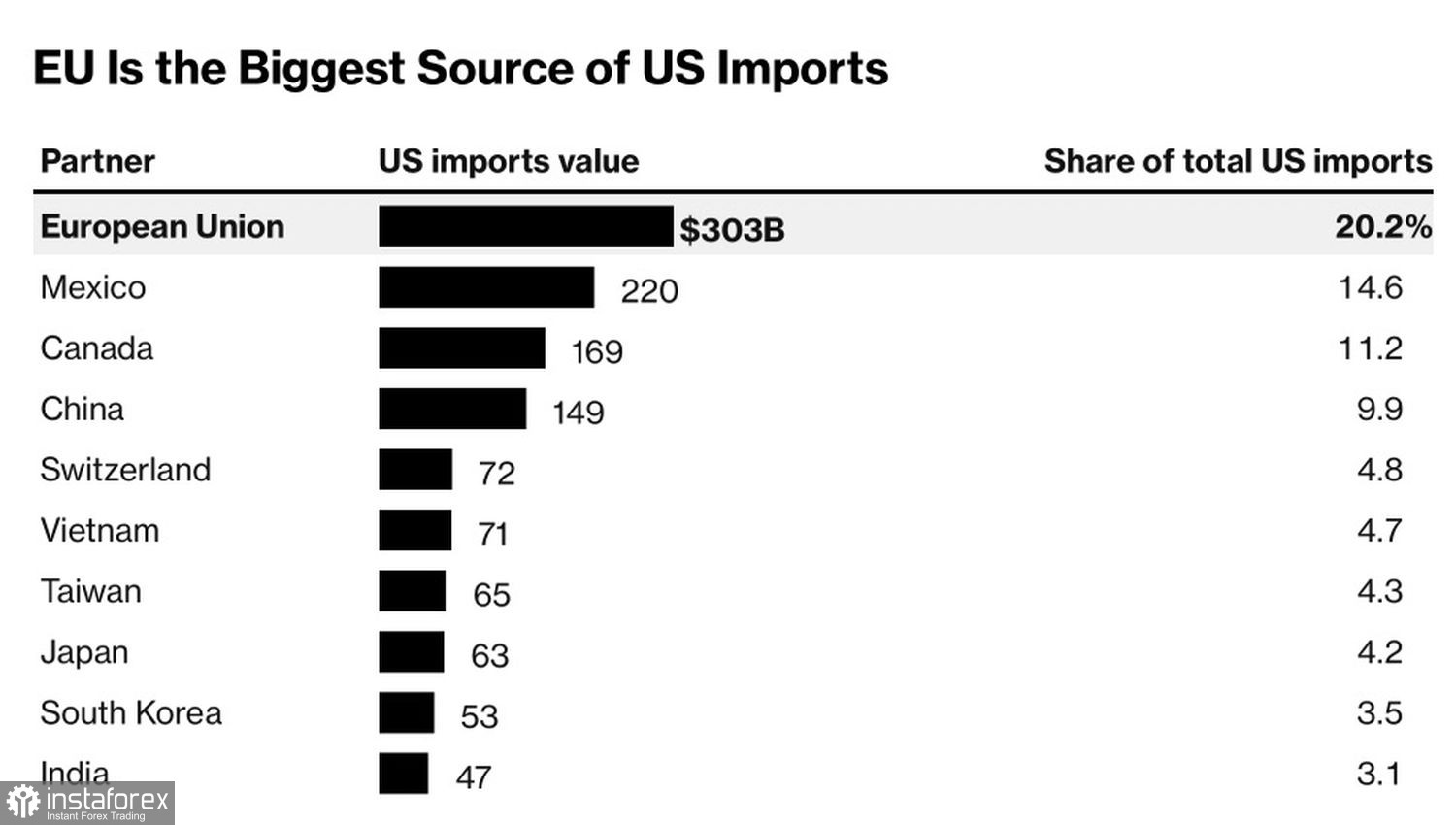

Comerțul Exterior al SUA cu Alte Țări

Cu toate acestea, investitorii au început treptat să realizeze că zona euro se confruntă cu o lovitură dublă. O apreciere de 13% a euro față de dolarul american, combinată cu tarife de 15%, impune o povară grea pe umerii deja fragili ai exportatorilor din blocul monetar. Având în vedere structura orientată spre export a regiunii, prognoza Bloomberg, conform căreia tarifele ar reduce PIB-ul cu doar 0,4 puncte procentuale, pare acum excesiv de optimistă—la fel ca și proiecțiile pentru o creștere de 0,7% până la sfârșitul anului.

Da, economia zonei euro a demonstrat până acum o reziliență remarcabilă. Până la urmă, de la 2 aprilie, povara tarifară totală efectivă (inclusiv tariful de bază de 10% și taxele impuse anterior) a depășit 15%. Totuși, având în vedere importurile anticipate din SUA de mai devreme în an, toate acestea încep să aibă sens. Succesul zonei euro pare să fi fost temporar.

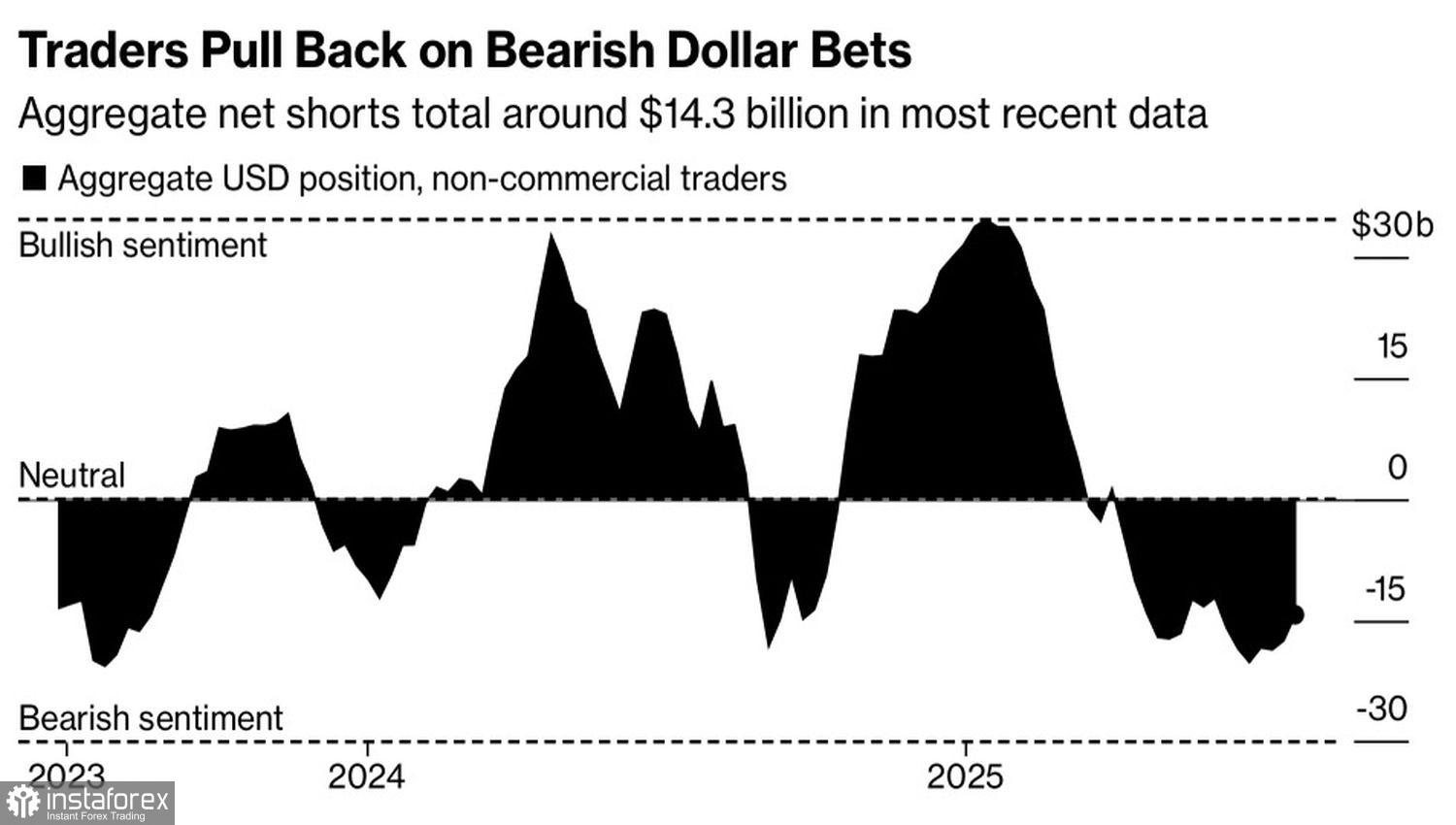

Poate că managerii de active și fondurile speculative—care reduc treptat pozițiile net scurte pe dolarul american—au dreptate: poate e timpul să revenim la narațiunile de anul trecut și să începem să vindem euro în fața dolarului american.

Dinamica pozițiilor speculative pe dolarul american

Într-adevăr, dacă bugetul SUA este completat prin venituri din tarife, Trezoreria nu va trebui să se bazeze pe cumpărătorii de obligațiuni pentru a finanța legislația ambițioasă de reducere a taxelor a lui Donald Trump. Stimulentul fiscal de 3,4 trilioane de dolari va impulsiona economia SUA și va reînvia povestea excepționalismului american – chiar tema care a susținut puterea dolarului în perioada 2023–2024. De ce nu ar trebui dolarul să-și recâștige fostul strălucire?

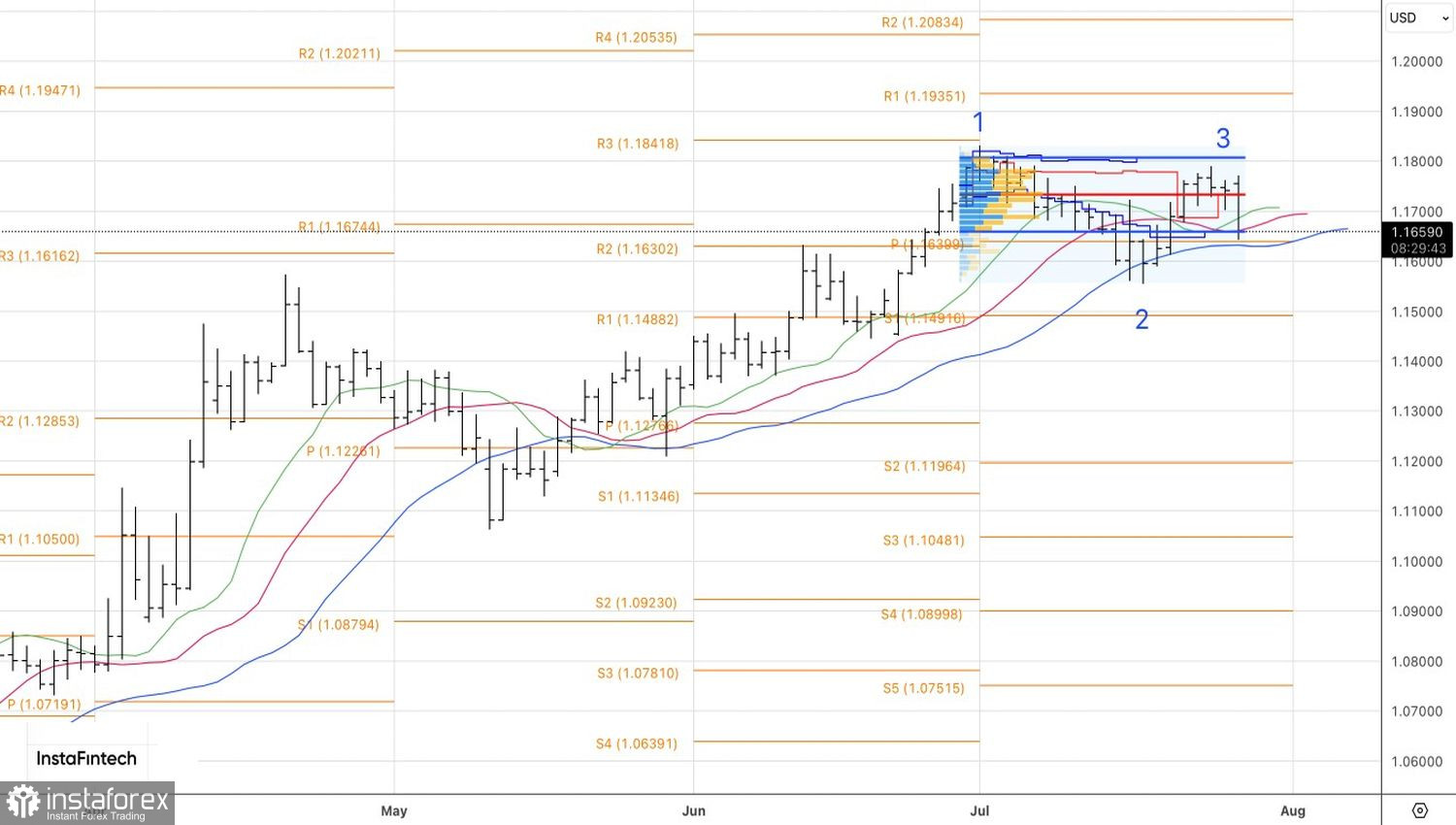

Din punct de vedere tehnic, pe graficul zilnic, EUR/USD testează limita inferioară a intervalului său de valoare justă, care este 1.1665–1.1810. O străpungere ar permite traderilor să dezvolte poziții scurte inițiate de la 1.1690. În schimb, o revenire de la nivelurile actuale ar crește riscul unei consolidări suplimentare în perechea valutară majoră.