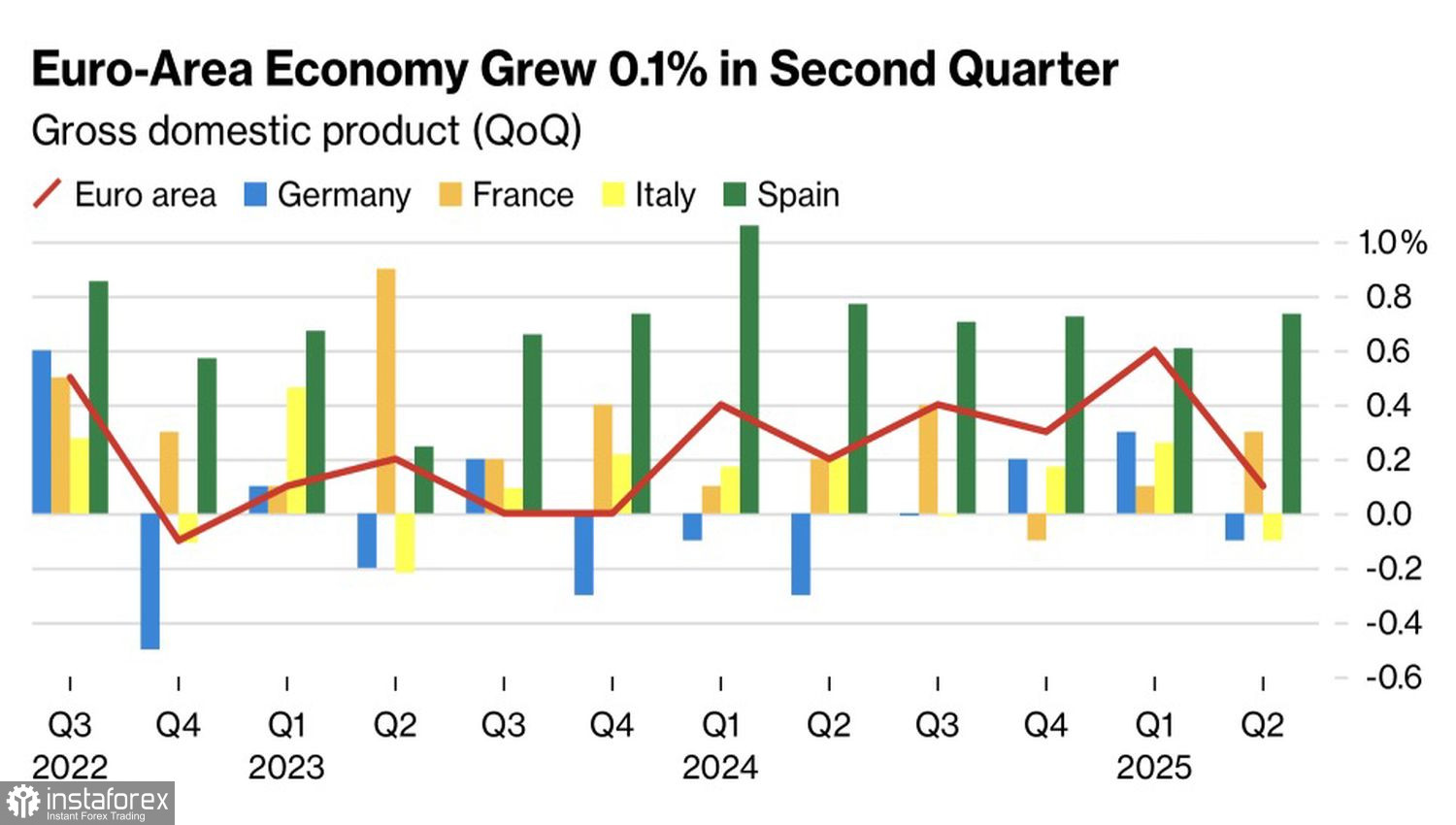

Taxele impuse de Donald Trump încep deja să aibă efecte. Zona euro a evitat la limită stagnarea, în timp ce economia Germaniei s-a contractat cu 0,1% în al doilea trimestru din cauza politicilor protecționiste ale SUA și a cererii interne încă slabe. Creșterea taxelor de import americane la 15% sugerează că blocul monetar va arăta o creștere a PIB-ului foarte modestă pentru restul anului. Contrastul față de economia SUA în revenire este izbitor. Deci, de ce nu ar scădea EUR/USD?

Performanța economiilor europene

Chiar la începutul săptămânii care a precedat 1 august, analiștii Bloomberg prognozaseră o creștere a PIB-ului SUA de 2,4% pentru perioada aprilie–iunie. Totuși, după datele puternice ale comerțului exterior, indicatorul principal al Băncii Fed din Atlanta a revizuit cifra la 2,9%. Rezultatul efectiv a fost de 3%. Mulțumirile se datorează exporturilor nete, care au adăugat cinci puncte procentuale la PIB. În ianuarie–martie, din cauza scăderii aceluiași indicator, economia SUA s-a contractat cu 0,5%.

Astfel, deși importurile anticipate ale SUA au ajutat zona euro și au împiedicat SUA în primul trimestru, rolurile s-au inversat acum. Și asta s-a întâmplat în perioada de grație de 90 de zile acordată de Trump. Odată ce aceasta s-a încheiat, tarifele au crescut, așa că divergența în creșterea economică și factorul de excepționalism al SUA vor continua să susțină cu fidelitate tendințele de scădere ale EUR/USD.

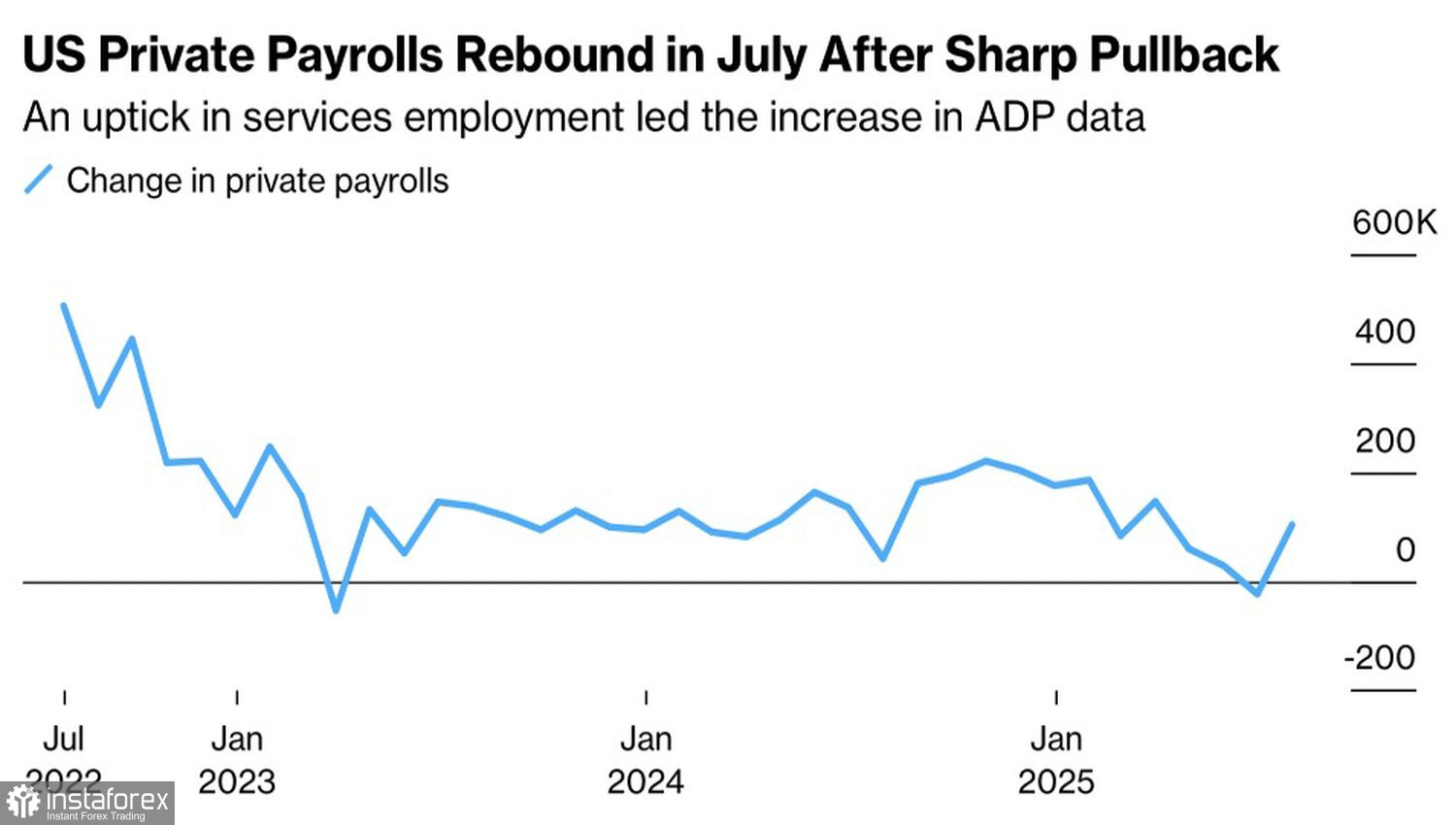

Mai mult, piața muncii din SUA nu dă semne de prăbușire iminentă. Da, locurile de muncă vacante au scăzut în iunie, dar raportul ADP pentru iulie a arătat că angajările în sectorul privat au crescut cu 104.000—mult peste prognoza de consens a Bloomberg de +76.000.

Tendințele Angajărilor în Sectorul Privat din SUA conform ADP

Datele puternice despre PIB și piața muncii leagă efectiv mâinile porumbeilor de la Federal Reserve. Christopher Waller a declarat că banca centrală nu trebuie să aștepte ca economia să se răcească înainte de a acționa. Având în vedere cifrele atât de solide, orice vot din partea sa în favoarea unei reduceri a ratei fondurilor federale ar putea părea ca un răspuns la dorințele președintelui SUA. Nu m-ar surprinde dacă nu vor fi dizidenți la votul FOMC din iulie. Așa se duce cea mai adâncă diviziune a Fed-ului de la 1993 încoace. În absența unei diviziuni interne, dolarul american s-ar putea întări și mai mult față de principalele valute globale.

Cu toate acestea, opinia finală asupra traiectoriei EUR/USD va veni din raportul privind locurile de muncă din sectorul non-agricol din Statele Unite pentru luna iulie. Se așteaptă o creștere de 110.000 de locuri de muncă, împreună cu o mică creștere a ratei șomajului de la 4,1% la 4,2%—indicativă totuși pentru o piață a muncii puternică.

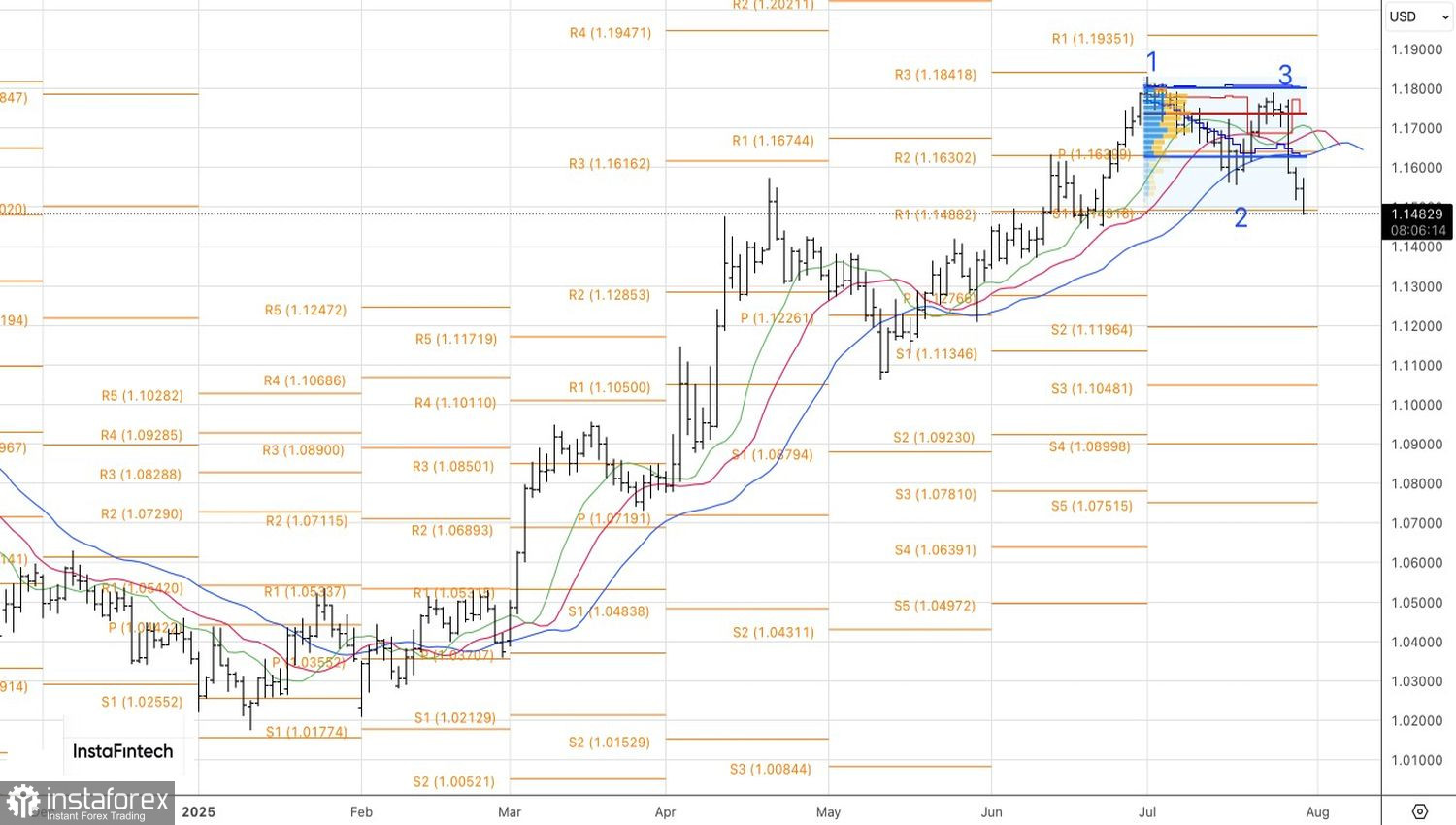

Tehnic, graficul zilnic EUR/USD arată o continuare a mișcării descendente. Prima dintre cele două ținte pentru pozițiile short—1,149 și 1,128—a fost deja atinsă. Acum, se concentrează atenția asupra celei de-a doua. Atâta timp cât perechea se menține sub 1,150, accentul ar trebui să rămână pe vânzare.