Săptămâna aceasta, atenția piețelor se va concentra pe publicarea raportului privind inflația din SUA. Participanții la piață vor urmări cu atenție cât de mult ar putea crește acest important indicator macroeconomic și cum ar putea influența decizia Federal Reserve privind ratele dobânzilor la întâlnirea din septembrie.

Deocamdată, principalul factor care influențează situația de pe piață rămâne problema tarifelor inițiată de președintele american Donald Trump. În plus, viitoarele modificări ale politicii monetare a Fed rămân un subiect important.

Ce așteaptă piețele pe fondul publicării datelor privind inflația consumatorului?

Haideți să examinăm avantajele și dezavantajele. Începând cu dezavantajele, principalul factor negativ care afectează direct dinamica pieței este tot războiul comercial dintre SUA și partenerii săi comerciali. Am subliniat în repetate rânduri acest factor crucial în trecut, unul care nu are precedent și, prin urmare, face dificilă evaluarea deplină a implicațiilor sale pe termen lung. Un lucru este clar: perturbările lanțului de aprovizionare și influxul de mărfuri prin schemele de piață neagră — deja funcționând pe scară largă în SUA, în ciuda războiului tarifar agresiv al lui Trump — au crescut prețurile, în special pentru mărfurile care nu sunt produse pe plan intern. Acest lucru, la rândul său, susține creșterea prețurilor și crește inflația consumatorului, un indicator cheie al sănătății economiei naționale.

Al doilea factor negativ, așa cum reiese din punctul anterior, este inflația însăși — în special inflația consumatorului — pentru care raportul va fi publicat mâine.

Inflația mai mare, conform modelului tradițional al Fed, împiedică banca centrală să reducă ratele dobânzilor, indiferent de alte probleme economice. La sfârșitul secolului 20, Fed s-a decis „subit” că singurul nivel acceptabil era inflația consumatorului la 2% sau în jurul acestei valori. Acest model rămâne în vigoare astăzi, dar există o șansă de a fi abandonat — ceva ce al 47-lea președinte a cerut de mai multe ori și spre care face presiuni active.

Acestea sunt cele două principale factori negativi care tulbură investitorii, întrucât creează incertitudine cu privire la evoluțiile viitoare.

Acum să trecem la avantaje. Paradoxal, pe termen mediu, politica tarifară a SUA ar putea avea un impact pozitiv asupra pieței de acțiuni din SUA. De facto, „jefuirea” țărilor satelit, cum sunt Japonia, Coreea de Sud și întreaga UE continentală, va contribui la influxul de capital în SUA, percepute ca un refugiu sigur, ceea ce va susține cererea pentru acțiunile americane. Un alt motiv ar putea fi reducerea ratelor dobânzilor de către Fed începând din septembrie — pe fondul, pe de o parte, a unei piețe a muncii practic recesionare, și, pe de altă parte, a presiunii lui Trump asupra băncii centrale, cu perspectiva înlocuirii lui Jerome Powell necooperant cu o figură mai conformă. Notabil este că deja a avut loc o înlocuire semnificativă: economistul pro-Trump S. Miran a înlocuit-o pe A. Kugler, care și-a părăsit funcția din Consiliul Guvernatorilor Fed pe 8 august. Candidații potențiali de înlocuire a lui Powell sunt acum în discuție.

Toate acestea sugerează că modelul Fed de legare a inflației de nivelul de 2% ar putea deveni de domeniul trecutului. Acest lucru ar însemna că reducerile de rate ar putea, într-adevăr, avea loc la întâlnirea din septembrie. Contractele futures pe fonduri federale arată în prezent astfel de așteptări la 88,4%, cu o reducere anticipată de 0,25%.

Cred că ratele ar putea fi reduse chiar cu până la 0,50% dacă raportul privind locurile de muncă din august va arăta din nou o creare de locuri de muncă critic de scăzută și un nivel în creștere al șomajului. În acest caz, cererea pentru acțiuni va continua să crească, iar cele trei mari indici bursieri din SUA își vor prelungi tendința ascendentă.

Pe lângă acești factori economici, un posibil sfârșit al războiului din Ucraina cu începerea negocierilor între Rusia și SUA ar oferi un alt impuls puternic optimismului de pe piață.

Ce se poate aștepta pe piețe astăzi?

Cred că indicii bursieri, susținuți de factorii descriși anterior, ar putea continua tendința lor ascendentă. Piața criptomonedelor ar putea, de asemenea, să crească, ajutată de un probabil aflux de lichiditate în dolari. Dolarul american va fi sub presiune, dar, în general, se va menține aproape de nivelurile actuale pe piața Forex în raport cu principalele valute, deoarece problema tarifară va afecta negativ și țările cărora aparțin aceste valute — Japonia, Marea Britanie, UE și altele.

Per total, consider perspectiva pieței ca fiind moderat pozitivă.

Previziuni zilnice:

EUR/USD

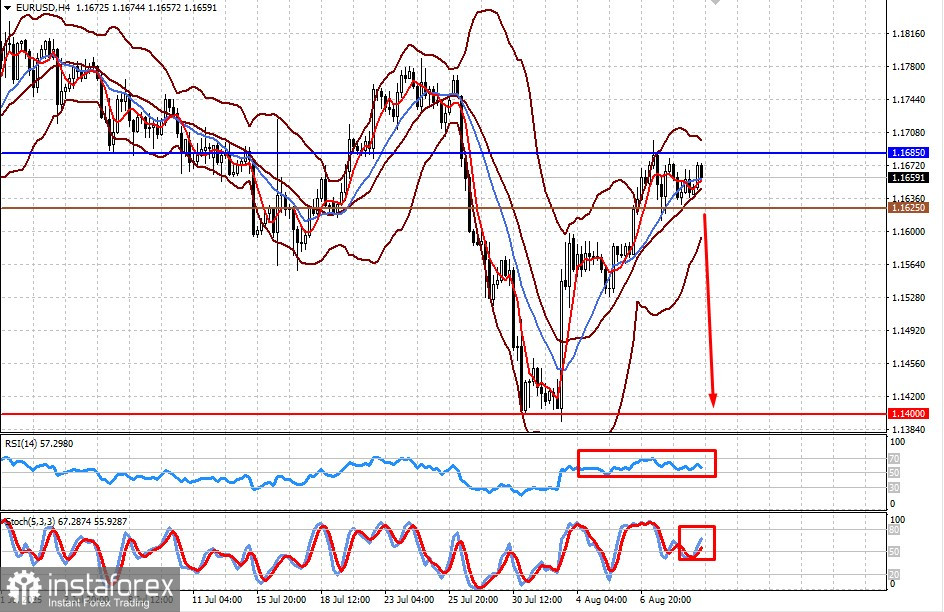

În ciuda slăbiciunii dolarului datorită așteptărilor de reducere a ratelor, o cerere crescută pentru activele în dolari ar putea duce la o scădere a perechii. Aceasta ar putea începe local după publicarea raportului privind inflația în SUA, care ar putea arăta o creștere. Pe acest val, perechea ar putea să-și reia declinul spre 1.1400. Nivelul de 1.1625 ar putea servi ca nivel de vânzare.

Gold

Prețurile aurului continuă să se consolideze într-un interval lateral, dar ar putea de asemenea să scadă la 3284.45 dacă negocierile dintre Rusia și SUA se dovedesc productive și deschid calea pentru alte întâlniri pozitive între Trump și Putin. Nivelul de 3355.00 ar putea servi ca nivel de vânzare.