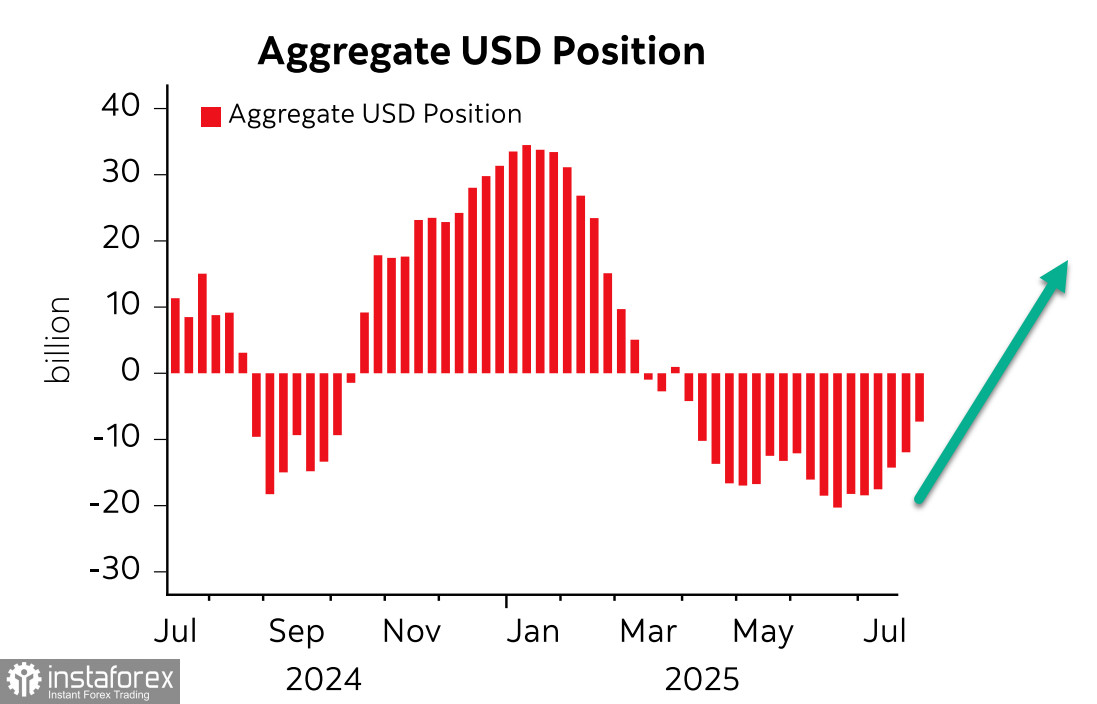

Poziția netă short în USD față de principalele valute globale a scăzut cu 4.2 miliarde în săptămâna de raportare, ajungând la -7.1 miliarde, cel mai scăzut nivel din aprilie. Dinamica schimbărilor de poziționare a dolarului sugerează că acesta va continua să se întărească.

De asemenea, merită menționat că aurul a înregistrat o creștere de 2.4 miliarde, ajungând la 50.3 miliarde, în timp ce poziționarea în petrol și cupru a devenit mai bearish. Luate împreună, acestea pot servi ca un indicator al așteptărilor pentru creșterea cererii pentru active de refugiu.

Totuși, o astfel de perspectivă ar fi exactă în condiții normale — iar condițiile actuale sunt neobișnuite. Întâlnirea anticipată între președinții Rusiei și Statelor Unite în Alaska, a cărei pregătiri au devenit cunoscute doar recent, ar putea schimba complet echilibrul riscurilor. În cazul unor negocieri de succes, dolarul ar primi un impuls puternic alături de activele riscante. În caz de eșec și o probabilitate crescută de escaladare, cererea pentru active considerate refugii sigure ar crește, lăsând perspectivele dolarului neclare.

Președintele SUA, Trump, l-a nominalizat pe Stephen Miran pentru a ocupa un post temporar vacant în cadrul FOMC. Miran, cunoscut drept un susținător al lui Trump, tinde să minimalizeze riscurile inflaționiste și intenționează să promoveze reforma Rezervei Federale. Piețele percep chiar și ideea de reformă ca fiind riscantă, așa că astfel de nominalizări pun o oarecare presiune pe dolar.

Piețele văd în prezent o probabilitate de peste 80% ca Fed să reducă ratele în septembrie, și o șansă de peste 40% pentru încă două reduceri până la sfârșitul anului. Dacă această previziune se va materializa, dolarul se va confrunta cu provocări în continuarea întăririi. Totuși, este posibil și scenariul opus — importatorii americani au plătit mai mult în tarife pentru importuri în prima jumătate a anului decât pentru tot anul 2024, în ciuda volumelor de import neobișnuit de scăzute după Ziua Eliberării din aprilie. O creștere bruscă a inflației în SUA pare inevitabilă, așa că perspectivele de rată probabil vor fi ajustate în această săptămână după publicarea marți a datelor privind inflația consumatorilor din iulie. Previziunile anticipează o creștere modestă a inflației de la 2.7% y/y la 2.8%, iar inflația de bază de la 2.9% la 3.0%. Având în vedere gradul de confruntare politică între administrația Trump, care avansează schimbările tarifare și reformele fiscale, și cercurile financiare care susțin Fed și pe președintele său Powell, ar putea apărea o situație similară cu raportul privind locurile de muncă de săptămâna trecută — respectiv, inflația peste previziuni, ceea ce ar întări argumentele pentru menținerea ratei Fed la nivelul actual. În orice caz, riscurile rămân foarte ridicate.

Așa cum era de așteptat, S&P 500 a tranzacționat lateral în ultima săptămână.

Corelația dintre cursul de schimb al dolarului și indicii bursieri este bine cunoscută — cu cât dolarul este mai puternic, cu atât presiunea asupra piețelor de acțiuni este mai mare, și viceversa. În prezent, condițiile favorizează un dolar puternic. Raportul CFTC a arătat schimbări suplimentare în sentimentul investitorilor mari, iar viitoarea întâlnire Putin–Trump din Alaska va depăși cu siguranță problema Ucrainei. Trump încearcă să creeze diviziuni în cadrul pozițiilor BRICS, deoarece toți membrii majori ai BRICS — și anume China, India și Brazilia — resping ferm presiunea SUA pe tarife. Dacă reușesc să-și coordoneze pozițiile, Trump nu va putea, evident, să-și atingă obiectivele.

Incertitudinea este extrem de mare, dar un lucru este clar — dolarul a început să se întărească chiar înainte ca summit-ul din Alaska să fie anunțat, iar șansele ca rezultatul negocierilor să fie favorabil dolarului rămân semnificative. Pe baza acestui lucru, presupunem că dolarul va continua să se întărească pe piața valutară, în timp ce S&P 500 va începe să se îndrepte spre suportul la 6040.