PIB-ul real al Japoniei a crescut cu 0,3% de la un trimestru la altul (1,0% an/an) în al doilea trimestru al anului 2025, depășind prognoza de piață a Bloomberg (+0,1% t/t, +0,4% an/an). Acesta a marcat al cincilea trimestru consecutiv de creștere, cu cifrele din primul trimestru revizuite în sus de la negative la pozitive. Componentele cheie ale cererii interne, cum ar fi consumul privat și investițiile private, au avut o contribuție semnificativă.

Exporturile au crescut, de asemenea, și, deși perspectiva generală rămâne negativă și economia japoneză a intrat într-o fază de încetinire, pentru moment nu există motive serioase de îngrijorare. Factorii care ar fi putut împiedica Banca Japoniei să majoreze ratele (și, prin urmare, să sprijine yenul) și-au pierdut din influență.

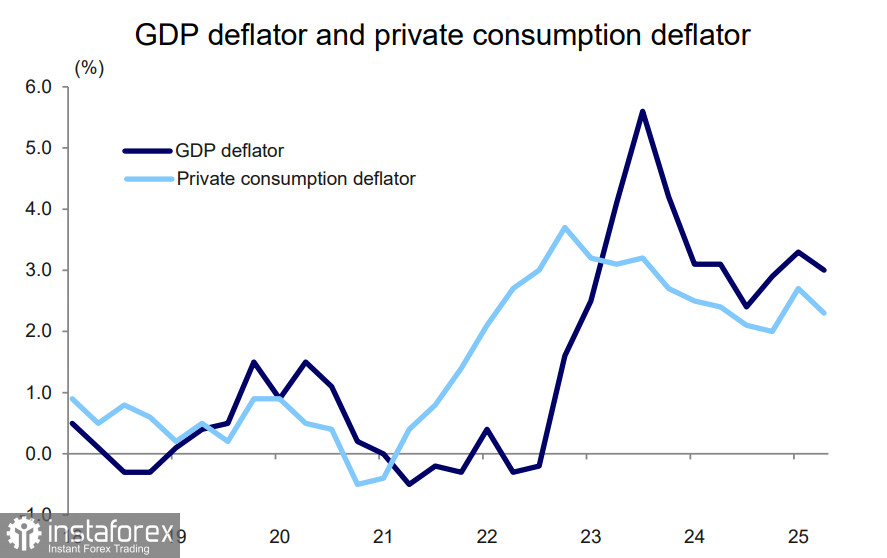

De asemenea, merită menționat faptul că salariile au crescut cu 0,6% în termeni reali, indicând o îmbunătățire a veniturilor gospodăriilor. Deflatorul PIB, care reflectă presiunea inflaționistă, a scăzut ușor, dar rămâne puternic.

După publicarea raportului, indicele Nikkei 225 a crescut cu 729 de puncte în acea zi, stabilind un nou maxim la închidere. Randamentele obligațiunilor guvernamentale au crescut, de asemenea, pe măsură ce așteptările pentru noi majorări de dobândă din partea Băncii Japoniei au crescut.

Cu toate acestea, ceea ce este pozitiv pentru piețe ar putea arăta diferit din perspectiva obiectivelor de politică ale BoJ. Banca Japoniei a revizuit deja rapoartele băncilor regionale, care indică faptul că tarifele mai mari impuse de administrația Trump nu au avut încă un impact negativ semnificativ asupra indicatorilor macroeconomici. Per ansamblu, acest lucru sugerează că, atât timp cât economia se menține în parametri acceptabili, Banca Japoniei ar putea evita să se grăbească în normalizarea mai departe a ratelor, preferând să își mențină pauza.

Cel mai probabil, BoJ va aștepta până când economia va începe să răspundă la noua politică tarifară a SUA. Deoarece acest lucru nu s-a întâmplat încă, perspectiva pentru ratele dobânzilor rămâne deschisă. Probabil de aceea yenul nu a arătat nicio reacție la raportul PIB.

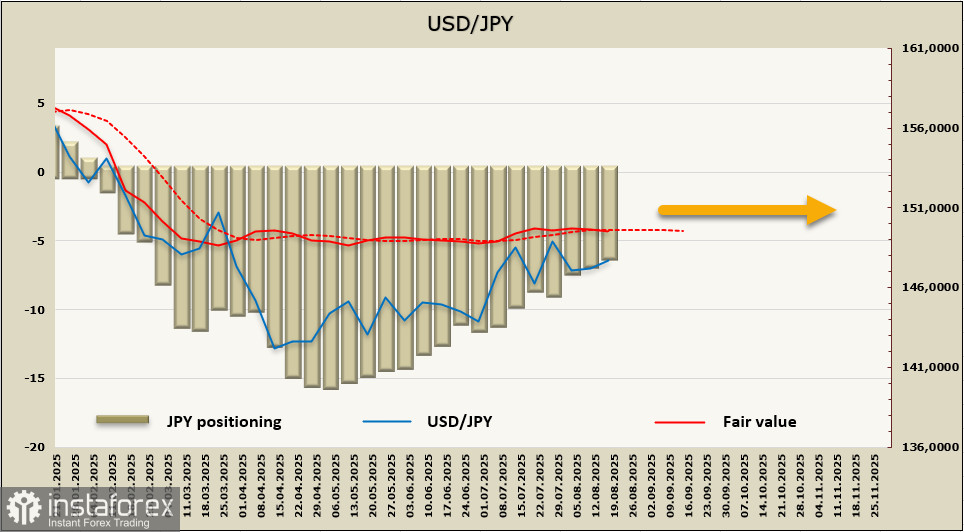

Pozițiile nete pe yen au scăzut din nou, diminuându-se cu 667 de milioane în săptămâna de raportare la 6.277 miliarde. Schimbarea poziționării spre partea pesimistă a continuat din mai, dar tendința pozitivă acumulată este încă notabilă. Prețul estimat și-a pierdut tot impulsul.

Săptămâna trecută, ne așteptam ca yenul să se deprecieze din cauza reducerii tensiunilor geopolitice, dar piața a reacționat cu o indiferență calmă. Yenul se tranzacționează într-un interval restrâns și, în prezent, nu există semne de mișcare într-o direcție sau alta. Din punct de vedere tehnic, tranzacționarea în interval ar putea continua pentru o perioadă, cel puțin până la întâlnirea FOMC din septembrie. Yenul este susținut în partea de jos de zona 145.50/70 și plafonat în partea de sus la 149.10/40. Deocamdată, rămâne neclar ce ar putea provoca o ieșire din acest interval în luna următoare.