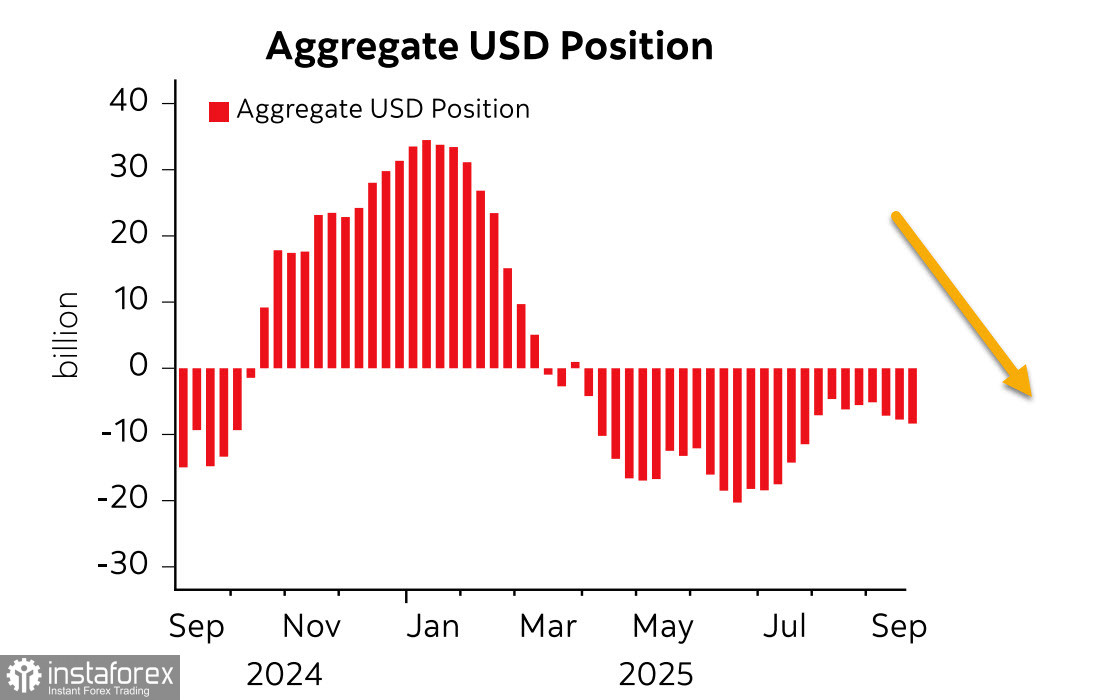

Conform ultimului raport al CFTC, poziția short agregată pe dolarul american, față de principalele monede mondiale, a crescut cu 0.8 miliarde de dolari pe parcursul săptămânii de raportare, ajungând la -8.6 miliarde de dolari. Poziționarea speculativă pe dolar rămâne pesimistă. În același timp, s-a înregistrat o schimbare notabilă doar pentru yen (+1.5 miliarde de dolari), în timp ce modificările pentru celelalte monede au fost minime, indicând faptul că tendința către un dolar mai slab nu s-a intensificat și în prezent pare mai neutră.

Cresterea PIB-ului SUA în T2 a fost revizuită în sus de la 3.3% la 3.8%, sugerând că, din punct de vedere al măsurilor de creștere, economia SUA pare să fie într-o stare excelentă. Totuși, două indicatoare ridică semne de întrebare cu privire la aceste cifre.

Primul este crearea locurilor de muncă. Într-o economie în creștere, locurile de muncă noi sunt, în mod obișnuit, create la rate peste medie; cu toate acestea, această tendință a fost infirmată în ultimele luni. În timp ce în aprilie au fost create 158,000 de noi locuri de muncă, doar 19,000 au fost adăugate în mai și 13,000 au fost pierdute în iunie. Creșterea medie lunară de doar 54,700 este mult prea scăzută pentru a justifica o creștere atât de puternică a PIB-ului. Incluzând datele din iulie și august, creșterea numărului de locuri de muncă noi a scăzut la aproximativ 30,000 în ultimele luni. Scăderi au fost observate în toate sectoarele, alarmând mulți membri ai Rezervelor Federale. Șomajul s-a schimbat puțin, dar aceasta reflectă politici mai stricte de imigrare, care au redus semnificativ oferta de forță de muncă, menținând șomajul stabil în mod artificial.

Al doilea indicator este inflația. Indicele a crescut cu 0.26% în august (față de 0.13% în iulie). Nu există o încetinire, iar având în vedere că majoritatea noilor tarife au intrat în vigoare în august, impactul lor va fi reflectat în prețurile de consum în lunile octombrie-noiembrie.

Până de curând, piața evalua patru reduceri ale ratelor pentru anul viitor. Cu toate acestea, începând de luni, perspectiva s-a schimbat: deși o reducere în octombrie este considerată aproape inevitabilă (cu o probabilitate de aproximativ 90%), următoarea ar putea să nu aibă loc decât în decembrie sau martie. În general, piețele încă se așteaptă la patru reduceri până la sfârșitul anului 2026, dar așteptările pentru rate au devenit mai optimiste pentru dolar.

Echilibrul este precar: o piață a muncii slabită și o recesiune iminentă pledează pentru reduceri de rate, dar riscurile inflației rămân ridicate. Deoarece majoritatea băncilor centrale reduc de asemenea ratele pe fondul unei inflații încă ridicate, astfel de acțiuni ar putea crește riscurile mai degrabă decât să le reducă.

Raportul privind ocuparea forței de muncă pentru septembrie de vineri este în pericol: dacă Congresul nu trece un proiect de buget marți, guvernul ar putea să se închidă până miercuri. Dacă Nonfarm Payrolls nu sunt lansate vineri, piețele ar putea fi paralizate de incertitudine, pierzând un punct de referință important pentru prognoze.

Cu deficitul de lichidități crescând brusc, trebuie găsite surse de finanțare. Lansarea unui nou val de QE într-un mediu cu inflație ridicată este foarte puțin probabilă—imposibilă, atâta timp cât Powell prezidează Fed. Intrările străine sunt de asemenea puțin probabile, având în vedere tarifele ridicate. Aceasta lasă rezervele interne ca singura opțiune.

Sursa unor astfel de rezerve devine clară atunci când examinăm dinamica pieței bursiere. S&P 500 continuă să atingă record după record, cu ținta 6840 aproape. Totuși, acest reper s-ar putea să nu fie niciodată atins, deoarece o inversare ar putea începe mai devreme.

Anticipăm o corecție semnificativă în indicii de acțiuni, care s-ar putea produce în orice moment. Ținta cea mai apropiată este 6340, iar în cazul unei crize mai profunde, nu putem exclude o scădere rapidă spre 6150.

Dolarul pare încă slab, dar această slăbiciune s-ar putea sfârși curând. Semnele unei inversări de trend crescătoare devin din ce în ce mai evidente.