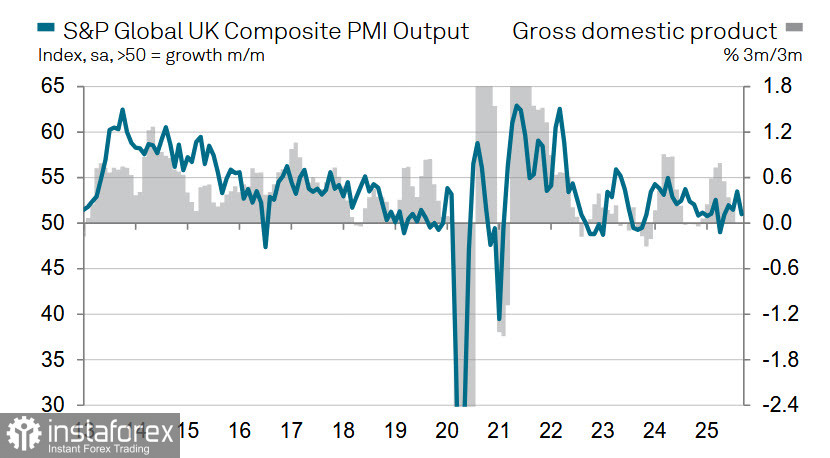

A doua estimare a PIB-ului Regatului Unit a confirmat o creștere de 0,3% pentru trimestrul al doilea, dar compoziția creșterii dezvăluie un trend îngrijorător—stagnarea cheltuielilor de consum a fost compensată de creșteri ale cheltuielilor guvernamentale și de extinderea deficitului de cont curent. Așteptările referitoare la accelerarea creșterii PIB în trimestrul al treilea rămân reduse, deoarece indicele PMI compozit a scăzut în septembrie la un minim de patru luni, de 51 de puncte. Indicele PMI pentru sectorul manufacturier a atins un minim de cinci luni și a rămas ferm în teritoriul de contracție.

Problemele structurale se acumulează în economia Regatului Unit și au un impact tot mai mare asupra rezilienței acesteia. Împrumuturile publice din august au depășit semnificativ previziunile, deficitul bugetar crescând la £18 miliarde—un maxim al ultimilor cinci ani. În doar cinci luni ale anului fiscal, deficitul a ajuns la £83,8 miliarde, al doilea cel mai prost rezultat din 1993. Conform cancelarului din umbră al opoziției, Mel Stride, "Cancelarul a pierdut controlul asupra finanțelor publice."

Este o problemă fundamentală și nu există o soluție ușoară. Raportul datorie-PIB este în creștere, și mai important decât raportul absolut—acum la 100%—este diferența între rata efectivă a dobânzii datoriei guvernamentale și rata de creștere nominală a PIB-ului. Dacă rata dobânzii este mai mare, guvernul trebuie să realizeze un excedent primar; altfel, datoria crește rapid. În prezent, rata efectivă a dobânzii datoriei guvernamentale în Regatul Unit, luând în considerare scadența medie a obligațiunilor guvernamentale, se apropie de 4%, în timp ce rata de creștere nominală a PIB-ului este de aproximativ 5% anual. Totuși, dacă inflația scade spre ținta de 2% a Băncii Angliei, PIB-ul nominal va scădea la aproximativ 3,0–3,5%. Aceasta ar necesita un excedent primar de aproximativ 1,0–1,5% pentru a menține stabilitatea datoriei. Fără acesta, datoria ar putea crește accelerat și, eventual, ar submina stabilitatea financiară generală.

Dar nu există un excedent—nici nu este posibil în mediul actual. Deficitul bugetar total al Regatului Unit reprezintă aproximativ 5% din PIB, cu un deficit primar de aproximativ 2%. Aceasta înseamnă că partea de venituri are nevoie de un impuls semnificativ, pe care guvernul încearcă să-l realizeze prin reforme fiscale. Între timp, BoE trebuie, de asemenea, să reducă ratele dobânzilor pentru a diminua costul efectiv al împrumuturilor.

Astfel, este clar că Banca este forțată să mențină o poziție prudentă—chiar și în fața inflației în creștere. În timp ce creșterea inflației este oficial considerată „temporară”, piețele se concentrează pe problemele mai critice pe termen lung decât pe inflația în sine.

În aceste circumstanțe, este puțin probabil ca lira să rămână puternică. O monedă puternică subminează veniturile bugetare și agravează deficitul.

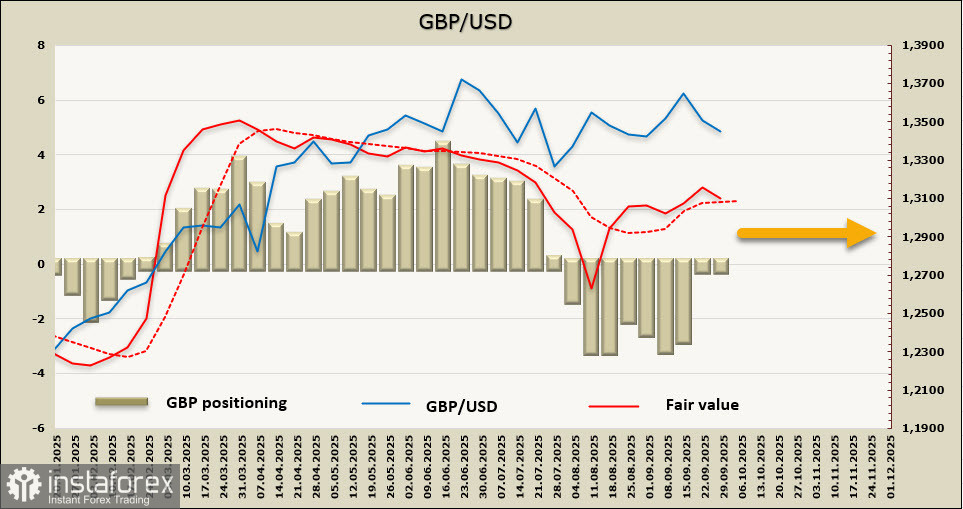

Poziționarea speculativă pe liră s-a schimbat de la moderat de pesimistă la neutră. Poziția netă scurtă a scăzut cu £0,4 miliarde în săptămâna de raportare, situându-se la un marginal -£166 milioane. Valoarea justă calculată rămâne peste media pe termen lung, dar acum a început să scadă.

Săptămâna trecută, am presupus că lira va păstra o tendință ascendentă și, după o corecție, va încerca să testeze rezistența la 1.3787. Totuși, acest scenariu pare acum destul de improbabil. Piața s-a mutat într-un interval lateral. Suportul este văzut la 1.3320/30; dacă acest nivel nu reușește să reziste, presiunea de vânzare ar putea crește. Pe partea de creștere, lira este plafonată în jurul valorii de 1.3725, dar șansele de a reveni la acel nivel par în prezent slabe.