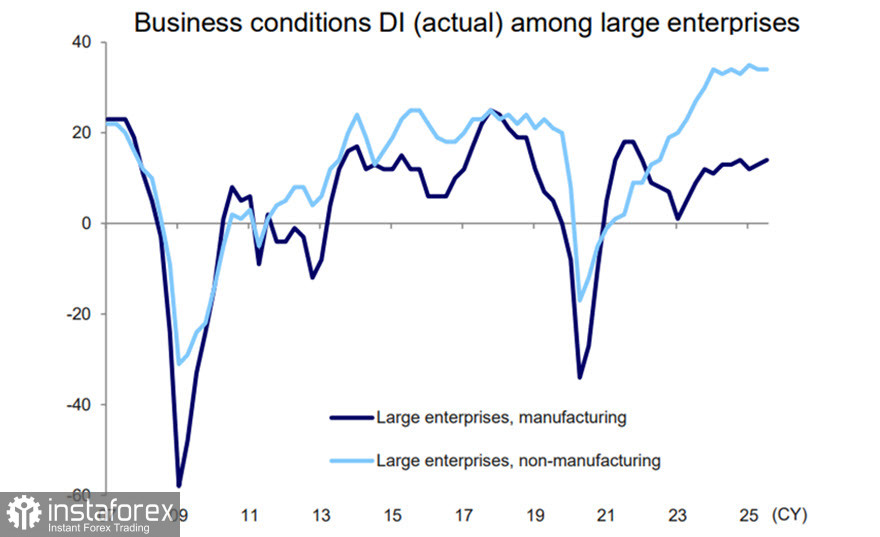

Rezultatele sondajului Tankan realizat de Banca Japoniei (BoJ) pentru septembrie, publicate pe 1 octombrie, au arătat o îmbunătățire a indicelui condițiilor de afaceri (DI) cu 1 punct față de luna iunie pentru marile companii de producție, ajungând la +14. Indicele pentru marile firme non-producătoare a rămas la un nivel foarte ridicat de +34.

Previziunile pentru investițiile de capital și profiturile actuale au rămas, de asemenea, stabile, în ciuda tarifelor introduse de administrația Trump. Acest lucru oferă o bază solidă pentru a anticipa o nouă rundă de creșteri salariale anul viitor, ceea ce, la rândul său, susține îngrijorările cu privire la presiunile inflaționiste persistente.

Pe ansamblu, raportul Tankan a oferit argumente în favoarea unei creșteri de rate la următoarea întâlnire BoJ, programată pentru 30 octombrie.

Principalul argument împotriva unei creșteri de rate provine din actuala stagnare a guvernului SUA, în cazul în care aceasta se prelungește. BoJ evaluează cu atenție impactul tarifelor recent introduse și, pentru a lua o decizie bine informată, se bazează pe datele economice ale SUA, care ar putea fi semnificativ întârziate sau indisponibile în timpul unei stagnări prelungite.

Două rapoarte principale sunt deosebit de importante: raportul privind locurile de muncă non-agricole din SUA, care urmează să fie publicat vineri, și raportul de inflație pentru septembrie, programat pentru publicare pe 15 octombrie. Dacă aceste rapoarte nu sunt publicate la timp, BoJ ar putea amâna decizia de creștere a ratei la o întâlnire ulterioară.

Aceste factori introduc o incertitudine semnificativă în proiectarea performanței viitoare a yenului. Dacă piața anticipează o creștere a ratei pe 30 octombrie, USD/JPY este probabil să scadă, potențial depășind intervalul său actual. Totuși, dacă stagnarea continuă și duce la o amânare a deciziei asupra ratei, acest lucru ar putea afecta yenul negativ și ar putea împinge USD/JPY mai sus.

Deocamdată, piețele rămân nehotărâte și așteaptă actualizări. Dacă stagnarea se rezolvă în termen de 7–10 zile, scenariul de creștere a ratei va recăpăta probabil prioritate.

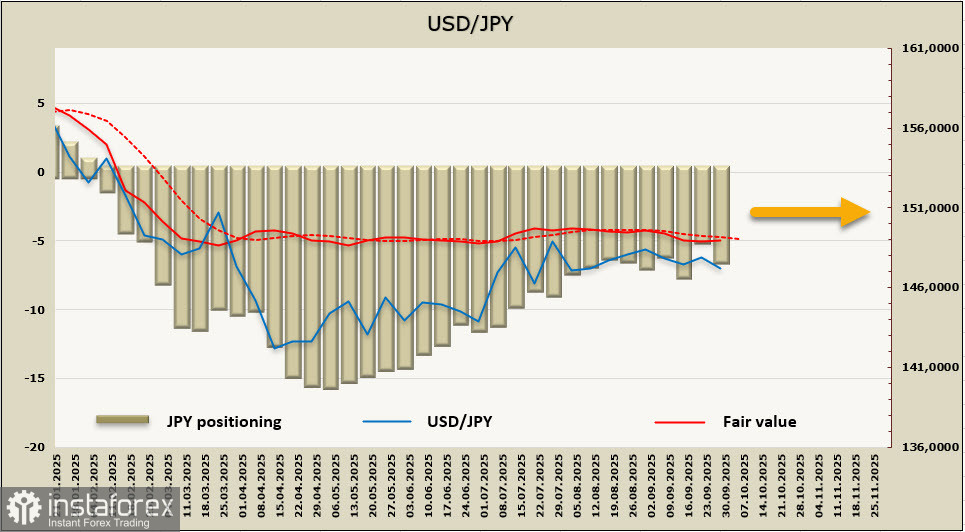

Pozițiile nete lungi pe yen au crescut semnificativ cu 1,49 miliarde de dolari pe parcursul săptămânii de raportare, ajungând la 6,73 miliarde de dolari—marcând sfârșitul tendinței de reducere începută în aprilie. Valoarea estimată corectă rămâne sub media pe termen lung, sugerând un potențial de scădere continuă pentru USD/JPY, deși impulsul rămâne slab.

Yenul a tranzacționat într-un interval restrâns timp de câteva luni, cu puține semnale care să sugereze o evadare. Piețele au luat de mult în calcul o posibilă creștere a ratei BoJ în octombrie, iar alte indicii din partea băncii centrale sunt puțin probabil să schimbe așteptările.

Perechea USD/JPY începe să prezinte un ușor bias descendent. Pentru ca această mișcare să câștige avânt, două niveluri de suport trebuie să fie depășite în mod constant: primul la 146,40–146,60 și al doilea la 145,40–145,50. Doar atunci tabloul tehnic ar deveni mai decisiv descendent—între timp, potențialul pentru o revenire la 150 pare din ce în ce mai limitat.