Calendarul de evenimente din Noua Zeelandă pentru săptămâna trecută a fost gol; nu au existat date noi care să poată schimba perspectiva ratei de schimb a kiwi-ului sau o potențială ajustare a acțiunilor viitoare ale Reserve Bank of New Zealand. Există un risc de creștere reînnoită a inflației după ce aceasta a crescut în al treilea trimestru de la 2.7% YoY la 3.0%, însă previziunile pentru al patrulea trimestru sunt destul de moderate, cu ANZ Bank așteptând o scădere de la 3.0% la 2.9% YoY, iar RBNZ nu are nevoie de ajustări suplimentare.

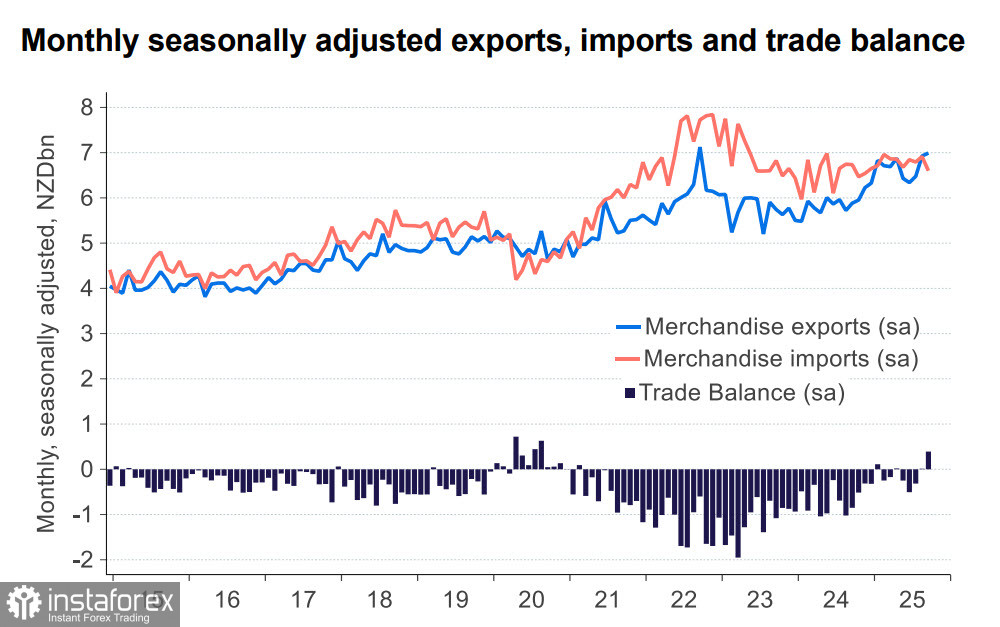

Din perspectiva redresării economice a Noii Zeelande după o criză prelungită, care, printre altele, a dus la cifre negative ale PIB-ului timp de cinci trimestre consecutive, există o tendință pozitivă în comerțul extern. Importurile s-au stabilizat, exporturile sunt în creștere, în special în ultimul an, permițând un excedent de 400 de milioane NZD în septembrie, cea mai mare cifră din 2020.

Importurile rămân slabe din cauza cererii interne reduse. RBNZ va continua politica de relaxare monetară pentru a restabili economia, dar este puțin probabil să se grăbească, deoarece situația inflației rămâne neclară — chiar și îmbunătățirile prognozate pentru al patrulea trimestru necesită confirmare. Analiștii băncilor regionale ANZ și BNZ cred că RBNZ va reduce rata dobânzii cu doar 25 de puncte de bază în noiembrie și va aștepta noi date.

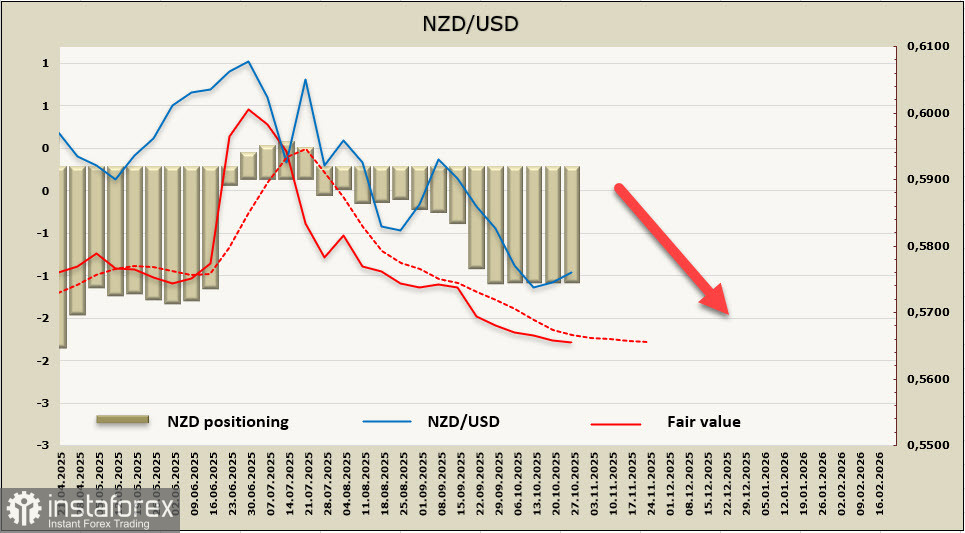

Per ansamblu, observăm că piețele au inclus deja în preț tăierea anticipată a ratei dobânzii din noiembrie, iar slăbiciunea economică generală nu permite întărirea kiwi. Doar după ce vor apărea noi date, prognoza poate fi revizuită.

Prețul calculat rămâne sub media pe termen lung, și în prezent nu există semne de inversare ascendentă.

NZD/USD corectează ascendent de la minimul stabilit pe 14 octombrie la 0,5677, dar creșterea este destul de slabă, deoarece kiwi-ul nici măcar nu a atins nivelul tehnic de 0,5780 (retracement de 23,6% al declinului din a doua jumătate a anului), iar probabilitatea unei creșteri continue este redusă. Ne așteptăm ca declinul să revină după ce corecția este completă, mai ales dacă apetitul global pentru risc continuă să scadă. Un impuls pozitiv ar putea veni dintr-o încheiere cu succes a negocierilor comerciale dintre SUA și China. Totuși, evaluăm probabilitatea ca părțile să ajungă la o soluție de compromis ca fiind redusă, având în vedere că diferențele în abordările lor sunt de natură fundamentală, iar orice acord potențial ar fi probabil limitat ca amploare în cel mai bun caz.