Ieri, indicii bursieri au închis pe o notă pozitivă. S&P 500 a crescut cu 0,91%, în timp ce Nasdaq 100 a crescut cu 0,67%. Dow Jones Industrial Average a sărit cu 1,43%.

Indicele global și-a continuat evoluția ascendentă pentru a patra zi consecutivă, în contextul în care așteptările pentru o reducere a ratei dobânzii de către Federal Reserve au crescut, pe fondul unor date slabe privind încrederea consumatorilor în Statele Unite și apariția unui oficial de la banca centrală care sprijină o reducere proporționată a ratei ca un potențial viitor președinte al Fed.

O creștere a acțiunilor asiatice a dus la o creștere de 0,3% a MSCI All Country World Index, reducând pierderile acestui indice după o vânzare masivă, la 1,3%. Obligațiunile de trezorerie și-au menținut în general tendința ascendentă comparativ cu sesiunea anterioară. Notabil, creșterea prețurilor a fost deosebit de evidentă în sectorul tehnologic, unde investitorii, anticipând un credit mai ieftin, au investit cu entuziasm în acțiuni de creștere. Dacă Rezerva Federală (Fed) într-adevăr optează pentru reduceri suplimentare ale dobânzii, aceasta ar putea servi ca un catalizator puternic pentru continuarea aprecierii piețelor bursiere. Cu toate acestea, unii experți avertizează că o reducere prea rapidă a dobânzii ar putea declanșa presiuni inflaționiste. În plus, incertitudinea privind perspectivele economice globale face ca piața să fie vulnerabilă la corecții bruște.

Știrea de ieri că Kevin Hassett, director al Consiliului Național Economic al Casei Albe, a devenit un favorit pentru poziția de președinte al Fed a contribuit la creșterea obligațiunilor. Dolarul s-a slăbit față de majoritatea monedelor, iar dolarul neozeelandez s-a întărit cu peste 1%. Aurul, care de obicei beneficiază de pe urma reducerilor de dobândă, a crescut cu 0,9%, ajungând la 4.166 dolari pe uncie.

Raliul acțiunilor globale a fost reluat după ce preocupările legate de supraevaluarea sectorului de inteligență artificială au determinat investitorii să vândă acțiuni la începutul lunii noiembrie, îndepărtându-i de segmentele de piață mai riscante. Sentimentul se îmbunătățește acum, pe măsură ce datele economice întârziate indică o oarecare încetinire a economiei din SUA, în timp ce tot mai mulți oficiali ai Rezervei Federale semnalează susținerea reducerilor de dobândă.

Înainte de întâlnirea privind politica monetară din octombrie, investitorii considerau ca o reducere a dobânzii în decembrie era inevitabilă. Totuși, șansele s-au redus brusc după o creștere a sentimentului de tip "hawkish". Acum, comercianții consideră din nou o reducere a dobânzii ca fiind aproape inevitabilă.

Datele de ieri, care arată o scădere accentuată a încrederii consumatorilor în SUA pentru luna noiembrie, subliniază necesitatea unui sprijin economic. De asemenea, indică o scădere a cheltuielilor de consum după câteva luni de creștere accentuată.

În ceea ce privește alte piețe, prețurile petrolului s-au stabilizat după ce au închis la cel mai scăzut nivel lunar, pe fondul semnelor de progres în atingerea unui acord de pace în ceea ce privește Ucraina.

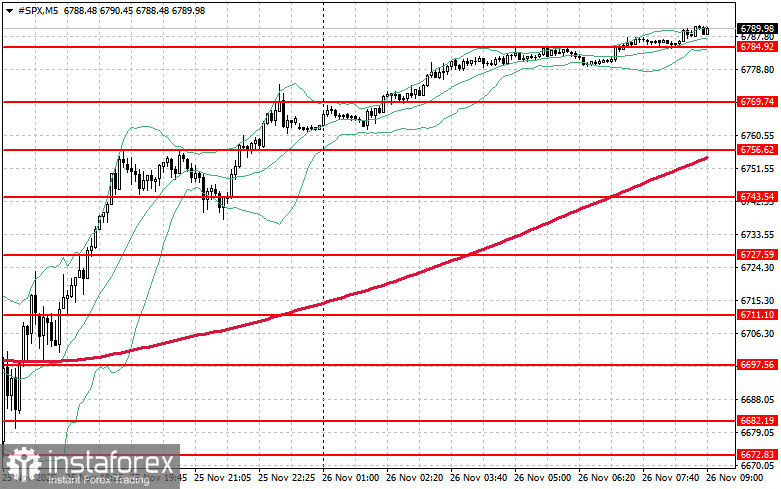

În ceea ce privește situația tehnică a S&P 500, principala sarcină pentru cumpărători astăzi va fi de a depăși nivelul de rezistență de $6.801. Acest lucru ar ajuta indicele să câștige valoare și să deschidă calea pentru un potențial avans către un nou nivel de $6.819. O altă prioritate pentru cumpărători va fi să mențină controlul asupra nivelului de $6.837, ceea ce ar consolida pozițiile de cumpărare. În cazul unei scăderi pe fondul reducerii apetitului pentru risc, cumpărătorii trebuie să se afirme în jurul valorii de $6.784. O străpungere sub acest nivel ar împinge rapid instrumentul de tranzacționare înapoi la $6.769 și ar deschide calea către $6.756.