Yenul a reacționat pozitiv la informațiile privind un armistițiu de două săptămâni între părțile aflate în conflict în Golful Persic; cu toate acestea, aprecierea yenului a fost limitată și s-a oprit rapid.

Creșterea prețurilor la petrol contribuie la scumpiri într-o serie de componente ale coșului de consum din Japonia – în special surse de energie, precum și alimente, bunuri industriale și servicii. De regulă, este nevoie de trei până la cinci luni pentru ca majorările prețului petrolului să se reflecte în inflație, astfel că principalele consecințe vor ieși probabil în prim-plan în timpul verii. Potrivit calculelor realizate de Mizuho Bank, inflația de bază ar putea depăși din nou 2,5% până în toamnă, dacă prețurile petrolului se mențin peste 90 de dolari în trimestrul al doilea.

Banca Japoniei a publicat recent noi estimări privind diferența dintre producția efectivă și cea potențială din economia japoneză, indicând că aceasta s-a situat în teritoriu pozitiv în ultimii câțiva ani, și nu negativ, așa cum se presupunea anterior. În consecință, factorii care împiedică noi majorări ale ratelor sunt mai puțini. La începutul acestui an, se aștepta ca rata neutră să fie în jur de 1,0%, însă acum este mai probabil să fie mai aproape de 1,25% sau chiar de 1,50%.

Având în vedere amenințarea de stagflație din Japonia, Banca Japoniei trebuie să aleagă între temperarea inflației și stimularea cererii. Se consideră în mod obișnuit că o inflație scăpată de sub control prezintă riscuri mai mari decât o încetinire economică și, urmând această logică, dacă inflația se accelerează, ar trebui să ne așteptăm și la rate ale dobânzii mai ridicate. Acesta este, de asemenea, un factor de susținere pentru yen.

În prezent, probabilitatea estimată de piață pentru o majorare a ratei la ședința BoJ din 27-28 aprilie este de aproximativ 50%. Este evident că foarte mult, dacă nu chiar totul, va depinde de evoluțiile ulterioare din Golful Persic, deoarece de acolo provin două principale amenințări pentru Japonia: limitările fizice asupra livrărilor de petrol și, în consecință, impactul asupra economiei, precum și asupra nivelului prețurilor și riscul rezultat de accelerare rapidă a inflației.

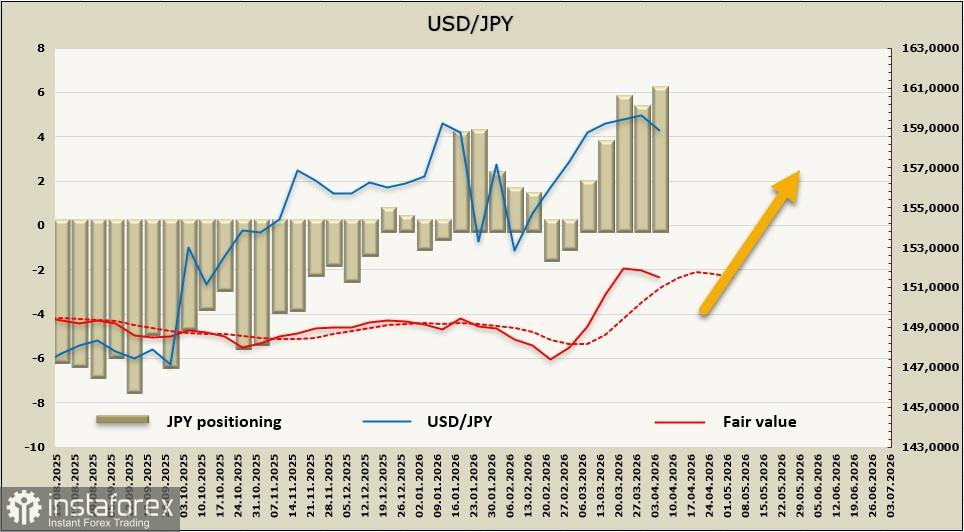

Poziția netă short pe yen a crescut cu 0,57 miliarde de dolari în cursul săptămânii de raportare, ajungând la -5,74 miliarde de dolari; poziționarea speculativă rămâne bearish, în timp ce prețul calculat se menține peste media pe termen lung, deși se observă tentative de inversare descendentă.

Perspectivele de piață pentru yen rămân într-o anumită măsură clare și depind în mod direct de evoluțiile din Golful Persic. Dacă încetarea focului stabilită se menține în mod real și tranzitul de petrol prin strâmtoare este reluat, yenul va începe să se întărească, pe măsură ce amenințarea unei încetiniri rapide a economiei, urmată de recesiune, se diminuează. În schimb, dacă situația din jurul strâmtorii rămâne tensionată, yenul nu va avea altă opțiune decât să se slăbească în continuare. În primul caz, ar trebui să ne așteptăm ca USD/JPY să se îndrepte către suportul de la 152, în timp ce, în al doilea caz, este posibilă o străpungere peste 171,96; totuși, o nouă creștere va fi puternic limitată de amenințarea intervențiilor pe piața valutară.