Rămânem optimiști în privința dolarului american atât timp cât războiul continuă. Declarația Macquarie Futures reia vechea regulă de secole „cumpără când curge sânge pe străzi”. Dolarul american, ca activ de refugiu, va fi, într-adevăr, foarte solicitat pe durata conflictului din Orientul Mijlociu — iar un sfârșit nu se întrevede.

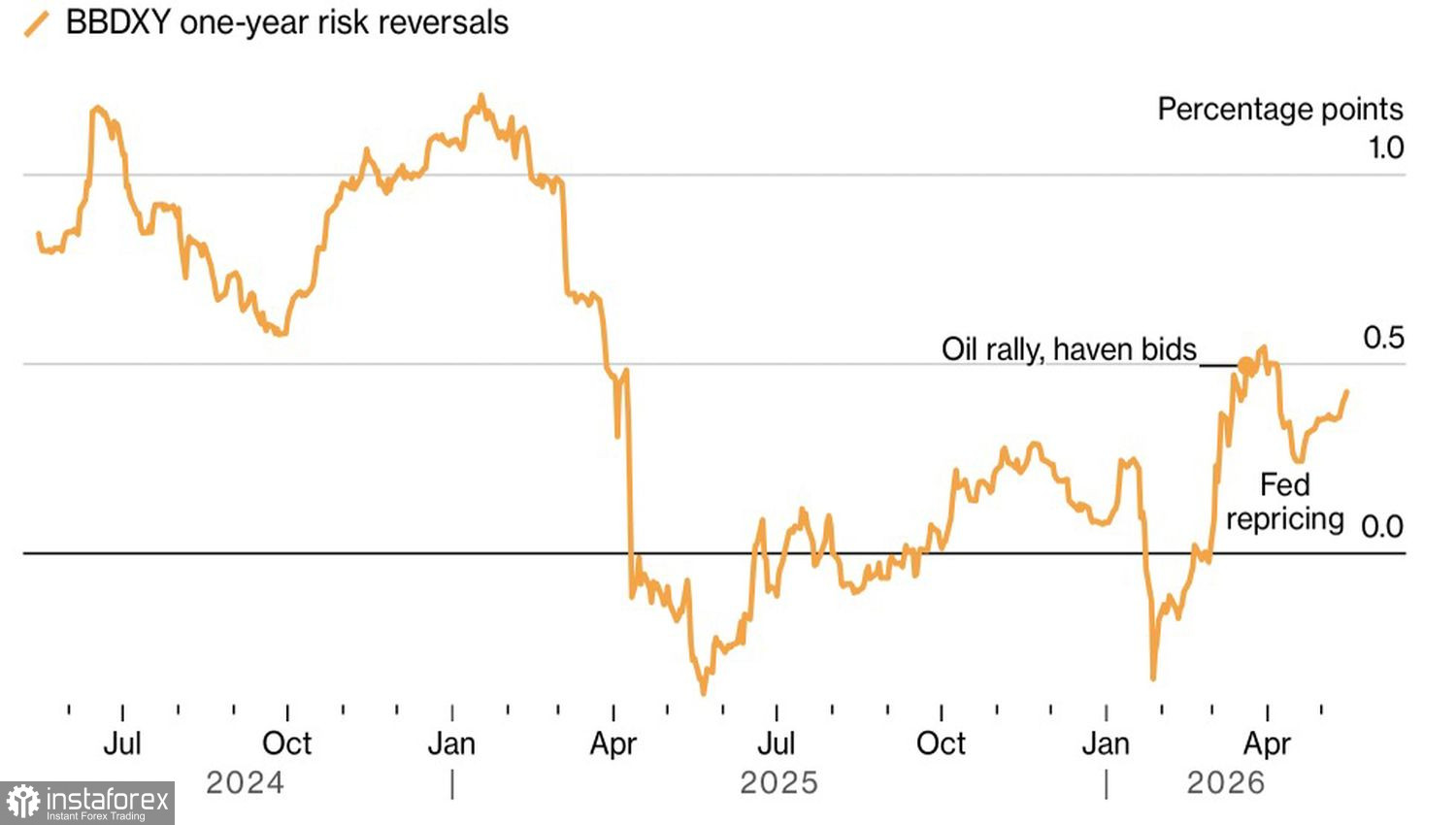

Indicele USD se îndreaptă către cea mai bună performanță săptămânală din ultimele două luni; riscurile de inversare pentru dolarul american sunt înclinate în sus și se apropie de maximul anual atins în martie. Atunci, dolarul era cumpărat atât ca activ de refugiu, cât și ca monedă a unui exportator net de energie. În aprilie, vânzătorii pe EUR/USD s-au retras în speranța că războiul se va încheia curând. Nu a fost așa. Este momentul să revenim la vânzarea principalului pereche valutară.

Dinamică a riscurilor de inversare pentru dolarul american

Oricine a nutrit iluzia că China va presa Iranul — care îi vinde petrol — după întâlnirea Xi-Trump a fost dezamăgit. Da, Beijingul a căzut de acord că ar fi rău ca Iranul să construiască arme nucleare și că blocarea Strâmtorii Hormuz este un lucru rău. Însă nu are de gând să ia măsuri concrete.

Președintele SUA a plecat din China cu mâna goală. Mai mult, a fost admonestat pentru disponibilitatea sa de a aproba vânzări de arme către Taiwan. China consideră insula drept teritoriu propriu și este pregătită să lupte pentru ea împotriva oricui — inclusiv a Statelor Unite. De ce și-ar dori Casa Albă asta? Așa cum a spus Donald Trump, un conflict armat la 9.500 de mile depărtare este ultimul lucru de care americanii au nevoie acum.

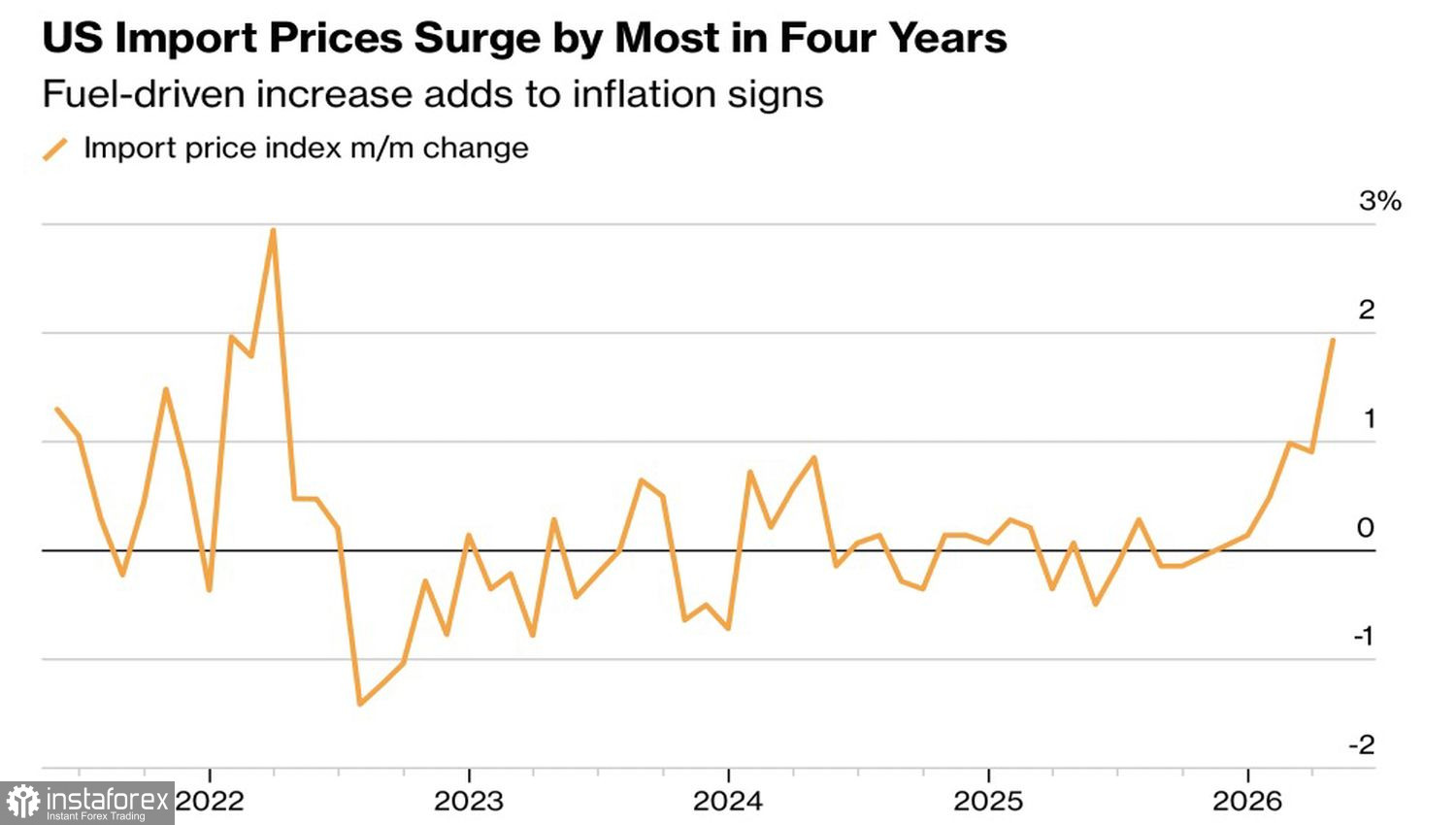

Distanța teritorială față de luptele din Ucraina și Orientul Mijlociu, statutul de exportator net de energie și investițiile masive în inteligență artificială permit economiei americane să prospere. Piața muncii s-a stabilizat, PIB-ul crește cu 2%, iar inflația accelerează spre maximele ultimilor patru ani. După IPC și IPP, au crescut și prețurile la import.

Dinamică a prețurilor la import în SUA

Dacă economia este atât de solidă cu rata fondurilor federale la 3,75%, cu siguranță poate suporta costuri de împrumut și mai ridicate. Piețele futures au mutat treptat momentul înăspririi politicii monetare a Fed mai întâi din aprilie în martie, iar apoi din martie în decembrie, sub influența datelor care au fost publicate.

În schimb, calendarul majorărilor de dobândă al BCE este împins tot mai mult în viitor. Luna iunie nu mai este luată în calcul pe fondul semnalelor de încetinire accentuată a PIB-ului din zona euro. Având în vedere acest diferențial de dobândă între marile bănci centrale ale lumii și diferența de randament dintre obligațiunile americane și cele germane, euro are puține opțiuni în afară de a se deprecia.

Din punct de vedere tehnic, graficul daily al EUR/USD indică finalizarea unei formațiuni de tip „Spike and Shelf”. Spargerea benzii inferioare a intervalului de consolidare 1,1685–1,1775 a permis majorarea pozițiilor short deschise de la 1,178. Aceste poziții ar trebui acum menținute și suplimentate periodic. Nivelurile-țintă rămân neschimbate — 1,159 și 1,154.