Ieri, indicii bursieri au închis în scădere. S&P 500 a pierdut 0,74%, iar Nasdaq 100 a scăzut cu 0,89%. Dow Jones Industrial Average a înregistrat un declin de 1,21%.

Raliul record s-a împiedicat pe două fronturi — și ambele au lovit în aceeași zi. Un ghidaj slab din partea Broadcom a afectat narațiunea legată de AI, iar reluarea tensiunilor dintre SUA și Iran a tăiat din avântul sentimentului de piață. Indicele MSCI Asia Pacific a scăzut cu 1,6%, punând capăt unei serii de patru zile de creșteri până la noi maxime record. KOSPI din Coreea de Sud, cel mai performant indice din lume în acest an, a pierdut 1,7%. Contractele futures pe Nasdaq 100 erau în scădere cu aproximativ 0,5%. S&P 500 a întrerupt o serie de nouă zile consecutive de creșteri. Europa este așteptată să deschidă în scădere.

După cum am menționat mai devreme, Broadcom a fost principala dezamăgire a zilei. Acțiunea s-a prăbușit cu aproximativ 14% în tranzacționarea de după închidere, în urma unui ghidaj sub așteptări și a comentariilor managementului potrivit cărora trecerea către clienți din zona de AI avansează mai lent decât se anticipase. Un ghidaj slab din partea unei singure companii nu înseamnă automat o inversare de trend. Totuși, după o creștere atât de rapidă a titlurilor de semiconductor — Philadelphia Semiconductor Index a câștigat aproximativ 70% în două luni — investitorii au nevoie de foarte puține motive pentru a începe să marcheze profituri.

Geopolitica a adăugat presiune. Reluarea confruntărilor dintre SUA și Iran a readus o nervozitate familiară pe piețe. Brent se tranzacționează în apropiere de 97 USD/baril, deși un anunț al SUA privind un armistițiu între Israel și Liban a detensionat temporar situația și a ajutat petrolul să se retragă cu aproape 1%. Bitcoin a coborât sub 62.000 USD, un minim neatins din februarie.

Datele privind piața muncii continuă să surprindă pozitiv. Raportul ADP de ieri a arătat că firmele americane au creat cele mai multe locuri de muncă de la începutul lunii ianuarie 2025. Acest lucru indică faptul că angajările rămân robuste în pofida șocului energetic. Datele de vineri privind nonfarm payrolls rămân principalul eveniment al săptămânii. Dacă cifrele vor confirma soliditatea pieței muncii, așa cum sugerează indicatorii preliminari, Fed va avea încă un argument pentru a menține sau chiar a majora dobânzile. Aceasta este o perspectivă favorabilă pentru dolar și nefavorabilă pentru aur și sprijină yenul.

Între timp, președinta Fed din Dallas, Lorie Logan, a declarat că readucerea inflației la nivelul țintă ar putea necesita majorări de dobândă mai târziu în acest an. Președintele Fed din New York, John Williams, a adăugat o notă de prudență, descriind perspectivele pentru dobânzi drept „incerte” — însă piața aude, în mod clar, mai multe voci cu ton hawkish decât dovish.

Pe piața valutară, yenul s-a întărit astăzi în mod neașteptat. Potrivit relatărilor, Bank of Japan ia în calcul o majorare a dobânzii cu 25 de puncte de bază în această lună, cu o posibilă înăsprire suplimentară până la sfârșitul anului. Acesta ar fi un semnal important pentru piețele valutare: yenul a fost mult timp una dintre victimele ciclului global al dobânzilor ridicate, iar orice indiciu de normalizare a politicii în Japonia ar putea schimba brusc dinamica USD/JPY.

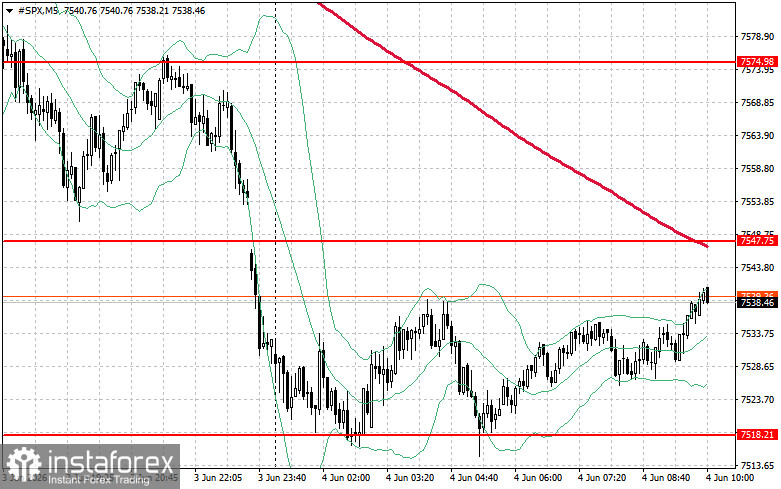

Din punct de vedere tehnic, analiza S&P 500 sugerează că obiectivul imediat pentru cumpărători este depășirea nivelului de rezistență de 7.547 de puncte. Realizarea acestui lucru ar confirma potențialul de creștere și ar deschide drumul către 7.574 de puncte. Menținerea controlului peste 7.607 puncte ar consolida și mai mult pozițiile cumpărătorilor. Pe partea de scădere, cumpărătorii trebuie să apere nivelul de 7.518 puncte. O spargere sub acest nivel ar putea împinge probabil indicele înapoi spre 7.494 de puncte și ar deschide calea către 7.474 de puncte.