O săptămână de tranzacționare foarte tensionată se apropie de final. Ea a fost marcată de evenimente importante legate atât de confruntarea militară care implică Statele Unite și Israel, pe de o parte, și Iran, pe de altă parte, cât și de ședințele de politică monetară ale cinci dintre cele mai mari bănci centrale din lume, inclusiv Federal Reserve.

Săptămâna viitoare va fi ultima săptămână completă de tranzacționare din lună, trimestru și semestru. Mișcările neașteptate legate de reechilibrarea portofoliilor nu pot fi excluse.

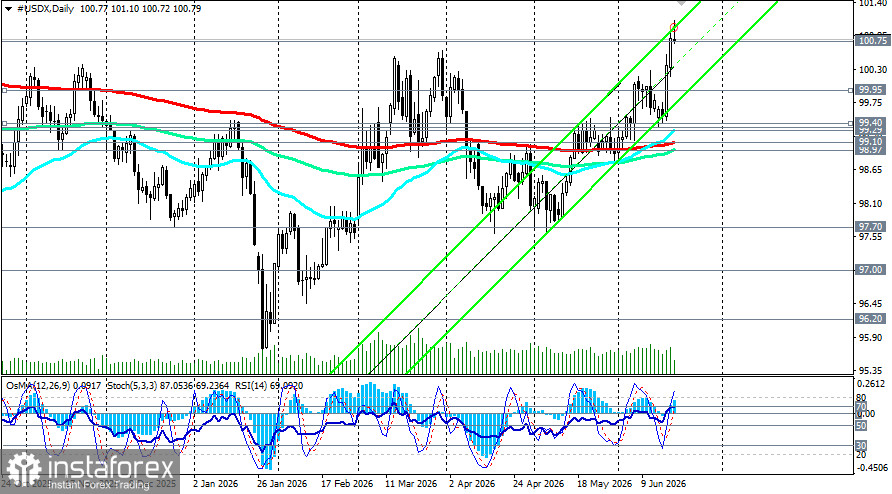

Indicele dolarului american încheie săptămâna în forță, marcând noi maxime anuale și testând zona de 101,00 pentru prima dată din mai 2025. Principalul motor al raliului a fost semnalul cu tentă hawkish venit din partea Federal Reserve, care a cântărit mai mult decât impactul asupra pieței al semnării unui acord?cadru între Statele Unite și Iran.

Vineri, indicele a corectat ușor de la un vârf de 101,10, dar se menține ferm în apropierea zonei de rezistență cheie de 100,75. Piețele, care tranzacționează în condiții de lichiditate redusă înaintea sărbătorii Juneteenth în Statele Unite, procesează un nou peisaj monetar în care probabilitatea unei majorări de dobândă din partea Fed până la sfârșitul anului este evaluată la aproape 90%.

Întrebarea esențială pentru dolar săptămâna viitoare este dacă poate păstra pozițiile câștigate sau dacă riscurile geopolitice și o corecție a randamentelor vor readuce indicele la niveluri mai familiare.

Context fundamental: semnalul hawkish al Fed este principalul atu al dolarului

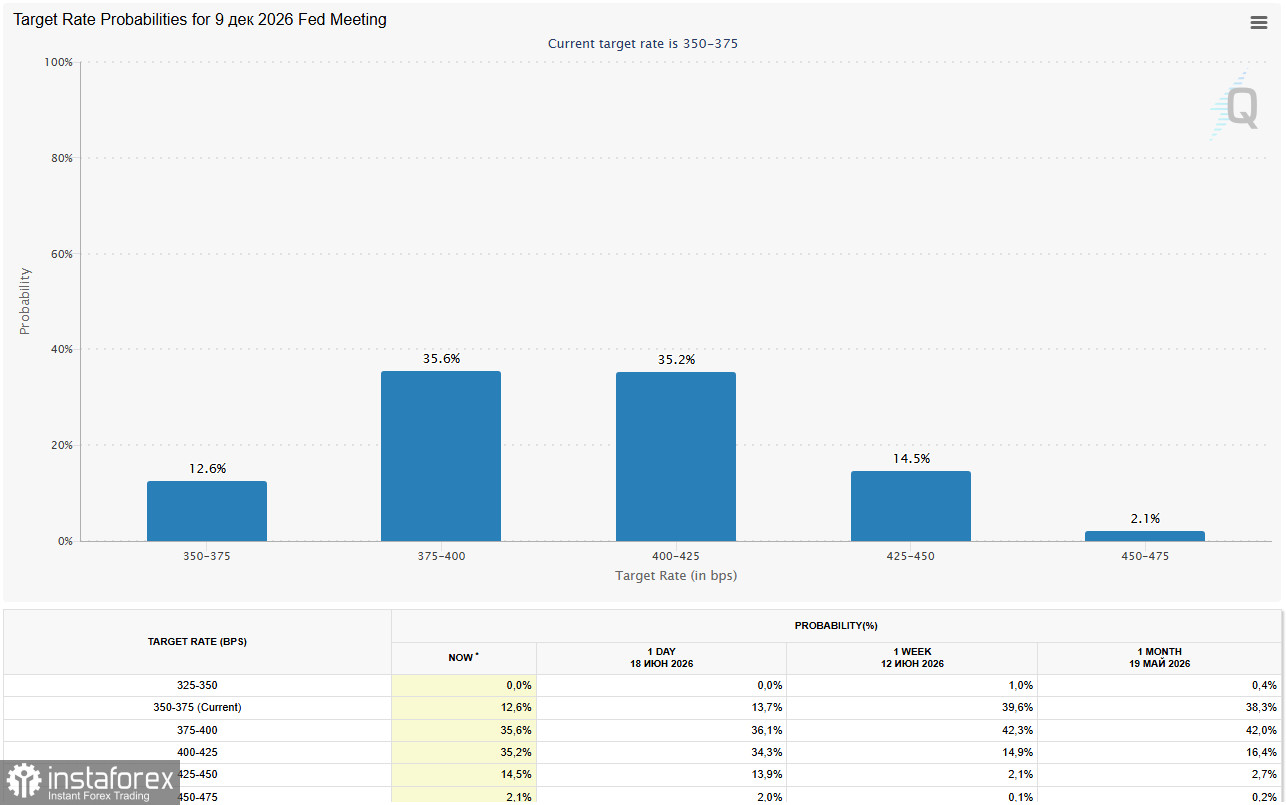

1. FOMC: schimbare de retorică și dot plot

Reuniunea FOMC din 16–17 iunie a reprezentat un punct de inflexiune care a modificat semnificativ poziționarea pe piețele valutare. Conform așteptărilor, Fed a menținut rata de politică monetară la 3,50–3,75% pentru a patra ședință consecutivă; decizia a fost unanimă pentru prima dată în ultimele nouă luni. Evenimentul decisiv, însă, a fost actualizarea dot plot-ului și retorica noului președinte Kevin Warsh, care s-au dovedit considerabil mai hawkish decât anticipase piața.

Principalele modificări de prognoză

- Deplasare a dot plot-ului. Proiecția mediană pentru rata terminală în 2026 a fost majorată la 3,8%. Acest lucru implică faptul că nouă din cei 18 participanți FOMC se așteaptă acum la cel puțin o creștere de 25 puncte de bază până la sfârșitul anului, iar șase dintre ei anticipează două sau mai multe majorări. Prin contrast, doar un oficial mai vede reduceri de dobândă în acest an.

- Revizuire în sus a prognozelor de inflație. Așteptările privind inflația în 2026 au fost majorate: core PCE a fost revizuit la 3,3%, iar headline PCE la 3,6%.

- Eliminarea limbajului privind relaxarea. Formularea din comunicat care sugerase anterior că următorul pas ar putea fi o relaxare a fost eliminată complet. Acest lucru a reprezentat un semnal clar pentru piață că Fed nu mai tratează reducerile de dobândă ca scenariu de bază.

Reacția pieței la semnalul Fed

Piața a inclus rapid în prețuri o majorare de rată până în octombrie sau noiembrie. Probabilitatea unei creșteri în decembrie este acum evaluată la 88 de procente, iar șansele unei mișcări până în octombrie au urcat de la 40% la 77% într-o singură săptămână. Randamentele Trezoreriei pe doi ani, sensibile la politica monetară, au crescut cu 16 puncte de bază, până la 4,21%—cel mai ridicat nivel din februarie 2025—provocând cel mai mare avans zilnic al dolarului de la începutul lunii martie.

2. Divergență monetară: de ce USDX este peste 100,00

Rezistența dolarului se datorează în primul rând diferențialului de randament în favoarea Statelor Unite. În timp ce Fed semnalează posibilitatea unei înăspriri suplimentare, alte bănci centrale se află într-o poziție foarte diferită.

Acțiunile băncilor centrale din această săptămână și semnalele-cheie

- Fed: a menținut 3,50–3,75%—un semnal hawkish de posibilă înăsprire suplimentară în 2026.

- ECB: a majorat cu 25 pb până la 2,40%—moderant hawkish, dar o mișcare izolată.

- BoE: a menținut la 3,75%—pauză, cu o mică minoritate hawkish (două voturi pentru majorare).

- BoJ: a ridicat rata de politică la 1,00%—un pas istoric, dar diferențialul SUA–Japonia rămâne larg.

- SNB: a menținut la 0%—neutru, accent pe politica de intervenție.

Actualizarea hawkish a Fed riscă să declanșeze un avans susținut al dolarului, compensând mai mult decât efectul de temperare al acordului SUA–Iran, afirmă economiștii. Avantajul de creștere al Statelor Unite, susținut de investițiile în AI și de o piață a muncii rezilientă, continuă să atragă capital global.

3. Geopolitică: slăbiciunea USD este de scurtă durată

Speranțele pentru un acord-cadru între Statele Unite și Iran și redeschiderea Strâmtorii Hormuz au împins prețurile petrolului în jos și au îmbunătățit temporar apetitul global pentru risc, ceea ce a exercitat o presiune pe termen scurt asupra dolarului ca activ de refugiu. Însă schimbarea hawkish a Fed a cântărit mai greu decât acest factor.

Mai mult, Orientul Mijlociu rămâne instabil. Vineri, ministerul de externe al Elveției a anunțat că discuțiile planificate între Statele Unite și Iran nu vor mai avea loc. Loviturile Israelului în Liban și anularea călătoriei vicepreședintelui J.D. Vance pentru a negocia cu Iranul adaugă noi riscuri. O nouă escaladare ar putea, din nou, să stimuleze cererea pentru dolar ca refugiu și să adauge un alt argument favorabil monedei.

Scurtă analiză tehnică

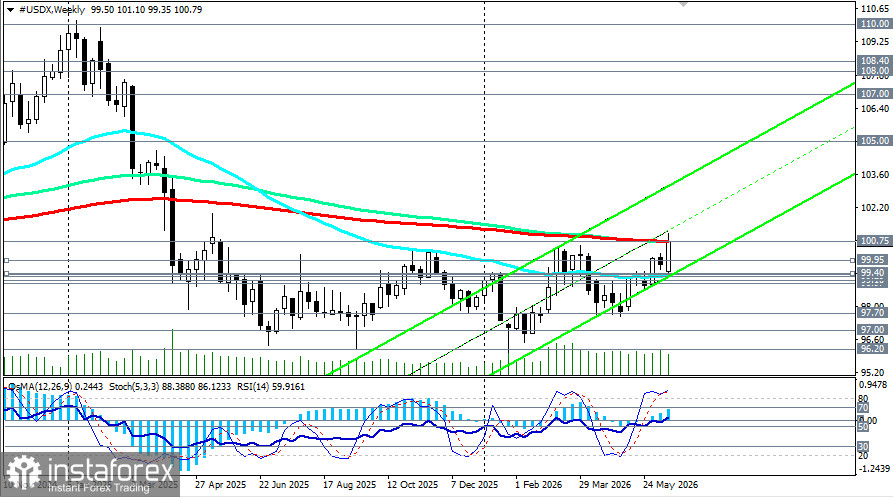

Din punct de vedere tehnic, USDX a confirmat o schimbare de trend pe termen mediu, depășind rezistențele cheie de la 98,97, 99,10 și 99,29 (media mobilă exponențială pe 144, 200 și 50 de zile) și în această săptămână a atins un maxim anual de 101,10. În pofida unei corecții de vineri, indicele se menține în apropierea rezistenței cheie de la 100,75 (media mobilă exponențială săptămânală pe 200 și 144 de zile și media mobilă exponențială lunară pe 50 de zile).

Indicele a câștigat aproximativ 1 la sută în cursul săptămânii, cea mai bună evoluție săptămânală de la începutul lunii martie. De asemenea, rămâne peste mediile mobile pe termen scurt (5, 10 și 20), grupate în jurul valorilor 100,71–100,75, ceea ce indică faptul că retragerea curentă este tratată ca o corecție în cadrul unui trend ascendent. O străpungere tehnică deasupra nivelului de 100,00 și actualizarea maximelor anuale confirmă reluarea trendului bull. Economiștii spun că mișcarea de creștere a fost determinată de o recalibrare a politicii Fed și că are potențial să continue.

Pentru mai multe detalii, vezi „US Dollar Index (USDX): possible dynamic for June 19, 2026.”

Prognoze de la marile bănci

- Deutsche Bank: prognoză EUR/USD de final de an la 1,1500, ceea ce implică o continuare a aprecierii dolarului.

- Societe Generale: prognoză USDX de final de an la 98,60–99,00, sugerând o depreciere moderată a dolarului în a doua jumătate a anului, dar nu o schimbare structurală.

- MUFG: vede riscuri de creștere pentru scenariul său de depreciere a dolarului în 2027, recunoscând că semnalul hawkish al Fed generează presiune în sus.

Evenimente-cheie de urmărit săptămâna viitoare

- 22 iunie — decizia PBoC privind LPR: așteptată neschimbată; impact indirect prin USD/CNH.

- 22 iunie — inflația din Canada (mai): impact asupra USD/CAD.

- 23 iunie — PMI-urile preliminare S&P Global pentru Germania, zona euro și SUA: vor arăta divergențele de ritm economic.

- 25 iunie — PCE SUA (mai): așteptat să rămână ridicat; o valoare puternică ar întări poziția hawkish a Fed.

- Pe parcursul săptămânii — discursuri ale oficialilor Fed: orice comentarii hawkish ar putea întări dolarul american.

Concluzie

Dolarul american încheie săptămâna drept câștigător clar, confirmându-și forța după surpriza hawkish a Fed. Disponibilitatea președintelui Kevin Warsh de a înăspri politica și revizuirea dot-plot au schimbat fundamental așteptările pieței, determinând includerea în prețuri a unor posibile majorări de dobândă până la final de an. Dolarul beneficiază atât de diferențialul de dobândă, cât și de statutul de activ de refugiu, pe fondul incertitudinilor geopolitice persistente din Orientul Mijlociu.

Zona 100,50–101,10 va fi câmpul de luptă decisiv în zilele următoare. O străpungere tehnică deasupra acesteia ar deschide calea către noi maxime la nivelul mai multor ani, în timp ce o închidere susținută sub 100,50 ar putea declanșa o corecție către 100,00 și 99,95.