Отставка одного премьер-министра – уже трагедия. Однако когда свой пост покидают четверо за короткое время, можно впасть в панику. Именно это происходит с французским и европейским рынками после того, как Себастиан Лекорну заявил о нежелании возглавлять правительство. Причина банальна – неспособность договориться с основными политическими партиями по бюджету. Неприятный сюрприз из Парижа отправил EUR/USD в нокаут.

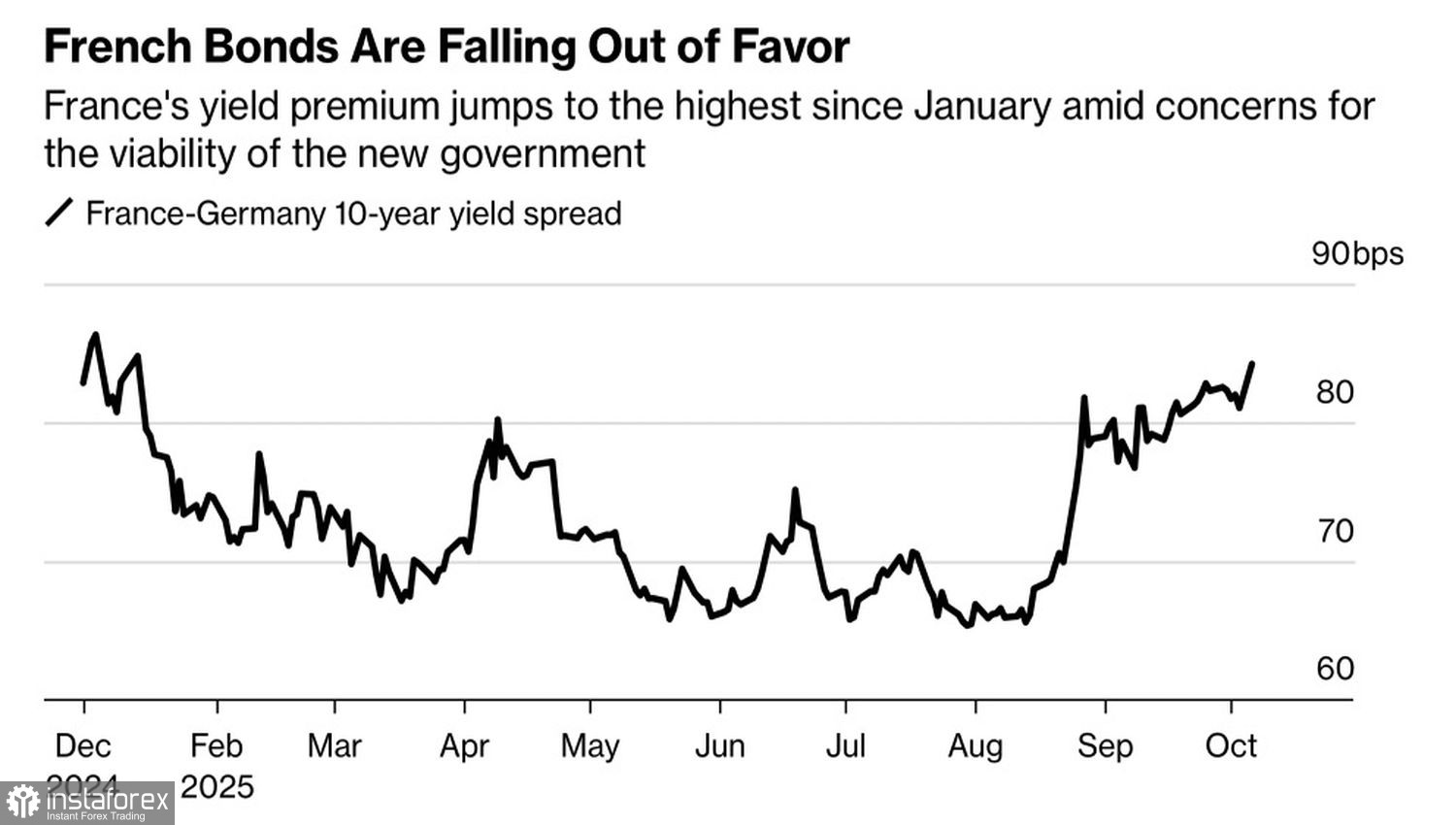

Динамика дифференциала доходности облигаций Германии и Франции

Распродажи французских ценных бумаг взвинтили спред доходности местных и немецких облигаций, ключевой показатель европейского политического риска, к максимальным отметкам с конца 2024. Инвесторы всерьез обеспокоены, что смена одного на другого премьер-министра, каждый из которых не способен управлять, в конечном итоге вынудит Эммануэля Макрона уйти с поста президента страны. Такой сценарий развития событий оказался бы губительным для EUR/USD.

У нынешнего главы государства все те же варианты, что и ранее: от назначения нового главы правительства до внеочередных выборов в парламент и собственной отставки. Каждый из них имеет свои минусы. Почувствовавшие кровь правые и левые партии теперь будут иметь гораздо больше причин не согласиться с бюджетом, кем бы ни был новый глава правительства. Причем до принятия нового финансового плана остается все меньше времени, возрастает риск чрезвычайных мер.

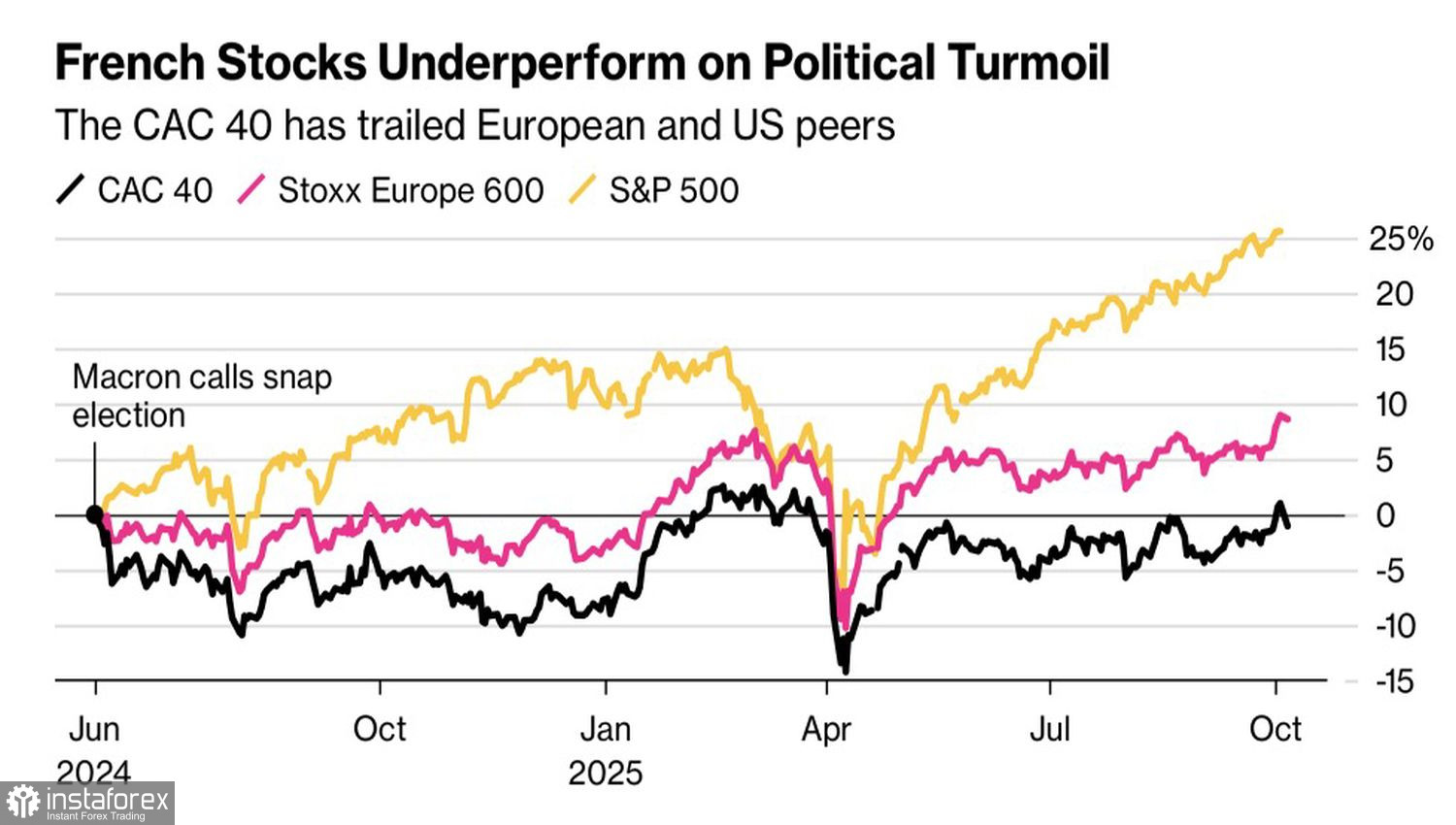

Распродаются не только французские облигации, но и акции. CAC-40 в 2025 плетется в числе отстающих на европейском рынке долевых бумаг. Он проигрывает EuroStoxx 600. Не говоря уже об уверенно себя чувствующем в последнее время S&P 500. Преимущество индексов Нового Света над аналогами из Старого приводит к переливу капитала и ставит палки в колеса «быков» по EUR/USD на пути восстановления восходящего тренда.

Динамика фондовых индексов США и Европы

Эскалация политического кризиса во Франции, сомнения в эффективности фискальных стимулов Фридриха Мерца в Германии, проигранная Европой торговая война и сохранение геополитической напряженности из-за событий на Украине заставляют сомневаться, что евро сможет вырасти к 1,2 в 2025. Несмотря на дивергенцию в монетарной политике.

Действительно, авторитетные чиновники Управляющего совета главный экономист Филип Лейн и вице-президент Луис де Гиндос дали понять, что цикл монетарной экспансии ЕЦБ подошел к концу. По их мнению, риски движения инфляции в том или ином направлении сбалансированы. Можно дать определенные гарантии, что потребительские цены стали на якорь вблизи 2%. ФРС же намерена продолжать снижать ставки, что негативно отразится на долларе США.

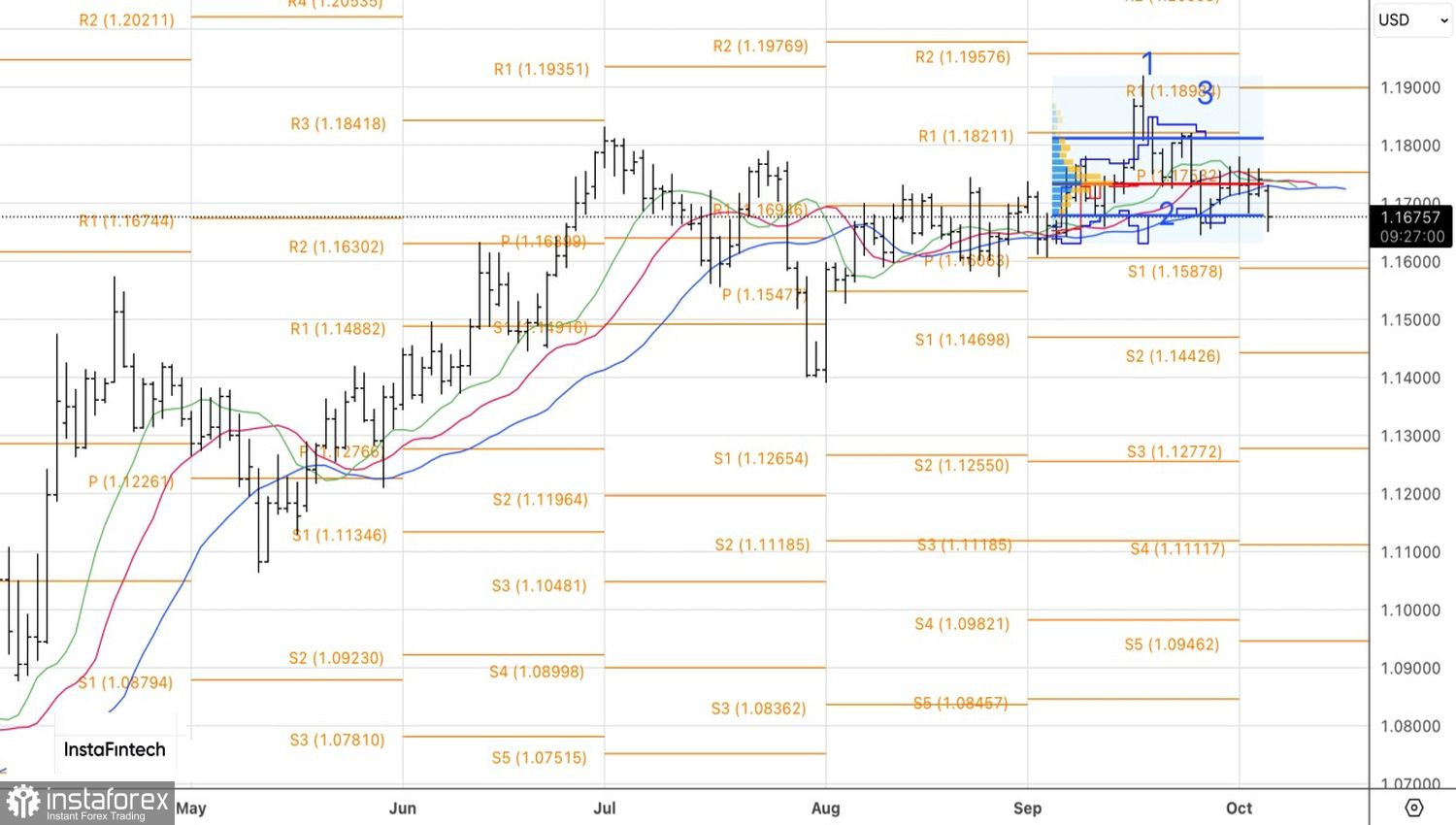

Технически на дневном графике EUR/USD имеет место коррекция в рамках реализации разворотного. Паттерна 1-2-3. Сформированные на прорыве нижней границы консолидации вблизи 1,171 шорты следует удерживать.