Неделя 19–23 сентября началась вяло. Рынки ожидали решений по монетарной политике 16 национальных Центробанков в среду и четверг во главе с ФРС. В Великобритании и Японии были национальные праздники. Основные фондовые индексы закрылись смешанно, индекс доллара закрыл понедельник практически на уровне закрытия пятницы.

Начиная ещё с воскресенья выступали представители Бундесбанка, включая президента ЦБ Нагеля, общий их тон был пессимистичным, чиновники поделились опасениями по сокращению экономики этой осенью и зимой. Лишь президент США Байден был оптимистичен и пообещал побороть инфляцию.

Роль двигателя рынков в эту неделю на себя взяли американские гособлигации. Их доходности росли каждый день, закладывая повышение ставки ФРС на 1,00%. В понедельник доходность по 5-летним бумагам возросла с 3,62% до 3,69%. В пятницу доходность уже стала 3,95%.

Во вторник, под давлением долгового рынка, индекс доллара подрос на 0,55%. Подешевели золото и нефть. Американский фондовый индекс S&P500 снизился на 1,13%. Состоялось заседание ЦБ Китая – ставка была сохранена на уровне 3,65%. Торговое сальдо Швейцарии за август уменьшилось с 3,52 млрд франков до 3,42 млрд, платёжный баланса еврозоны за июль ухудшился с 4,2 млрд евро до -19,9 млрд евро. Индекс цен производителей Германии возрос с 37,2% г/г до 45,8% г/г (7,9% м/м). В Канаде августовский ИПЦ снизился с 7,6% до 7,0% г/г. В США объём строительства новых домов за этот же месяц возрос на 12,2%.

Среда выдалась самым жарким днём. Утром президент России Владимир Путин объявил своим указом о частичной мобилизации из резерва около 300 тыс. военнослужащих для содействия в проведении военной операции на Украине. Наиболее болезненно отреагировали фондовые индексы Европы, открывшиеся с гэпом чуть менее 1% (-0,76% у DAX). Ослабли все основные мировые валюты, индекс доллара до релиза ФРС подрос на 0,75%. Днём данные по продажам на вторичном рынке жилья в США за август показали незначительное снижение на 0,4% (4,80 млн г/г), американские консалтинговые агентства повысили вероятность рецессии в еврозоне на ближайший год до 80% против 60% предшествующего опроса экономистов. А вечером ФРС подняла ставку на 0,75% до 3,25% и индекс доллар прибавил ещё 0,65%. Прогноз по экономике ФРС высказал негативный – ВВП текущего года может составить всего 0,2% против прежнего прогноза в 1,7%.

Но уже на следующий день рынки стали восстанавливаться. Звездой дня стала японская йена, которая проторговалась в диапазоне более 500 пунктов и в итоге укрепилась на 1,2%. Как оказалось, Банк Японии провёл интервенцию, защищая уровень 145.00. По сообщениям СМИ это было крупнейшим вмешательством регулятора в курс йены с 1998 года. А само заседание BoJ прошло с формальным сохранением монетарной политики.

Швейцарский ЦБ поднял ставку на 0,75% с -0,25% до 0,50% – франк ослабился на 1,14%. Вероятно, на страхе перед вербальной интервенцией его главы Томаса Йордана о готовности также проводить интервенции на открытом рынке. Но также он сказал и об опасности рецессии.

Вслед за ШНБ ставку поднял Банк Англии. Но рынки ожидали повышения на 0,75%, а ставка была поднята на 0,50% – до 2,25%. Фунт стерлингов снизился на 8 пунктов.

В США было подано за неделю 213 тыс. заявок на пособия по безработице против ожидания 218 тыс.

В пятницу неожиданно хороший прирост ВВП за 2-й квартал показала Испания – 1,5% против ожидания 1,1%, что повысило годовой прирост экономики с 6,3% до 6,8% г/г. Но индексы деловой активности (PMI) во Франции, Германии и самой зоны евро за сентябрь показали ухудшения: Manufacturing PMI зоны евро снизился с 49,6 до 48,5, Services PMI снизился с 49,8 до 48,9. Европейские валюты возобновили снижение.

В Великобритании Manufacturing PMI подрос с 47,3 до 48,5, Services PMI снизился с 50,9 до 49,2.

В пятницу начался референдум в ДНР, ЛНР, Запорожской и Херсонской областях по вопросу вхождения в состав Российской федерации. Это обстоятельство также оказывает давление на европейские биржевые ценности.

Евро за неделю теряет 2,74% (лидер валютного рынка), германский фондовый индекс DAX -3,36%.

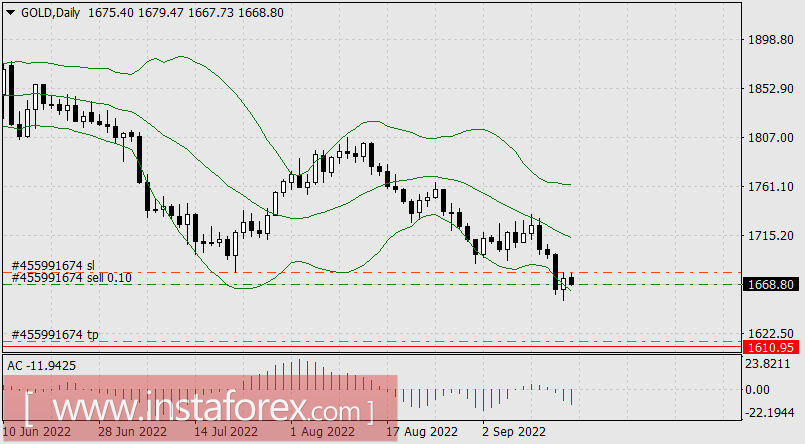

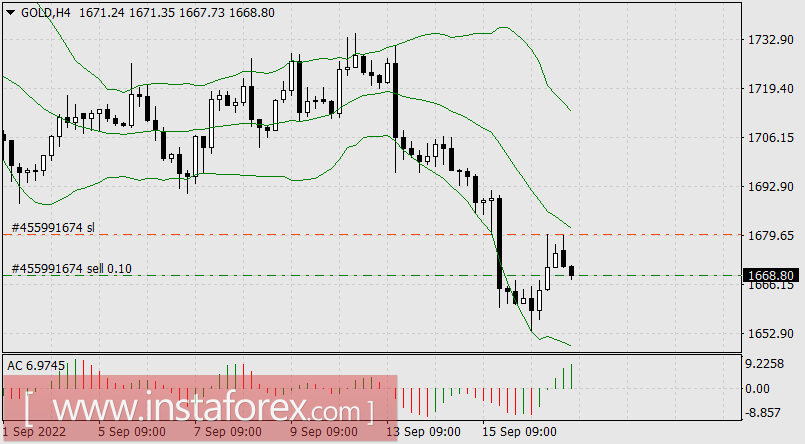

Наша торговля проводилась по золоту.

На дневном графике золото продавливало нижнюю границу канала Боллинджера на снижающемся осцилляторе АС.

На Н4 цена развернулась вниз, чуть не доходя до срединой линии канала:

Стоп-лосс выставили на вершине дня, тейк-профит перед максимумом января 2020 года.

В среду на широкодиапазонной торговли на рынках цена достигла стоп-лосс, и позиция закрылась с убытком в 109 долларов с 1/10 торгового лота.

Мы поздравляем продавцов евро и канадского доллара (покупателей пары USD/CAD), который прирастал с наименьшей по рынку внутридневной валатильностью (недельный рост на 290 пунктов), и всем желаем удачи на следующей неделе!