В понедельник Китай сообщил о резком повышении уровня заболеваемости коронавирусом в Пекине, о возврате социальных ограничений и изоляции в ряде областей Китая. Нефть попала в сильную спекулятивную переделку на газетной утке о повышении квоты ОПЕК на 500 тыс. б/д (-6,33% в моменте), а фондовые индексы вновь стали снижаться на опасениях краха новых (после FTX) криптовалютных площадок (Genesis). На всех этих событиях доллар прибавил 0,78%.

ЦБ Китая сохранил базовую ставку на уровне 3,65%. В Германии октябрьский индекс цен производителей снизился на 4,2% (с 45,8% г/г до 34,5% г/г).

Во вторник Китай ужесточил антиковидные ограничения. Причём под частичные локдауны попали города, на которые приходится 19,9% производства национального ВВП. Спекулянты, тем не менее, продолжили скупать риск; S&P500 1,36%, доходности по гособлигациям чуть снизились, индекс доллара снизился на 0,60%.

Торговое сальдо Новой Зеландии в октябре ухудшилось с -12,03 млн долларов до -12,88 млн, платёжный баланс еврозоны показал резкий рост с -26,3 млрд евро до -8,1 млрд. Но это показатель за сентябрь. Розничные продажи в Канаде за сентябрь уменьшились на 0,5%.

В среду в центре внимания опять оказалась нефть – ЕС и G7 согласовали потолок цены на российскую нефть в 65–70 долларов за баррель, что в текущей ситуации не ущемляет ценовую политику РФ. Инвесторы с облегчением выдохнули, и нефть подешевела на 4,2%.

Первую половину дня евро рос на спекулятивных настроениях (не было причин, которые бы заставили евро снизиться), а вечером публикация протоколов с последнего заседания ФРС поддержала эти настроения. В «минутках» было в точности описано настроение членов FOMC, на котором и создавался оптимизм последних двух недель: дальнейшее повышение ставки может быть более медленным темпом, ставка приближается к некоему «ограничительному уровню». Статистика также поддержала контрдолларовые валюты. Европейский, точнее, зоны евро Manufacturing PMI за ноябрь подрос с 46,4 до 47,3, Services PMI сохранился на прежних 48,6 пункта, в Великобритании оба индекса удержались на октябрьских значениях, а вот в США Manufacturing PMI ухудшился с 50,4 до 47,6 пункта и Services PMI снизился с 47,8 до 46,1. Выдача разрешений на строительство уменьшилась на 3,3% м/м, и позитивные изменение были лишь в росте заказов на товары длительного пользования – октябрьский прирост на 1,0%.

В четверг в США был национальный праздник, волатильность рынков уменьшилась. Но инвесторы всё же старались уйти из риска – в Китае ширится география карантинных ограничений, и участники рынка опасаются новых разрывов в производстве и торговле. Индекс доллара снизился на 0,23%. Пессимизм инвесторов усилился в связи с заявлением главы Еврокомиссии фон дер Ляйен о подготовке 9-го пакета антироссийских санкций.

Индекс делового климата IFO Германии за ноябрь возрос с 84,5 до 86,3. Индекс промышленных заказов Великобритании за этот же период понизился с -4 до -5.

В пятницу в США сокращённый рабочий день. Германский ВВП за 3-й квартал показал рост на 0,4% против прогноза 0,3%. Объёмы торгов резко снизились. Индекс доллар стоит почти на месте. Инвесторы решили отложить принятие решений до следующей недели. Лидером недели становится британский фунт – рост на 210 пунктов.

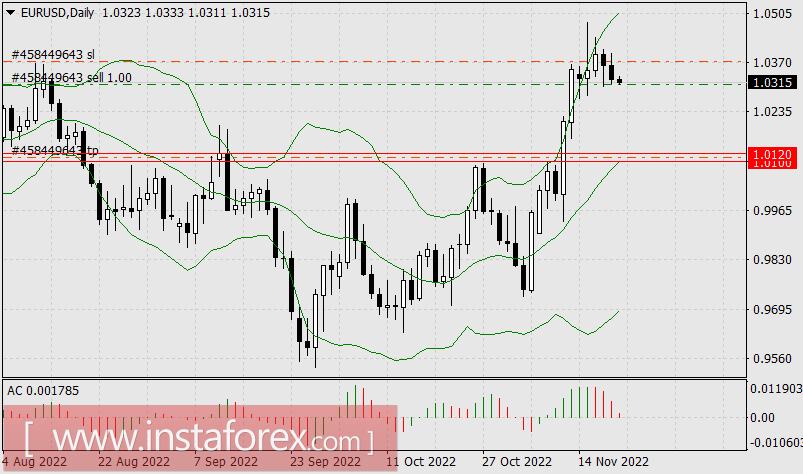

Наше инвестиционное решение в эту неделю было таким – открытие короткой позиции по евро. Как уже можно догадаться, это решение оказалось не очень удачным.

Но в понедельник цена продолжала снижение после ложного выхода на верхнюю границу канала Боллинджера, и осциллятор АС ускоренно снижался:

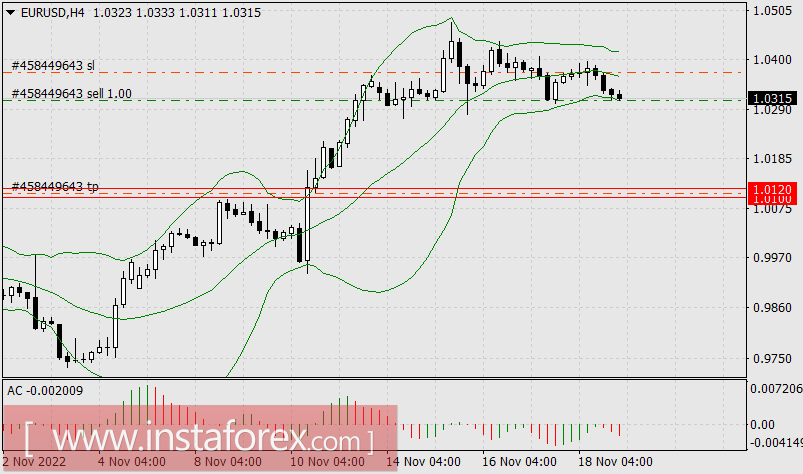

На четырёхчасовом графике цена атаковала нижнюю границу канала при его развороте вниз. Осциллятор АС также снижался:

Стоп-лосс выставили над открытием предшествующего дня, тейк-профит в целевом диапазоне 1.0100/20.

Сначала дело пошло по плану – вечером того же дня стоп-лосс уже был в безубытке:

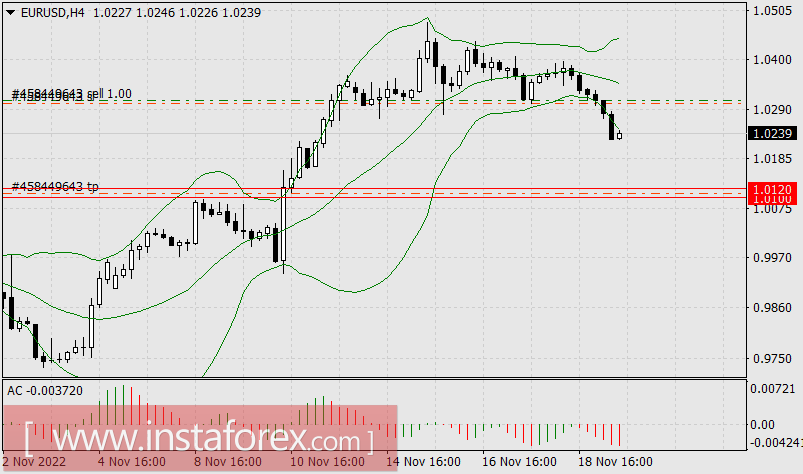

Но во вторник цена достигла стоп-лосс и закрыла позицию с итогом 6 долларов:

Поздравляем покупателей евро, а особенно – покупателей фунта!

Всем удачи на следующей неделе!