Последняя неделя июля прошла под знаком усиления американской валюты. Индекс доллара США взлетел к границам 100-й фигуры, а основные долларовые пары изменили свою конфигурацию соответствующим образом.

Но пятничный релиз существенным образом перерисовал фундаментальную картину. Отчёт по рынку труда в США оказался не на стороне гринбека, после чего он оказался под давлением по всему рынку.

Понедельник

Первый день недели оказался «пустым» (ни одного более-менее важного отчёта), но при этом евро оказался под сильнейшим давлением, негативно отреагировав на заключенную торговую сделку между США и ЕС. Соглашение раскритиковали многие европейские топ-политики, чиновники и представители бизнес-кругов. Например, немецкие промышленники охарактеризовали сделку как «неадекватный компромисс». Аналогичные по смыслу заявления сделали члены Ассоциации химической промышленности Германии, а также представители Федерации международной торговли и Исследовательского экономического института IFO.

Соединенные Штаты сохранили тарифы на европейские товары на уровне 15% во всех отраслях, (кроме стали и алюминия: здесь будет действовать 50-процентная ставка). Также Евросоюз обязался в течение трех лет закупить у США энергоносители на 750 миллиардов долларов и военную технику. Кроме того, ЕС пообещал инвестировать в американскую экономику 600 миллиардов долларов.

По словам Урсулы фон дер Ляйен, сделка «принесла стабильность и предсказуемость». Но европейский бизнес охарактеризовал торговое соглашение иначе: «Брюссель отдает многое, но не получает взамен ничего». Реагируя на сделку, пара eur/usd рухнула более чем на 200 пунктов.

Вторник

Наиболее важные отчёты вторника были опубликованы в США – это индекс потребительской уверенности от Conference Board и данные JOLTs.

Индикатор потребительской уверенности оказался в «зелёной зоне», оказавшись на отметке 97,2 при прогнозе 95,9. Общий тренд показывает стабилизацию после обвала в апреле (когда показатель снизился до 86 пунктов) – на протяжении последних трех месяцев индекс выходит в диапазоне 95-98 пунктов. При этом некоторые структурные элементы показателя вызывают тревогу. В частности, по восприятию занятости 18,9% респондентов заявили о том, что найти им работу «было очень трудно». Данный компонент отчёта продемонстрировал наихудший результат с марта 2021 года. При этом другие компоненты релиза отразили снижение страхов по инфляции и кредитным ставкам.

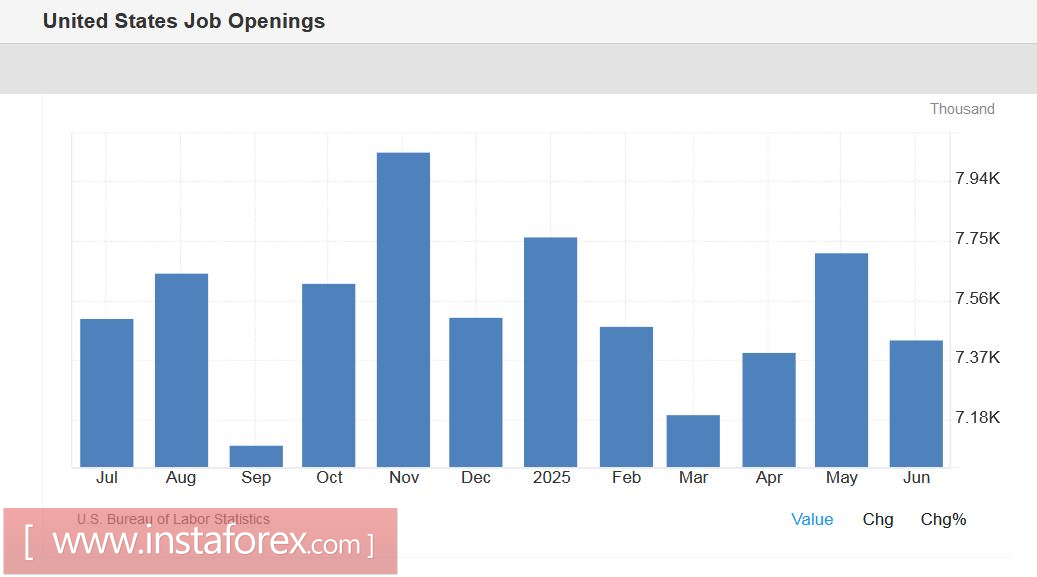

Теперь несколько слов о данных JOLTs. Количество открытых вакансий на конец отчетного месяца (июня) снизилось 275 тысяч. Показатель вышел в «красной зоне» (7,437 млн при прогнозе 7,5 млн). Найм сократился на 261 тысячу (до 5,204 млн). Сокращения и увольнения остались низкими, без резких изменений. Уровень добровольных увольнений также остался на низком, стабильном уровне. В целом данные JOLTs показали, что рынок труда в США остаётся устойчивым, но признаки замедления становятся всё более явными. Уровень вакансий и найма снижается, текучесть стабильна, экономическая активность (особенно в секторе обслуживания) начинает замедляться.

Среда

В Австралии опубликовали ключевые данные по росту инфляции. Ежемесячный CPI снизился до 1,9% (наименьшее значение показателя за всю недолгую историю наблюдений), тогда как прогноз был на уровне 2,1%. Но важнее то, что квартальные данные также отразили замедление CPI – до 0,7% кв/кв и 2,1% г/г. Такой результат повышает вероятность снижения процентной ставки РБА на следующем заседании, которое состоится 12 августа.

Также в этот день были опубликованы данные по росту ВВП Германии и в целом еврозоны. Немецкая экономика во втором квартале сократилась на 0,1% кв/кв (в соответствии с прогнозами), В годовом выражении ВВП Германии увеличился на 0,4% (при прогнозе +0,2%). ВВП еврозоны вырос в квартальном исчислении на 0,1% (при прогноз 0,0%), в годовом выражении – на 1,4% (при прогнозе 1,2%). Рост остается незначительным, но всё-таки сильнее относительно ожиданий большинства аналитиков.

Банк Канады по итогам июльского заседания сохранил все параметры денежно-кредитной политики в прежнем виде. ЦБ дал понять, что в дальнейшем может снова прибегнуть к смягчению ДКП, но лишь в том случае, если экономика ослабнет, а давление цен – уменьшится.

Отчёт от агентства ADP показал, что частный сектор США на 104 тысячи увеличил число рабочих мест (при том, что прогноз был на уровне +77 000). Показатель отразил умеренное оживление на американском рынке труда.

Также в среду Федрезерв подвел итоги июльского заседания. Центробанк сохранил выжидательную позицию и дал понять, что перспективы сентябрьского снижения – под большим вопросом. По словам главы ФРС, члены регулятора «ждут более ясных сигналов устойчивого снижения инфляции до 2%». В целом итоги июльской встречи можно охарактеризовать как умеренно ястребиные.

Четверг

Индекс PMI для производственной сферы КНР остался в июле в зоне сокращения, оказавшись на отметке 49,3 (при прогнозе 49,7). В непроизводственной сфере индекс удержался в зоне расширения, но приблизился к «красной линии», снизившись до 50,1.

В Австралии объем розничной торговли резко увеличился – на 1,2%, тогда как прогноз был на уровне 0,4%. Это лучший результат с января 2024 года.

Банк Японии по итогам июльского заседания сохранил все параметры монетарной политики в прежнем виде, реализовав тем самым базовый и наиболее ожидаемый сценарий. При этом регулятор дал понять, что в будущем планирует повышать процентную ставку, «если экономика и инфляция будут расти в соответствии с его прогнозами». Также ЦБ повысил свои прогнозы по CPI и экономическому росту на 2025 год, оказав небольшую поддержку иене.

Данные по росту инфляции в Германии оказались весьма противоречивыми: общий индекс потребительских цен остался в июле на июньском уровне (2,0% г/г), а гармонизированный индекс – замедлился до 1,8% (нисходящая динамика фиксируется 6-й месяц подряд).

Показатель прироста первичных обращений за пособием по безработице в США немного подрос после 6-недельного последовательного спада. Но в целом индикатор остался в районе достигнутых на прошлой неделе минимумов (218 000 против 217 000).

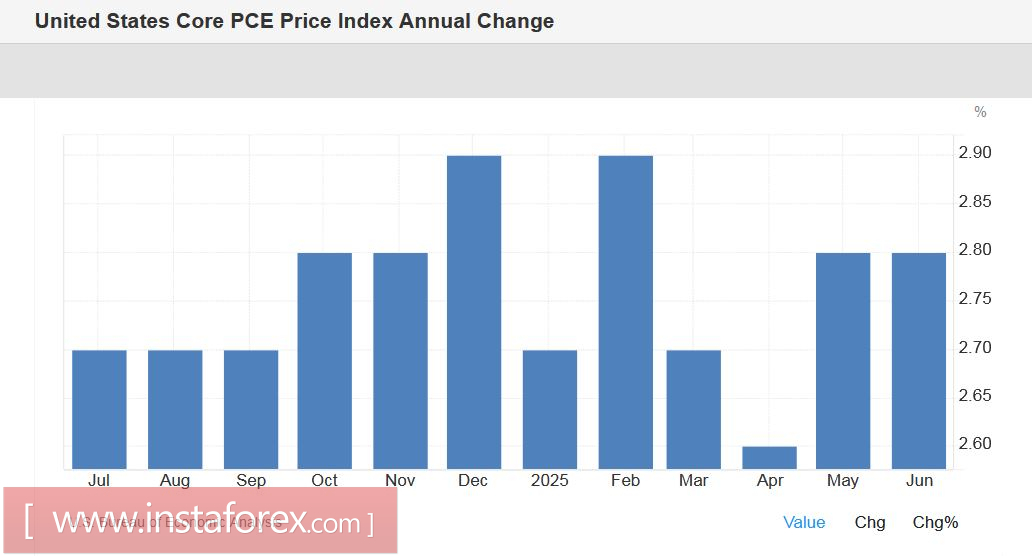

А вот базовый индекс PCE ускорился. Основной индекс расходов на личное потребление в июне вырос до 2,8% г/г (результат предыдущего месяца был пересмотрен с 2,7% до 2,8%).

Опубликованные в четверг данные по росту ВВП Канады оказались противоречивы: в месячном исчислении объем ВВП сократился в мае на 0,1% (в соответствии с прогнозами), в годовом выражении – вырос на 1,2% (при прогнозе 1,1% и предыдущем значении 1,3%).

Пятница

Индекс PMI для производственной сферы КНР от Markit в июле снова оказался в зоне сокращения, снизившись до 49,5, после роста до 50,2 в июне.

Отчёт по росту инфляции в еврозоне отразил стагнацию показателей. Общий CPI остался в июле на уровне 2,0% (тогда как большинство аналитиков прогнозировали замедление до 1,9%), стержневой индекс остался на уровне 2,3% (как и по итогам предыдущих двух месяцев). Структура релиза говорит о том, что ускорение роста цен на товары компенсирует замедление в услугах, а core-инфляция остается умеренной. Такой результат позволяет ЕЦБ и дальше удерживать ставки на текущем уровне.

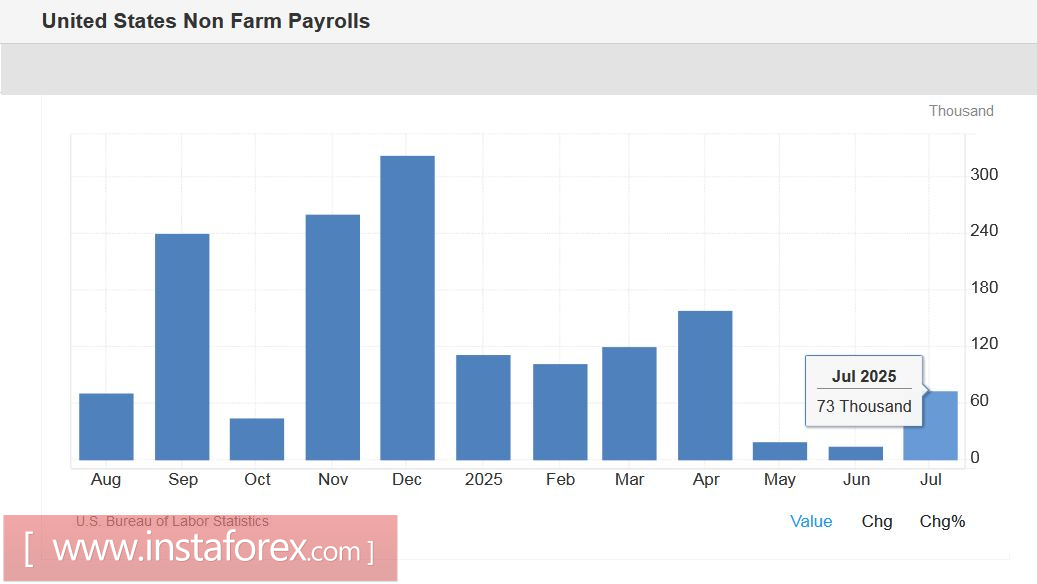

Также в пятницу были обнародованы ключевые данные по рынку труда США. Уровень безработицы в июле ожидаемо вырос до 4,2%, а количество занятых в несельскохозяйственном секторе выросло всего на 73 тысячи. При этом результаты за июнь и май были пересмотрены в сторону понижения, причем весьма существенно, в общей сложности – на 258 тысяч. Темпы прироста средней почасовой оплаты труда ускорились до 3,9% г/г, а доля экономически активного населения снизилась до 62,2%.

Такой результат говорит о замедлении рынка труда в США. Данный факт оказал сильное давление на американскую валюту. Согласно данным инструмента CME FedWatch, вероятность сохранения статус-кво на сентябрьском заседании ФРС снизилась до 37%, тогда как до публикации июльских Нонфармов данная вероятность составляла более 60%.

Таким образом, минувшая неделя в целом оказалась в пользу гринбека. Но слабые данные по рынку труда «перерисовали» фундаментальную картину, усилив вероятность снижения процентной ставки на сентябрьском заседании ФРС.