Die erwartete Falken-Überraschung der FOMC-Sitzung, die am Mittwochabend endete, war die Hinzufügung von 50 Basispunkten zum FOMC-Medianpunkt für das Jahr 2023. Der neue Zeitplan zeigt, dass nur zwei der derzeitigen FOMC-Mitglieder in diesem Jahr keine Notwendigkeit für weitere Zinserhöhungen sehen. 9 von 18 sehen die Notwendigkeit für zwei weitere Schritte, vier nur für einen und drei entweder für drei oder vier.

Auch die Äußerung des Fed-Vorsitzenden J. Powell auf der Pressekonferenz zugunsten einer Stärkung des Dollars trug bei. Seiner Meinung nach sprechen wir "in ein paar Jahren von Zinssenkungen". So versucht die Fed offenbar den Eindruck zu erwecken, dass der Zinssatz länger auf hohem Niveau gehalten wird, als der Markt erwartet. Neben dem bullischen Signal für den Dollar ist ein weiteres Ziel erkennbar - die Senkung der Inflationserwartungen.

Trotzdem hat der Futures-Markt Powell nicht vollständig geglaubt und derzeit prognostiziert die Zinserhöhung im Juli mit einem Bereich von 5,25/5,50%. Die Wahrscheinlichkeit einer zweiten Erhöhung im September oder November wird nur auf 12% geschätzt. Daher wird es wahrscheinlich keine ausgeprägte bullische Reaktion auf die Ergebnisse der Sitzung geben, wie man erwarten könnte.

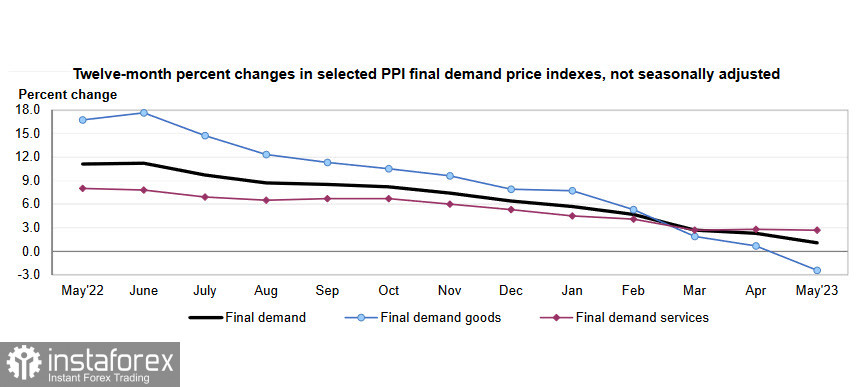

Die neuesten Daten zum US-Produzentenpreisindex deuten darauf hin, dass die Inflation wahrscheinlich weiter sinken wird. Der Gesamtindex fiel im Mai um 0,3%, der Kernindex sank von 3,1% J/J auf 2,8% J/J.

Die heutige Sitzung der EZB verlief wie erwartet, der Zinssatz wurde um 25bp erhöht und das APP-Wiederanlageprogramm wird ab Juli eingestellt. Die Prognosen des Personals wurden in Richtung einer Erhöhung der Kern- und Gesamtinflation überarbeitet, wobei die Prognose für das Jahr 2025 bei 2,2% lag, was über dem Zielwert der EZB liegt. Es ist wahrscheinlich, dass die EZB die Zinssätze weiter erhöhen wird, die Prognosen werden immer falkenhafter, was dem Euro auf kurze Sicht zweifellos Unterstützung bietet.

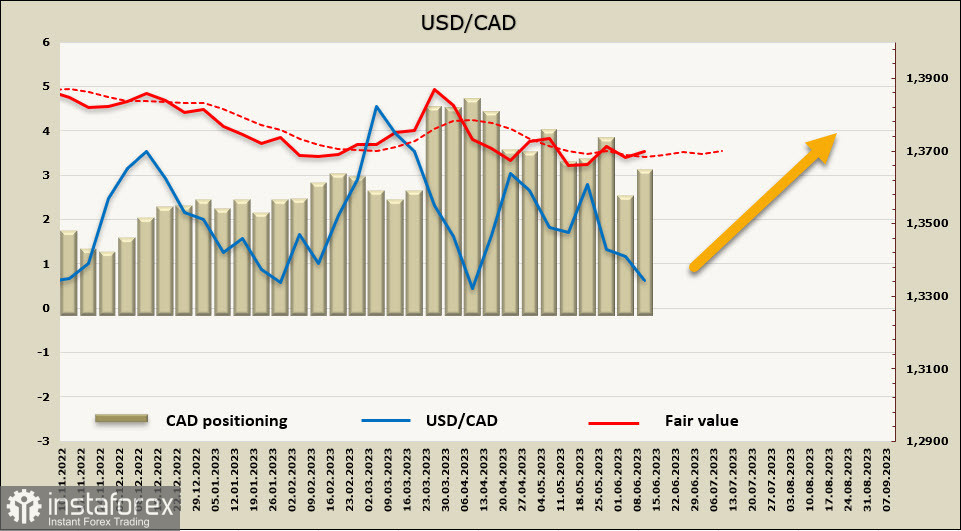

USD/CAD

Der Anstieg des Zinssatzes der Bank of Canada in der vergangenen Woche war der Hauptgrund für die Stärkung des kanadischen Dollars. Diese Entscheidung wurde durch eine stabile Nachfrage der Verbraucher und anhaltenden Inflationsdruck motiviert.

Schwächere als erwartete Arbeitsmarktdaten für Mai haben das Wachstum des Loonie gestoppt, aber es gibt immer noch Anzeichen dafür, dass der Arbeitsmarkt angespannt bleibt und das Lohnwachstum stark ist - was nicht mit den Inflationszielen der Bank of Canada vereinbar ist. Daher ist die Wahrscheinlichkeit einer weiteren Zinserhöhung im Juli ziemlich hoch. Auch die Verbesserung des Außenhandels spricht für eine weitere Stärkung des CAD.

Die Netto-Short-Position in CAD stieg in der Berichtswoche um 660 Mio. auf -2,86 Mrd. Die Positionierung ist stabil bärisch. Der berechnete Preis hat keine klare Richtung, liegt aber über dem langfristigen Durchschnitt mit einer Tendenz zu weiterem Wachstum.

In der vergangenen Woche haben wir vermutet, dass der Yen fallen wird. Diese Prognose hat sich bestätigt, das Ziel von 1.3295/3305 wurde erreicht und die Abwärtsbewegung verstärkt sich. Da der berechnete Preis nach oben dreht, gehen wir davon aus, dass die wahrscheinlichste Entwicklung die Bildung einer lokalen Basis in der Nähe der aktuellen Niveaus und eine Rückkehr zur Mitte des seitlichen Bereichs mit einem Ziel von 1.3520/50 ist. Weniger wahrscheinlich ist eine weitere Abwärtsbewegung und ein Durchbruch der unteren Grenze des horizontalen Kanals bei 1.3225 mit einem anschließenden Versuch, den Kanal nach unten zu verlassen, aber für eine solche Entwicklung braucht es zusätzliche Gründe. Wenn der Kanadier unter 1.3225 bleiben kann, wird das nächste Ziel 1.3060 sein, aber bei einer Umkehr nach oben müssen wir etwas länger warten.

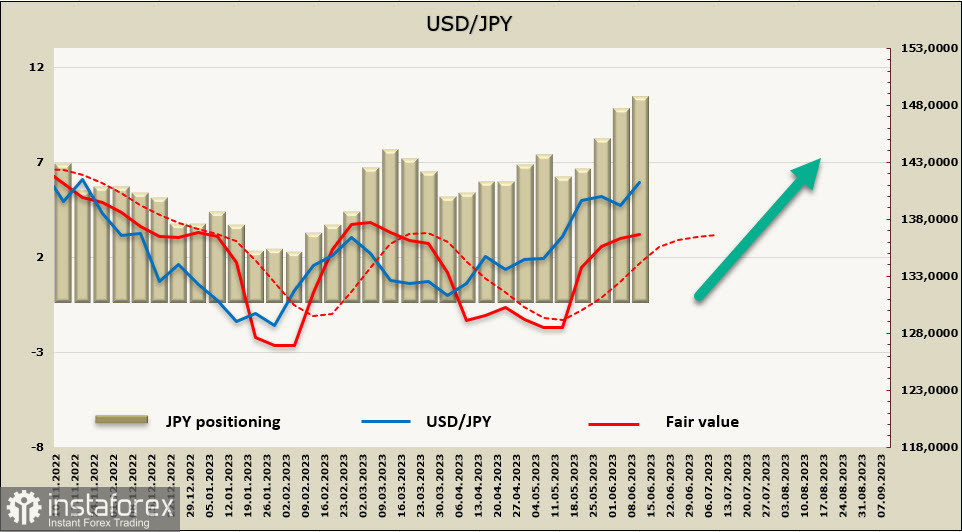

USD/JPY

Am Freitagmorgen wird die Bank of Japan die Ergebnisse ihrer jüngsten Sitzung zur Geldpolitik bekannt geben. Die allgemeine Markteinschätzung ist, dass das Direktorium der Bank einstimmig für die Beibehaltung der derzeitigen ultralockeren Politik stimmen wird. Der Chef der BoJ, Kuroda, hat deutlich gemacht, dass er eine taubenhafte Position vertritt und es nicht sinnvoll ist, überstürzte Maßnahmen zur Steigerung der Verbraucherpreise zu ergreifen.

Außerdem spürt die Bank of Japan keinen Druck, der sie dazu veranlassen würde, die Parameter zur Kontrolle der Renditekurve zu überdenken. Der Anleihenmarkt funktioniert deutlich besser als noch vor einem halben Jahr.

Ein weiteres Argument gegen eine Änderung der Politik besteht darin, dass die Bank of Japan keinen Prognosebericht veröffentlichen wird. Das bedeutet, dass die Mitglieder des Direktoriums keine konkreten Prognosen zur Verbesserung der Kerninflation vorlegen werden.

Was das derzeitige Absinken des Yen betrifft, so wird dies weitgehend durch den sprunghaften Anstieg der Nachfrage nach japanischen Aktien seitens globaler Investoren erklärt, und jegliche Maßnahmen zur Verschärfung könnten zu einer starken Korrektur des Aktienmarktes führen.

Die Netto-Short-Position des Yen ist in der Berichtswoche erneut gestiegen und um 782 Millionen auf -9,393 Milliarden zugenommen. Die Positionierung ist stabil bärisch, der berechnete Preis liegt über dem langfristigen Durchschnitt und zeigt nach oben.

Wie erwartet steigt USD/JPY weiter an, das nächste Ziel von 140,91 wurde erreicht, das lokale Maximum wurde aktualisiert und die Wahrscheinlichkeit einer Fortsetzung des Anstiegs bleibt hoch. Das nächste Ziel ist das technische Niveau von 142,50. Das Erreichen dieses Niveaus und die Festigung über der Kanalgrenze können zur Entwicklung einer Aufwärtsbewegung beitragen.