Am Donnerstag, den 27. Juli, wird die Europäische Zentralbank ihre nächste Sitzung abhalten und die Zinssätze um 25 Basispunkte erhöhen. Es gibt keinen Zweifel an der Umsetzung dieses Szenarios - Christine Lagarde hat bereits im letzten Monat eine zusätzliche Verschärfung der geldpolitischen Parameter angekündigt. Daher wird die Hauptaufmerksamkeit des Marktes auf der Rhetorik des europäischen Regulators liegen. Im Fokus stehen die Formulierungen der begleitenden Erklärung und die verbalen Signale des EZB-Präsidenten. Die eigentliche Zinserhöhung wird wahrscheinlich vom Markt ignoriert.

In den letzten Wochen haben Vertreter der EZB widersprüchliche Rhetorik verwendet. Zum Beispiel hat Christine Lagarde in ihren Reden mehrmals den Schwerpunkt verschoben, indem sie abwechselnd den aggressiven Ton verschärft und abschwächt. Obwohl sie die Zinserhöhung im Juli nie in Frage gestellt hat, war ihre Haltung zu weiteren Straffungsaussichten unterschiedlich. In einer ihrer Reden erklärte Lagarde, dass künftige Zinserhöhungen noch fraglich sind. In ihrer letzten Rede hat sich jedoch ihre Rhetorik etwas verschärft: Laut Lagarde steht der Europäischen Zentralbank "noch viel Arbeit bevor", um die immer noch zu hohe Inflation zu bekämpfen.

Die restlichen Mitglieder der EZB spalten sich in zwei Lager: einen "Falken-" und einen entsprechenden "Tauben-"Flügel. So äußerte zum Beispiel der Leiter der slowenischen Zentralbank, Boštjan Vasle, dass die Kerninflation "hoch und stabil" bleibe und die Geldbehörden daher "ihre Politik weiter verschärfen müssen". Auch der Leiter der französischen Zentralbank, François Villeroy de Galhau, beklagte die hohe Inflationsrate und unterstützte eine weitergehende Straffung der Geldpolitik. Sein deutscher Kollege, der Präsident der Bundesbank, Joachim Nagel, erklärte, dass die Zinssätze "weiter steigen müssten", fügte jedoch hinzu, dass es noch "zu früh sei, um zu sagen, wie weit".

Die Protokolle der EZB-Sitzung im Juni unterstützen die "Falken"-These. Aus dem Text des Dokuments geht hervor, dass die Zinserhöhung im Juli (die neunte seit dem letzten Sommer) höchstwahrscheinlich nicht die letzte sein wird. Im Protokoll wird angegeben, dass der EZB-Rat die Möglichkeit einer Zinserhöhung "auch nach dem Juli" prüfen kann, falls dies erforderlich sein sollte.

Eigentlich besteht die ganze Spannung der Juli-Sitzung darin, eine einzige Frage zu beantworten - ist es notwendig, die Geldpolitik weiter zu verschärfen?

Es gibt keine einheitliche Meinung auf dem Markt dazu. Auf der einen Seite spricht die Kerninflation, die weiterhin auf einem hohen Niveau bleibt (im Gegensatz zur Gesamtinflation, die aktiv abnimmt), für weitere Zinserhöhungen. Hier muss daran erinnert werden, dass der Kernverbraucherpreisindex für Juni erst letzte Woche nach oben korrigiert wurde. Laut vorläufiger Schätzung stieg der Kern-CPI im vergangenen Monat um 5,4%. Während der endgültigen Berechnungen wurde der Wert jedoch auf 5,5% nach oben korrigiert. Übrigens bereitet gerade die Kerninflation den Vertretern der europäischen Aufsichtsbehörde besondere Sorgen, daher ist dieses Ergebnis ganz klar zugunsten des Euro.

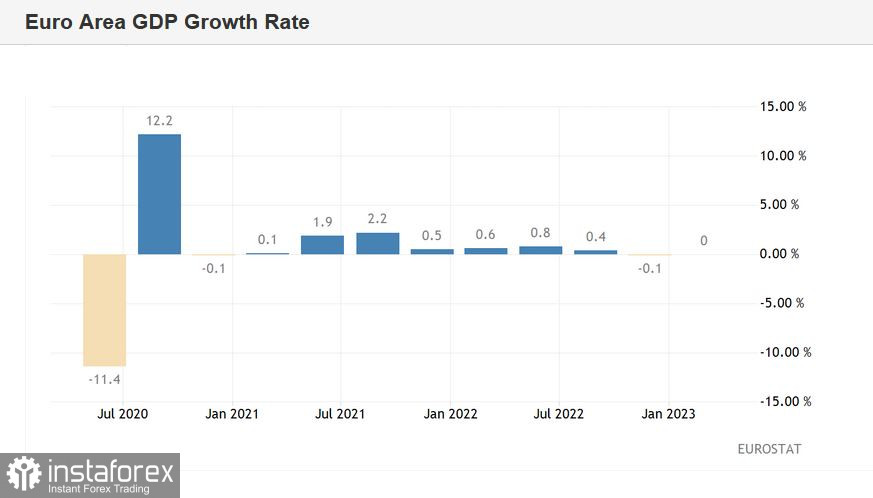

Auf der anderen Seite steht das schwache Wirtschaftswachstum in der europäischen Region. Es sei daran erinnert, dass laut aktualisierten Daten das BIP der Eurozone im ersten Quartal gegenüber den vorherigen drei Monaten unverändert geblieben ist. Obwohl eine technische Rezession nicht bestätigt wurde (im Juni wurde berichtet, dass die Wirtschaft der Region im ersten Quartal 2023 um 0,1% gesunken ist, wie bereits im vierten Quartal 2022), tragen solch schwache Ergebnisse nicht dazu bei, eine aggressive Stimmung zu verstärken.

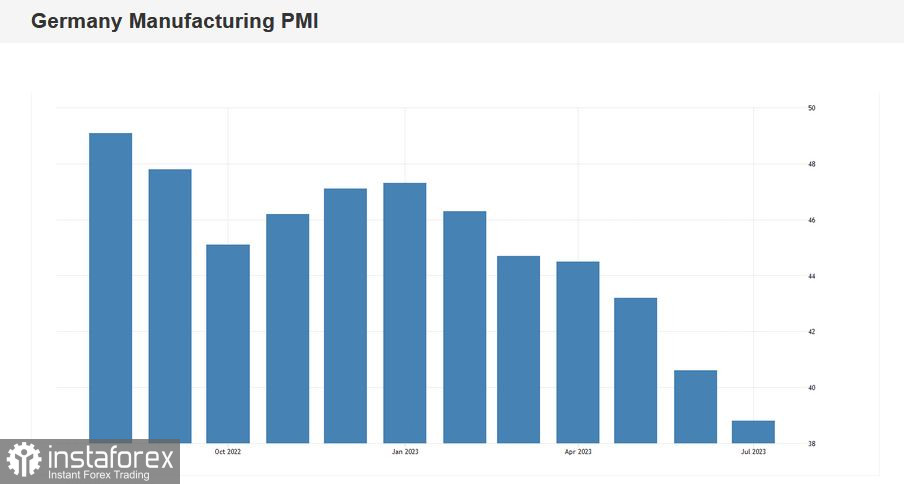

Enttäuscht waren die diese Woche veröffentlichten PMI- und IFO-Indizes. Insbesondere der Index der Geschäftstätigkeit im deutschen verarbeitenden Gewerbe fiel auf 38,8 Punkte - das ist das schwächste Ergebnis seit Mai 2020, als die Welt von der Corona-Krise erschüttert wurde. Der Wert befindet sich nun bereits den 13. Monat in Folge unter der wichtigen 50-Punkte-Marke und sinkt seit den letzten drei Monaten kontinuierlich. Der allgemeine IFO-Geschäftsklimaindex in Deutschland fiel in diesem Monat auf 87,3 Punkte (das schwächste Ergebnis seit Oktober 2022), obwohl ein Anstieg auf 88,0 prognostiziert wurde (im Juni hatte der Wert 88,6 erreicht). Der Index sinkt bereits den dritten Monat in Folge.

Solche schwachen Ergebnisse könnten sich auf die Rhetorik der EZB auswirken, zumal in letzter Zeit nicht alle Vertreter der europäischen Aufsichtsbehörde einen aggressiven Kurs verfolgen. Zum Beispiel hat der Chef der griechischen Zentralbank, Janis Stournaras, vor kurzem erklärt, dass die Inflation faktisch rückläufig ist, während eine weitere Verschärfung der Geldpolitik (nach der Erhöhung im Juli) der Wirtschaft schaden könne. Sein Kollege, der Chef der italienischen Zentralbank, Ignazio Visco, hat eine ähnliche Position eingenommen und betont, dass die Inflation "schneller als erwartet" sinken könnte und es daher "nicht notwendig ist, die Wirtschaft in eine Rezession zu führen" (indem man die Zinssätze weiter erhöht).

Bemerkenswert ist, dass auch einige "Falken" von gestern "Taubenschläge" verlauten lassen. Insbesondere Klara Knoten hat kürzlich die Marktteilnehmer mit ihrer Rhetorik überrascht. Laut ihrer Aussage ist eine Zinserhöhung nach Juli "keine endgültige Entscheidung, sondern Gegenstand von Diskussionen".

Wie wir sehen, gibt es unter den Mitgliedern der EZB keine einheitliche Meinung über die weiteren Aussichten für eine straffere Geldpolitik. Gleichzeitig zweifelt niemand daran, dass die Zentralbank morgen die Zinssätze um 25 Basispunkte erhöhen wird. Was die anschließende Rhetorik betrifft, bleibt hier Spannung bestehen.

Meiner subjektiven Ansicht nach wird die EZB die Tür für weitere Erhöhungen offenlassen, aber gleichzeitig darauf hinweisen, dass der aktuelle Straffungszyklus der Geldpolitik seinem Ende nahe ist und eine mögliche weitere Zinserhöhung "außergewöhnlichen" Charakter haben wird - nur wenn die Kerninflation auf dem aktuellen Niveau bleibt oder sich beschleunigt. Eine solche Formulierung wird wahrscheinlich Druck auf den Euro ausüben, da Christine Lagarde zuvor deutlich auf den beibehaltenen hawkschen Kurs hingewiesen hat, auch nach dem Treffen im Juli.