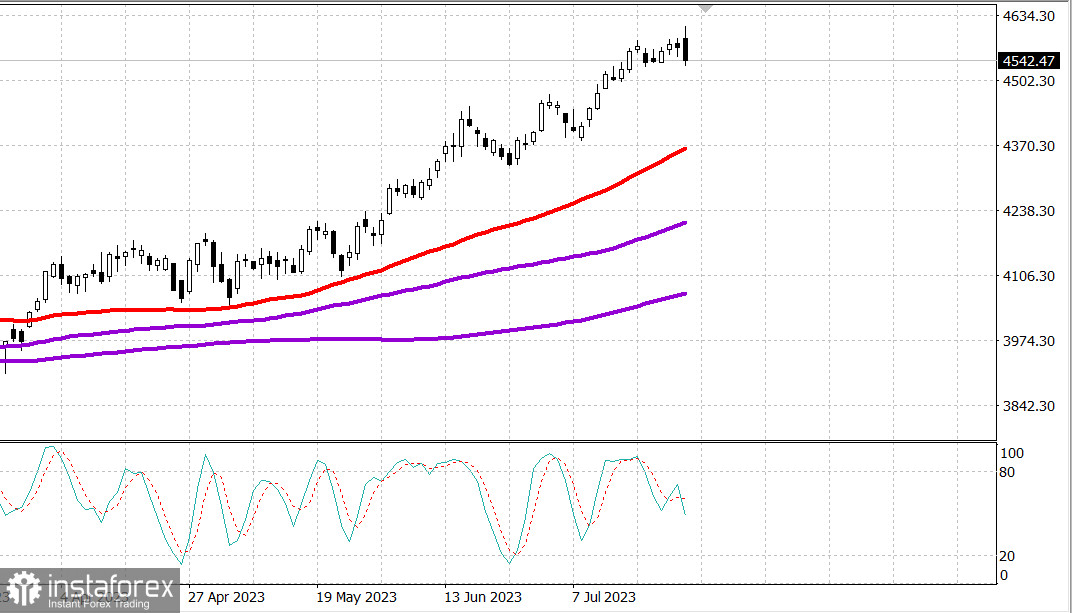

S&P500

Überblick 28.07

US-Markt: Die Korrektur hat begonnen.

Die wichtigsten US-Indizes fielen am Donnerstag: Dow -0,6% NASDAQ -0,5% S&P500 -0,6%

S&P500 4539 Bereich 4490 - 4560

Der Markt startete die Session im Aufwärtsmodus. Der starke Anstieg der Meta-Plattform ( META 311,71, +13,14, +4,4%), die positive Einnahmen und Aussichten meldeten, weckte zunächst das Interesse der Käufer im Bereich der Megakapitalisierung und half, das Indexwachstum zu stützen.

Der S&P 500, der ein neues 52-Wochen-Hoch von 4607 erreichte, stieg um 0,9%. Der Nasdaq Composite legte um ganze 1,7% zu, während der Dow-Jones-Index, der heute 13 aufeinanderfolgende Siege verzeichnete, um 0,4% stieg.

Aktien begannen gegen 13:00 Uhr Eastern Time mit einigen potenziellen Katalysatoren zu fallen, die diese Bewegung erklären. Es gab einen Bericht von Nikkei, dass die Bank of Japan bei ihrem Treffen am Freitag mögliche Änderungen ihrer Zinsstrukturpolitik diskutieren wird. Diese Nachricht löste Bedenken über eine mögliche Rückführung einiger Carry-Trades aus, die die Asset-Preise in den USA gestützt haben.

Diese Nachricht kam ungefähr zur gleichen Zeit, als die Auktion von 7-jährigen Schatzwechseln im Wert von 35 Milliarden Dollar auf eine unzureichende Nachfrage stieß. Der Verkauf von Staatsanleihen am Markt, der ursprünglich auf die heutigen Morgenwirtschaftsberichte reagierte, stieg nach den Ergebnissen der Auktion weiter an. Die Rendite der 10-jährigen Anleihen stieg erneut auf über 4,00% und stieg um 16 Basispunkte auf 4,01%. Die Rendite der 2-jährigen Anleihen stieg um neun Basispunkte auf 4,92%. Der Dollar fiel auch stark gegenüber dem Yen. USD/JPY fiel um 0,5% auf 139,49. Der US-Dollar-Index stieg um 0,9% auf 101,78.

Zufälligerweise traf der S&P 500 auf Widerstand bei erneuter Testung des Niveaus von 4600 ungefähr zur gleichen Zeit, als die Nachrichten der Bank of Japan und die Ergebnisse der Auktion für siebenjährige Anleihen bekannt wurden. Die Unfähigkeit, deutlich über 4600 zu steigen, in Kombination mit den oben genannten Nachrichten, veranlasste die Marktteilnehmer, etwas Geld vom Tisch zu nehmen, da viele glauben, dass er sich zurückziehen wird.

Viele Aktien waren am Tagestiefststand. Rutschende Aktien übertrafen auf der NYSE steigende Aktien im Verhältnis von 7 zu 2 und auf dem Nasdaq im Verhältnis von mehr als 5 zu 2.

Dennoch gab es einige bemerkenswerte Gewinner, da Investoren auf Gewinnmeldungen reagierten. McDonald's (MCD 295,19, +3,44, +1,2 %), Comcast (CMCSA 45,35, +2,44, +5,7 %), Lam Research (LRCX 701,95, +59,58, +9,3 %), AbbVie (ABBV 148,85, +6,95, +4,9 %) und Royal Caribbean (RCL 109,68, +8,80, +8,7 %) waren die Top-Performer nach ihren Gewinn- und Verlustberichten.

Gute Stimmung, die den morgendlichen Anstieg antrieb, wurde teilweise auch durch das Gefühl verursacht, dass die Wirtschaft einer Rezession entgehen wird und die Fed den Zinssatz nicht um mehr als 0,25% erhöhen wird. Gestern folgte die EZB der Fed und erhöhte ihre drei Schlüsselsätze um 25 Basispunkte, obwohl aufgrund der Formulierungen ihrer Entscheidung vermutet wird, dass die EZB auch kurz vor dem Ende der Zinserhöhungen stehen könnte.

Einige positive wirtschaftliche Daten heute Morgen stützen die Auffassung, dass die Wirtschaft einer Rezession entgehen wird.

Kurz gesagt, die anfänglichen Anträge auf Arbeitslosenhilfe (221.000) - ein führender Indikator - erreichten den niedrigsten Stand seit Februar. Der Bericht über das BIP für das zweite Quartal zeigt, dass das reale BIP im Jahresvergleich um 2,4% gegenüber 2,0% im ersten Quartal steigt. Die Aufträge für langlebige Güter im Juni stiegen um 4,7%, was auf das Wachstum der meisten Kategorien von langlebigen Gütern zurückzuführen ist.

Nur einer der S&P 500-Sektoren verzeichnete ein Wachstum - Telekommunikationsdienste (+0,9%), während die Immobilienbranche (-2,1%) und Versorgungsunternehmen (-1,7%) den größten Rückgang zeigten.

- Nasdaq Composite: +34,2% seit Jahresanfang

- S&P 500: +18,2% seit Jahresanfang

- Russell 2000: +11,0% seit Jahresanfang

- S&P Midcap 400: +10,9% seit Jahresanfang

- Dow Jones Industrial Average: +6,4% seit Jahresanfang

Überblick über Wirtschaftsdaten:

- Die Erstanträge auf Arbeitslosenunterstützung für die Woche bis zum 22. Juli sind um 7.000 auf 221.000 gesunken (Konsens von 233.000). Dies ist der niedrigste Stand seit Februar. Die fortlaufenden Anträge auf Arbeitslosenunterstützung für die Woche bis zum 15. Juli sind um 59.000 auf 1,69 Millionen gesunken, was ebenfalls der niedrigste Stand seit Februar ist.

- Das Hauptergebnis des Berichts bleibt im Wesentlichen dasselbe: Der niedrige Stand der Erstanträge - ein führender Indikator - zeigt, dass Arbeitgeber sehen, dass die Nachfrage recht stabil ist und sie daher auf einem hart umkämpften Arbeitsmarkt keine Mitarbeiter entlassen möchten. .

- Der Bericht über das BIP im zweiten Quartal zeigt, dass das reale BIP auf Jahresbasis um 2,4% steigt (Konsens von 1,6%), nachdem es im ersten Quartal um 2,0% gestiegen war, obwohl die Verbraucherausgaben auf Jahresbasis von beeindruckenden 4,2% auf 1,6% verlangsamt haben. Der BIP-Preisdeflator ist im zweiten Quartal von 4,1% auf 2,2% gesunken.

- Der hauptsächliche Schlussfolgerung aus dem Bericht ist offensichtlich: Die US-Wirtschaft war im zweiten Quartal weit von einer Rezession entfernt. Die realen Endverkäufe inländischer Produkte ohne Berücksichtigung der Lagerbestandsänderung stiegen um 2,3%.

- Die Bestellungen für langlebige Güter stiegen im Juni um 4,7% im Vergleich zum Vormonat im Juni (Konsens 1,0%) nach einer Anpassung um 2,0% (von 1,7%) im Mai. Mit Ausnahme des Transports stiegen die Bestellungen für langlebige Güter im Juni gegenüber dem Vormonat um 0,6% (Konsens 0,2%) nach einer nach oben revidierten Zunahme um 0,7% (von 0,6%) im Mai.

- Die wichtigste Schlussfolgerung aus dem Bericht ist, dass die neuen Bestellungen in den meisten Kategorien langlebiger Güter gestiegen sind, was die anhaltende Nachfrage nach einer weiterhin wachsenden Wirtschaft widerspiegelt.

- Das Handelsdefizit bei Waren verringerte sich von 91,1 Milliarden Dollar auf 87,1 Milliarden Dollar. Einzelhandelsbestände stiegen um 0,7%, während Großhandelsbestände um 0,3% sanken.

Vor dem Freitag um 8:30 Uhr Eastern Time wird der Bericht über persönliche Einkommen und Ausgaben im Juni veröffentlicht, der bevorzugte Inflationsindikatoren der Federal Reserve in Form von PCE- und Kern-PCE-Preisindizes enthält. Weitere wirtschaftliche Daten umfassen:

- 8:30 Uhr Eastern Time: Lohnkostenindex im zweiten Quartal (Konsens 1,1%; vorheriger Wert: 1,2%).

- 10:00 Uhr Eastern Time: endgültige Juli-Umfrage zur Verbraucherstimmung an der Universität von Michigan (Konsens 72,6; vorheriger Wert 72,6).

Energie: Öl ist auf fast 84 US-Dollar angestiegen - Brent bei 83,98.

Fazit: Die Korrektur am US-Markt hat wahrscheinlich gestern begonnen - und für eine normale Korrektur ist ein weiterer Rückgang von etwa 4% beim S&P 500 erforderlich. Heute erwarten wir den Inflationsbericht.

Makarov Mikhail, mehr Analyse: