Die US-Aktienindizes verzeichneten am Montag ein Wachstum. Investoren bereiteten sich auf eine geschäftige Woche vor und erwarteten eine große Anzahl von Finanzberichten von High-Market-Cap-Unternehmen, neue Wirtschaftsdaten und eine Fed-Sitzung, die der Geldpolitik gewidmet war. Alle drei wichtigen US-Aktienindizes zeigten ein Wachstum, wobei der High-Tech-Nasdaq (.IXIC) Index am stärksten zulegte. Der S&P 500 Index (.SPX) erreichte ein neues Rekord-Schlussniveau. Nachdem der Hauptindex im ersten Monat des Jahres 2024 um 3,3% gestiegen war, hat BlackRock seine Einschätzung der US-Aktien angepasst und angehoben.

In Erwartung bevorstehender Berichte richtet sich die Aufmerksamkeit der Investoren auf führende Unternehmen in der Technologie- und verwandten Branchen. Eine Reihe von Schlüsselunternehmen wie Alphabet Inc. (GOOGL.O), Microsoft Corp (MSFT.O) und Qualcomm Inc (QCOM.O) bereiten sich darauf vor, ihre Finanzergebnisse zu veröffentlichen. Die Berichte beginnen am Dienstag und erreichen am Donnerstag ihren Höhepunkt mit Berichten von Giganten wie Apple Inc. (AAPL.O), Amazon.com (AMZN.O) und Meta Platforms Inc (META.O). Auch die Ergebnisse anderer bedeutender Unternehmen wie General Motors Inc. (GM.N) am Dienstag, Boeing Co (BA.N) am Donnerstag sowie der führenden Ölgesellschaften Exxon Mobil Corp (XOM.N) und Chevron Corp (CVX.N), die ihre Berichte am Freitag vorlegen werden, sind von Interesse.

Das Hauptereignis der Woche für Investoren ist die Pressekonferenz des Vorsitzenden der Federal Reserve (Fed), Jerome Powell, sowie die Ergebnisse des zweitägigen Treffens der US-Zentralbank, das für Mittwoch geplant ist. Darüber hinaus wird am Freitag die Veröffentlichung der Arbeitslosendaten aus den USA erwartet. Es wird spekuliert, dass die Fed ihren Leitzins von 5,25%-5,50% beibehalten wird. Einige Investoren schließen jedoch nicht aus, dass die Zentralbank von ihren Plänen zur Zinserhöhung abweichen könnte.

Der Vorsitzende der Fed, Jerome Powell, und andere Mitglieder der Führung haben bereits erklärt, dass nicht mit einer Zinssenkung zu rechnen ist, bis die Inflation das jährliche Ziel von 2% erreicht. Sie betonten auch ihre Bereitschaft, flexibel auf sich ändernde Wirtschaftsdaten zu reagieren. Die Liste der wirtschaftlichen Berichte in dieser Woche umfasst Daten zum Arbeitsmarkt, einschließlich Stellenangeboten und Forschungen zur Arbeitsplatzwechselrate, den ADP-Bericht, Daten zur Beschäftigungskosten im vierten Quartal, Produktivitätsmetriken, geplante Entlassungen sowie den Beschäftigungsbericht für Januar, der am Freitag veröffentlicht wird.

Neben den oben genannten Berichten werden in dieser Woche auch der Case-Shiller-Hauspreisindex, Indikatoren für das Verbrauchervertrauen, der Einkaufsmanagerindex des Instituts für Supply Management, Statistiken zur Bauausgaben und Informationen zu Fertigungsaufträgen veröffentlicht. Aktuelle positive Konjunkturdaten, einschließlich beeindruckender Zahlen zum Bruttoinlandsprodukt und persönlichen Verbraucherausgaben, die letzte Woche veröffentlicht wurden, haben einerseits Bedenken hinsichtlich einer möglichen Rezession gemindert und andererseits die Wahrscheinlichkeit einer baldigen Zinssenkung durch die Federal Reserve reduziert, möglicherweise schon im März.

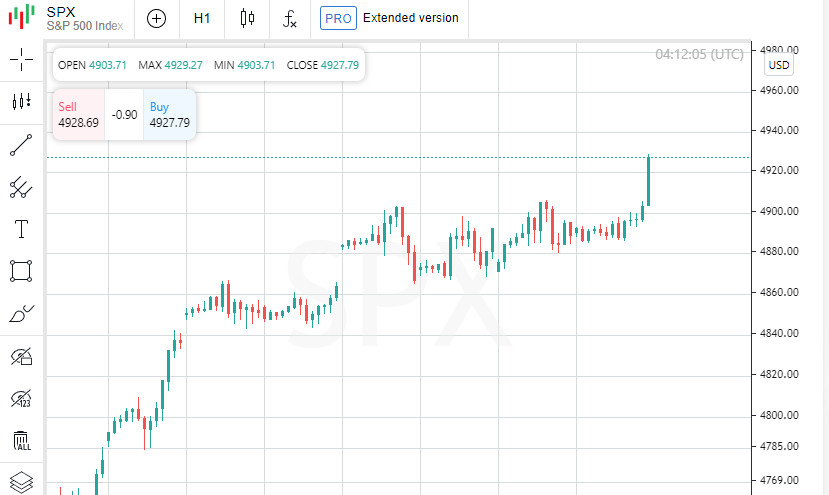

Der Industrie Dow Jones Index (.DJI) stieg um 224,02 Punkte (0,59%) auf 38.333,45. Der S&P 500 Index (.SPX) gewann 36,96 Punkte (0,76%) auf 4.927,93 und der Nasdaq Composite Index (.IXIC) stieg um 172,68 Punkte (1,12%) auf 15.628,04. Von den 11 Sektorenindizes des S&P 500 zeigten zehn ein Wachstum. Den größten Zuwachs verzeichnete der Konsumgütersektor (.SPLRCD) mit einem Anstieg von 1,37%, gefolgt von einem Anstieg von 0,97% im Technologiesektor (.SPLRCT). Nur der Energiesektor (.SPNY) verzeichnete einen Rückgang. Microsoft (MSFT.O), ein Unternehmen, das durch seine Partnerschaft mit Open AI im Jahr 2023 im Bereich künstliche Intelligenz Aufmerksamkeit am Markt erregte, wird voraussichtlich einen Anstieg des Quartalsumsatzes um 15,8% verzeichnen. Die Aktien des Unternehmens schlossen mit einem Anstieg von 1,4%.

Die Tesla Inc (TSLA.O) Aktien stiegen um 4,2%, nachdem der Elektroautohersteller seine Pläne für Kapitalinvestitionen bekannt gegeben hatte. Die Aktien des Roboterstaubsaugerherstellers iRobot (IRBT.O) fielen um 8,8%, da das Unternehmen und Amazon ihre Fusionspläne aufgrund des Widerstands der EU-Wettbewerbsbehörden aufgaben. Die Aktien von Meta Platforms (META.O) stiegen um 1,7%, nachdem das Maklerunternehmen Jefferies sein Kursziel von 425 USD auf 455 USD angehoben hatte.

Die Aktien von Warner Bros Discovery (WBD.O) verloren 1,2%, da das Maklerunternehmen Wells Fargo das Rating der Streaming-Plattform auf 'Equal Weight' herabgestuft hatte. Die Aktien des Finanztechnologieunternehmens SoFi Technologies (SOFI.O) stiegen um 20,2%, nachdem Gewinne im vierten Quartal angekündigt wurden. An der NYSE gab es 397 neue Höchststände und 50 neue Tiefstände.

An der Nasdaq stiegen 2975 Aktien, während 1314 fielen, wobei die Anzahl der steigenden Aktien die fallenden in etwa im Verhältnis von 2,3 zu 1 übertraf. Der S&P 500-Index erreichte 45 neue 52-Wochen-Hochs und verzeichnete keine neuen Tiefs, während die Nasdaq 226 neue Hochs und 101 neue Tiefs verzeichnete. Das Handelsvolumen an US-Börsen war vergleichsweise gering, mit 10,3 Milliarden gehandelten Aktien im Vergleich zum Durchschnitt von 11,5 Milliarden Aktien in den vorherigen 20 Sitzungen.

Investoren waren auch sensibel für geopolitische Risiken im Zusammenhang mit dem Anstieg der Ölpreise infolge eines Raketenangriffs in Kauta, der einen Brand auf einem Tanker im Roten Meer verursachte, sowie eines Drohnenangriffs in Jordanien.