Der ISM-Geschäftsaktivitätsindex für den Dienstleistungssektor der USA stieg im August überraschend von 52,7 im Vormonat auf 54,5 an, anstatt wie erwartet zu sinken. Alle Schlüsselindikatoren - Beschäftigung, neue Aufträge und sogar Preise - verzeichneten ein Wachstum. Offensichtlich war der Anstieg der Konsumausgaben der Hauptgrund für den Anstieg des ISM-Index. Es bleibt jedoch fraglich, ob die Verbraucheraktivitäten in den kommenden Monaten hoch bleiben werden.

Die ISM-Daten stehen im Gegensatz zu anderen Teilen der Welt, da vergleichbare Indizes in China, der Eurozone und Großbritannien einen Rückgang zeigen. Der Markt interpretiert die erhaltenen Ergebnisse eindeutig zugunsten des US-Dollars. Gerechterweise sollte angemerkt werden, dass der endgültige S&P Global Business Activity Index in den USA etwas niedriger ist als der vorläufige Index von 50,5 im Vergleich zu 51,0. Dies steht im scharfen Kontrast zu den ISM-Daten und dieser Widerspruch wird im nächsten Monat aufgelöst werden.

Der Beige Book Report der Federal Reserve zeigt, dass sich das Wachstum der US-Wirtschaft und des Arbeitsmarktes im Juli und August verlangsamt hat, während viele Unternehmen erwarten, dass das Lohnwachstum insgesamt in naher Zukunft abflacht. Hier sehen wir auch eine Diskrepanz zur ISM-Bewertung, insbesondere vor dem Hintergrund der Fed-Politik zur Dämpfung der Verbrauchernachfrage als einem der Schlüsselfaktoren für die Inflation.

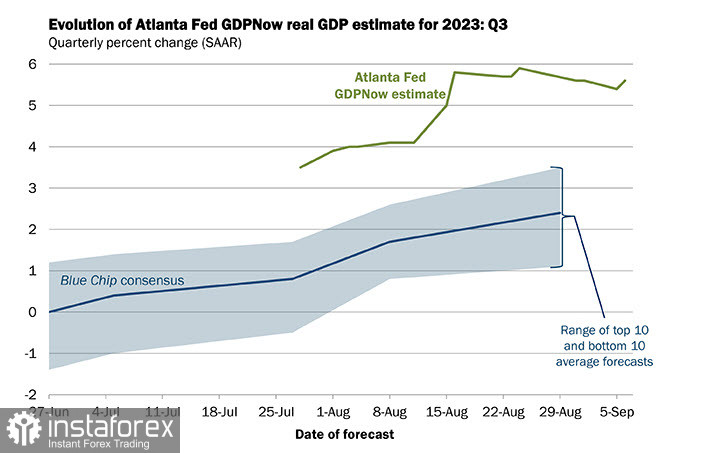

Die GDPNow-Schätzung für das reale BIP-Wachstum im dritten Quartal 2023 von der Federal Reserve Bank von Atlanta beträgt am 6. September 5,6 Prozent. Das ist ein sehr hoher Wert.

Bei den vorliegenden Daten deutet sich ein weiteres Stärken des US-Dollars an, der nach wie vor der Hauptfavorit auf dem Devisenmarkt ist.

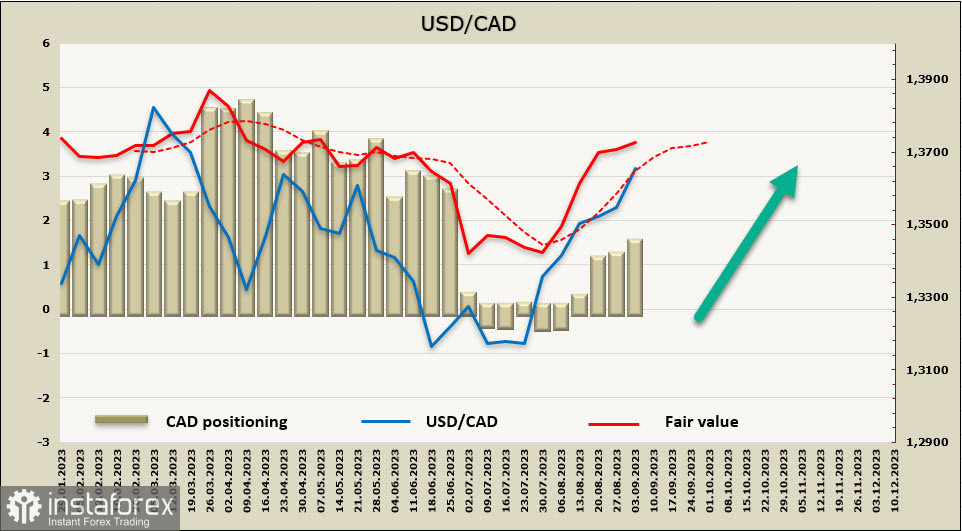

USD/CAD

Wie erwartet hat die Bank of Canada den Leitzins unverändert bei 5% belassen. Die Änderungen in der Politik werden somit auf die nächste Sitzung am 26. Oktober vertagt, bei der unter anderem auch Prognosen aktualisiert werden.

In dem Begleitschreiben zur Sitzung am 12. Juli hieß es, dass der Zinssatz aufgrund der Anhäufung von Beweisen für eine nachhaltige Übernachfrage und einer erhöhten Kerninflation angehoben wurde. Dieses Mal wurde die Formulierung neutraler geändert: "...die Übernachfrage in der Wirtschaft lässt nach und unter Berücksichtigung der verzögerten Auswirkungen der Geld- und Kreditpolitik...". Das bedeutet, dass die BoC der Ansicht ist, dass die zuvor ergriffenen Maßnahmen wirksam sind und keine Änderungen erforderlich sind. Ob dies tatsächlich der Fall ist, wird nur die Zeit zeigen, aber eines ist klar - der kanadische Dollar ist anfälliger für weitere Abschwächungen geworden. Auf jeden Fall wurde die Besorgnis über die weiterhin hohe Kerninflation ausdrücklich betont.

Zu diesem Zeitpunkt wird die Wahrscheinlichkeit einer Zinserhöhung im Oktober auf 25% geschätzt, was zu gering ist, um die Prognosen für den CAD in Richtung Bullen zu ändern.

Die Netto-Kurzposition in CAD stieg in der Berichtswoche um 0,3 Mrd. auf -1,2 Mrd. Positionierung ist bärisch. Der berechnete Preis liegt deutlich über dem langfristigen Durchschnitt, es gibt keine Anzeichen für eine Umkehr.

USD/CAD setzt sein langsames Wachstum fort. Das nächste Ziel, das im vorherigen Überblick erwähnt wurde, wurde anscheinend erreicht, da wir uns langsam der oberen Grenze des Kanals von 1,3700/20 nähern. Ein Versuch, den Kanal nach oben zu verlassen, wird als sehr wahrscheinlich angesehen, mit einem mittelfristigen Ziel von 1,3857. Aus technischer Sicht kann nach dem Testen der oberen Grenze des Kanals eine Rückkehr zur Mitte des Kanals erwartet werden, jedoch deuten fundamentale Indikatoren auf eine Fortsetzung des Wachstums hin.

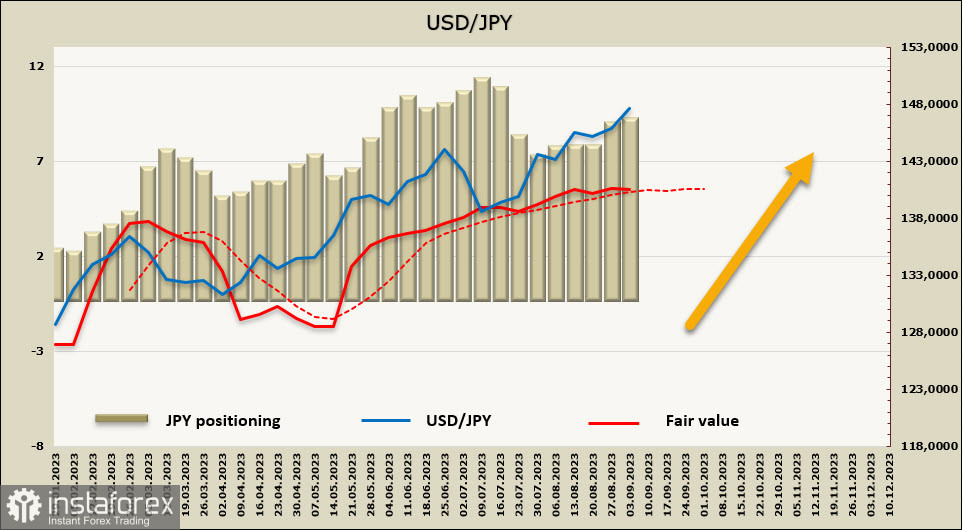

USD/JPY

Der schnelle Anstieg des USD/JPY-Paares seit der zweiten Hälfte der letzten Woche von unter 145 auf über 147,5 hat zu verbalen Interventionen seitens der japanischen Behörden geführt. Der stellvertretende Finanzminister für internationale Angelegenheiten, Masato Kanda, erklärte, dass "wenn diese Schritte weitergehen, die Regierung angemessen reagieren wird, ohne irgendwelche Möglichkeiten auszuschließen".

Nach dieser Ankündigung fiel das Währungspaar USD/JPY unter 147,50, erholte sich jedoch später wieder. Das letzte Mal griff die japanische Regierung im Oktober 2022 mit einem Betrag von etwa 62 Milliarden US-Dollar in den Markt ein. Wenn die Regierung tatsächlich eingreift, könnte dies das Wachstum von USD/JPY in naher Zukunft begrenzen, jedoch ändert es nicht die generelle Ausrichtung, da nur fundamentale Gründe wie eine Abkehr von einer anpassungsfähigen Kredit- und Geldpolitik das Paar nach unten drehen können.

Die Wahrscheinlichkeit, dass ein solcher Schritt in nächster Zeit erfolgt, bleibt sehr gering. Gestern hat ein Mitglied des Vorstands der Bank of Japan, Takata, erklärt: "Wir müssen geduldig weiterhin eine expansive Geldpolitik betreiben, da die Unsicherheit extrem hoch ist." Derzeit verfolgt Japan eine äußerst lockere Geld- und Kreditpolitik und zeigt die stärkste makroökonomische Dynamik in der westlichen Welt. Ja, der Verbraucherpreisindex in Japan steigt und übersteigt das Ziel (derzeit liegt er bei 3,4% auf Jahresbasis), aber höchstwahrscheinlich wird die extrem lockere Geld- und Kreditpolitik fortgesetzt, da es zur Bekämpfung der strukturellen Deflation mehr als 12 Monate benötigt.

Die Netto-Short-Positionen im JPY sind in der Berichtswoche um 0,2 Milliarden angestiegen, die Gesamt-Spekulations-Short-Position beträgt -8,4 Milliarden, was bedeutet, dass die Positionierung beim Yen weiterhin bärisch ist. Der berechnete Preis liegt über dem langfristigen Durchschnitt, aber die Dynamik ist verloren gegangen, was die Wahrscheinlichkeit einer Korrektur erhöht.

Der Yen hat die obere Grenze des Bullenkanals erreicht und der Trend bleibt bullish, es gibt keine Gründe, daran zu zweifeln. Gleichzeitig hat der berechnete Preis an Dynamik verloren und aufgrund verbaler Interventionen der japanischen Behörden besteht die Wahrscheinlichkeit einer Korrektur. Bei einer Fortsetzung des Anstiegs wird das Ziel der langjährige Höchststand von 151,96 sein, aber je näher er kommt, desto höher ist die Wahrscheinlichkeit einer nichtverbalen, sondern einer Währungsintervention. Wahrscheinlich werden die japanischen Behörden eine schnelle Abwertung des Yen verhindern, und im Falle einer Intervention ist ein Rückgang in den breiten Unterstützungsbereich von 144/145 nicht ausgeschlossen.