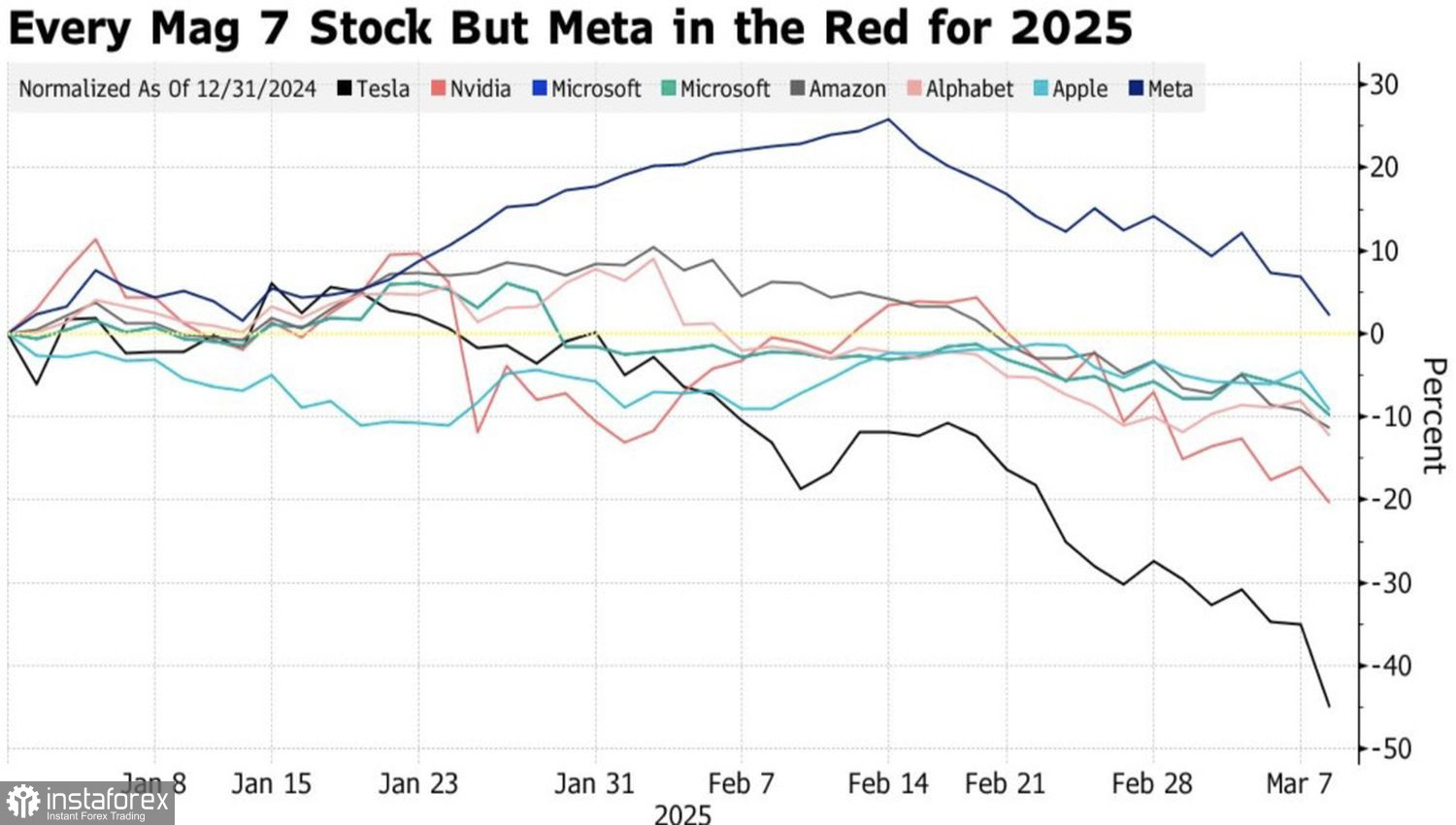

Der Ausverkauf des S&P 500 beschleunigte sich angesichts der Gleichgültigkeit des Weißen Hauses gegenüber einem möglichen wirtschaftlichen Abschwung. Der breite Aktienindex stürzte ab, da Donald Trump es ablehnte, eine Rezession in den USA auszuschließen, was zu einem durch Technologiewerte getriebenen Rückgang führte. Der NASDAQ 100 erlitt seinen schlimmsten Handelstag seit 2022, während die „Magnificent Seven“ bereits 20 % von ihren Höchstständen im Dezember verloren haben.

Performance der „Magnificent Seven“-Aktien

Donald Trump sagte, dass sich die US-Wirtschaft in einer Übergangsphase befindet und dass Investoren sich nicht auf den Aktienmarkt konzentrieren sollten. Dies steht im krassen Gegensatz zu den Erwartungen, die Investoren nach den Präsidentschaftswahlen hatten. Der Republikaner hatte versprochen, dass es den USA gut gehen würde, da höhere Zölle die Steuersenkungen ausgleichen würden. Doch Anfang des Frühjahrs änderte das Weiße Haus seine Haltung dramatisch und argumentiert nun, dass der Weg zum zukünftigen Wohlstand und zu einem neuen „Goldenen Zeitalter“ einige kurzfristige Opfer erfordert.

Zu sagen, dass der Aktienmarkt nicht beachtenswert sei, könnte als Verrat angesehen werden. Während seiner ersten Amtszeit nutzte Trump die Aktienmarktperformance als Maßstab für den Erfolg seiner Administration. Investoren verstehen nun, warum – damals stieg der S&P 500, was den republikanischen Führer erfreute. Jetzt, da der Index fällt, ist er kein gültiges Maß mehr? Seine frühere Rhetorik zu wiederholen, würde bedeuten, ein Scheitern einzugestehen.

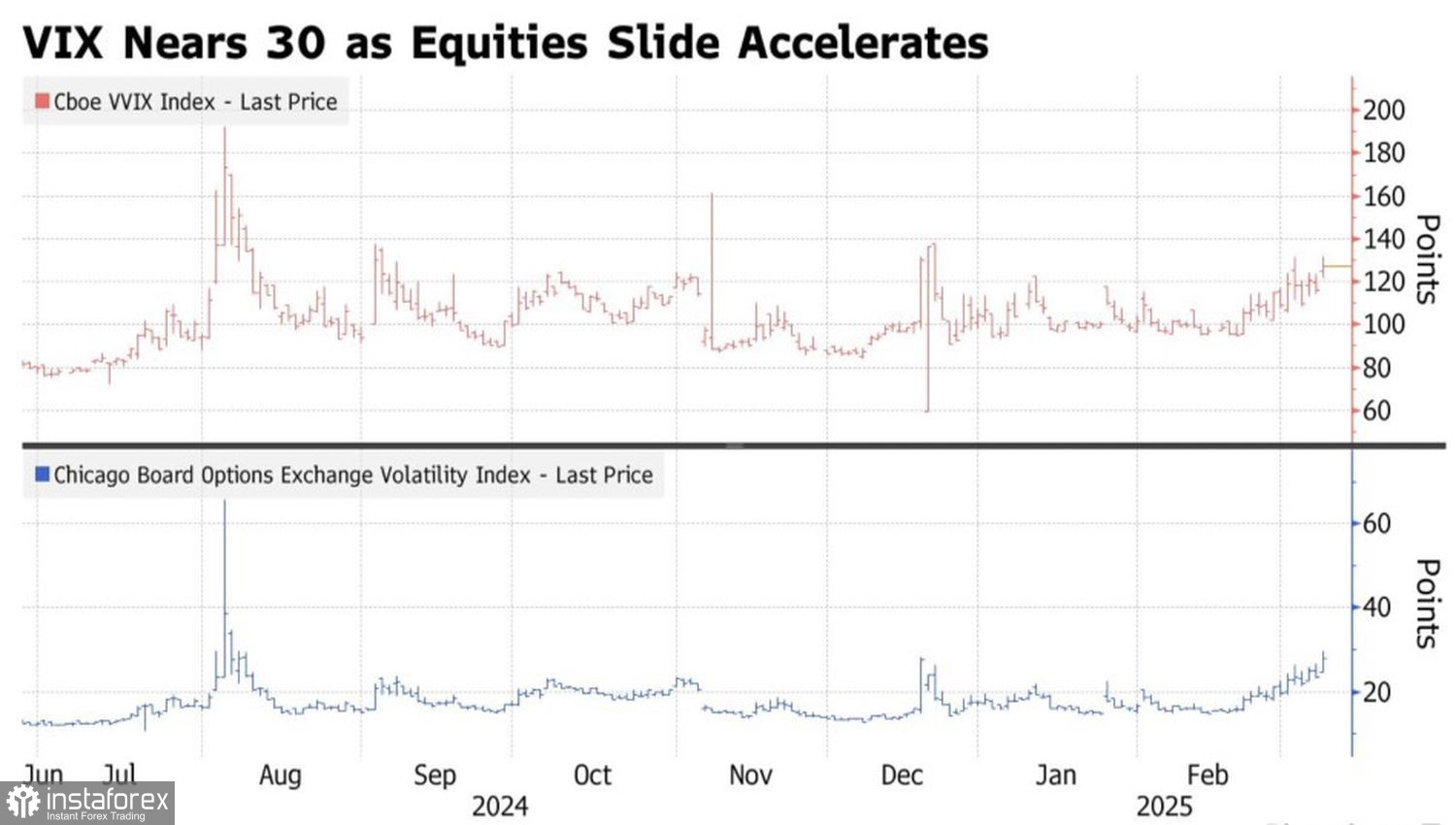

Der Markt befürchtet zunehmend, dass Zölle die US-Wirtschaft devastieren könnten, was zum ersten Anstieg des Volatilitätsindex (VIX) seit August geführt hat. Der VIX liegt nun über 30. Laut Nomura Securities deutet der allmähliche Anstieg des „Angstindex“, anstatt eines steilen Anstiegs, wie er bei früheren Marktkorrekturen zu beobachten war, auf eine zunehmende Wahrscheinlichkeit weiterer Rückgänge am Aktienmarkt hin. JP Morgan hat sein S&P 500 Ziel von 6.500 aufgegeben, das etwa 13 % über dem aktuellen Niveau lag, und argumentiert, dass größere Unsicherheit eine breitere Palette möglicher Marktergebnisse schafft.

Volatilitätstrends des US-Aktienmarkts

Sowohl Citigroup als auch HSBC Holdings haben ihren Kunden geraten, ihre Beteiligungen an US-Aktien zu reduzieren und anderswo nach Möglichkeiten zu suchen, insbesondere in China und Europa. Im Gegensatz zu den Vereinigten Staaten verfolgen diese Regionen fiskalische Anreizmaßnahmen, um die Auswirkungen laufender oder potenzieller Handelskriege mit den USA abzumildern.

Unterdessen steigen die Rezessionsrisiken in den USA stark an.

- Goldman Sachs hat die Wahrscheinlichkeit einer Rezession in den USA von 15 % auf 20 % angehoben.

- Yardeni Research erhöhte seine Schätzung von 20 % auf 35 %.

- JP Morgan hob seine Prognose von 35 % auf 40 % an.

- Morgan Stanley senkte seine Wachstumsprognosen des BIP auf 1,5 % für 2025 und 1,2 % für 2026.

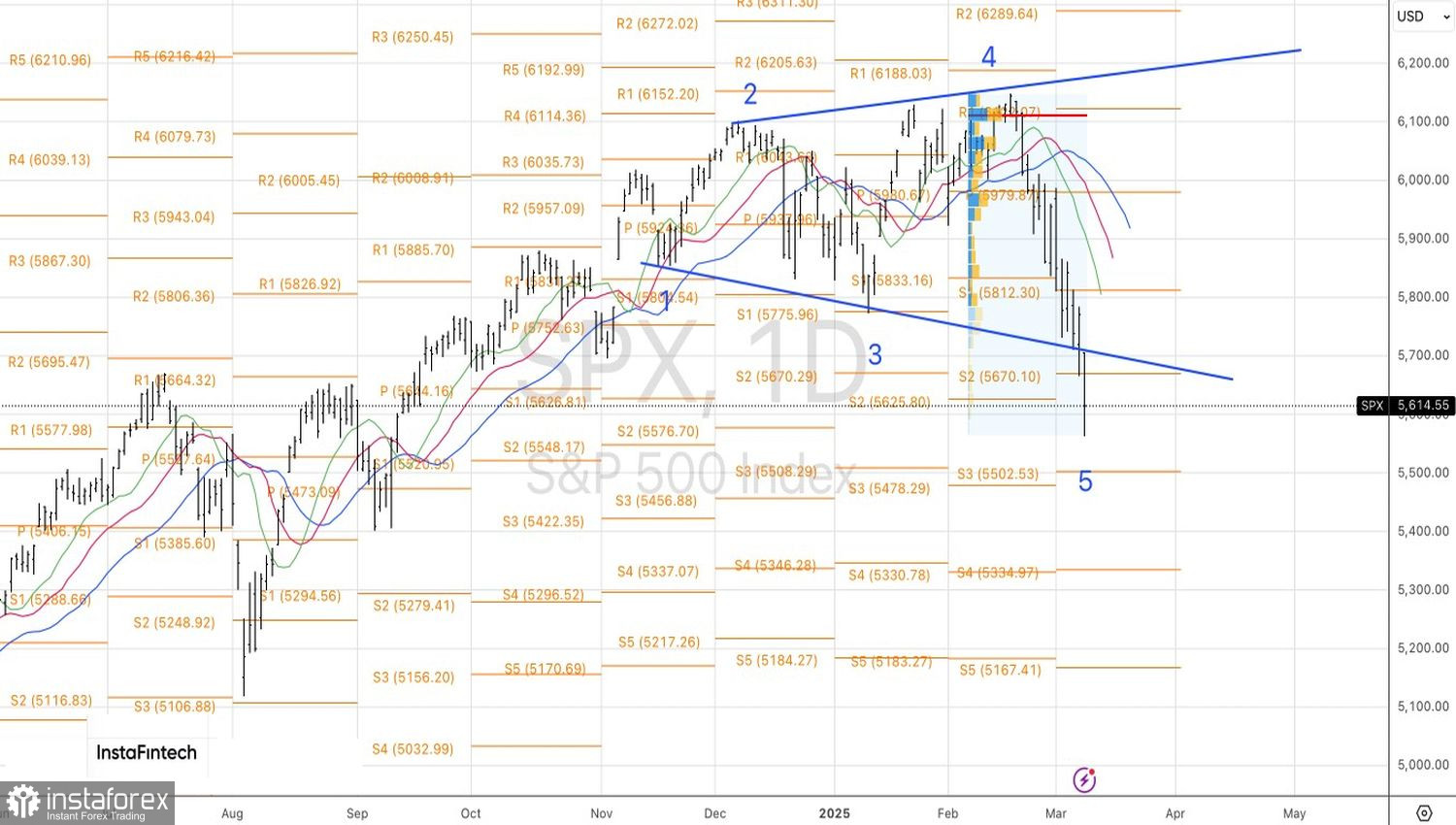

Technischer Ausblick für den S&P 500

Der Tageschart des S&P 500 zeigt, dass sich der Markt weiterhin in einer Korrektur innerhalb eines breiteren Aufwärtstrends befindet. Der Abstand des Index zu seiner EMA deutet auf zunehmenden bearishen Schwung hin. Händler sollten weiterhin die zuvor skizzierte Short-Selling-Strategie verfolgen, zumindest solange der Index unter 5.800 bleibt. Rückläufe, die an den Widerstandsniveaus von 5.670 und 5.750 scheitern, könnten neue Gelegenheiten zum Short-Selling bieten.