Die Märkte handeln oft vorschnell und stellen erst später Fragen. Nachdem Jerome Powell versichert hatte, dass die Federal Reserve alles im Griff habe und keine Rezession bevorstehe, stiegen die US-Aktienindizes. Gleichzeitig kletterte auch der EUR/USD-Kurs nach oben. Als Währung der Optimisten verschaffte sich der Euro durch eine Verbesserung der globalen Risikobereitschaft einen Vorteil – ein Effekt, der leider nicht von langer Dauer sein wird. Parallel zum Rückgang gibt es ein weiteres schlechtes Zeichen für das Hauptwährungspaar: die Stagflation, exakt das Szenario, das die Fed skizziert hat.

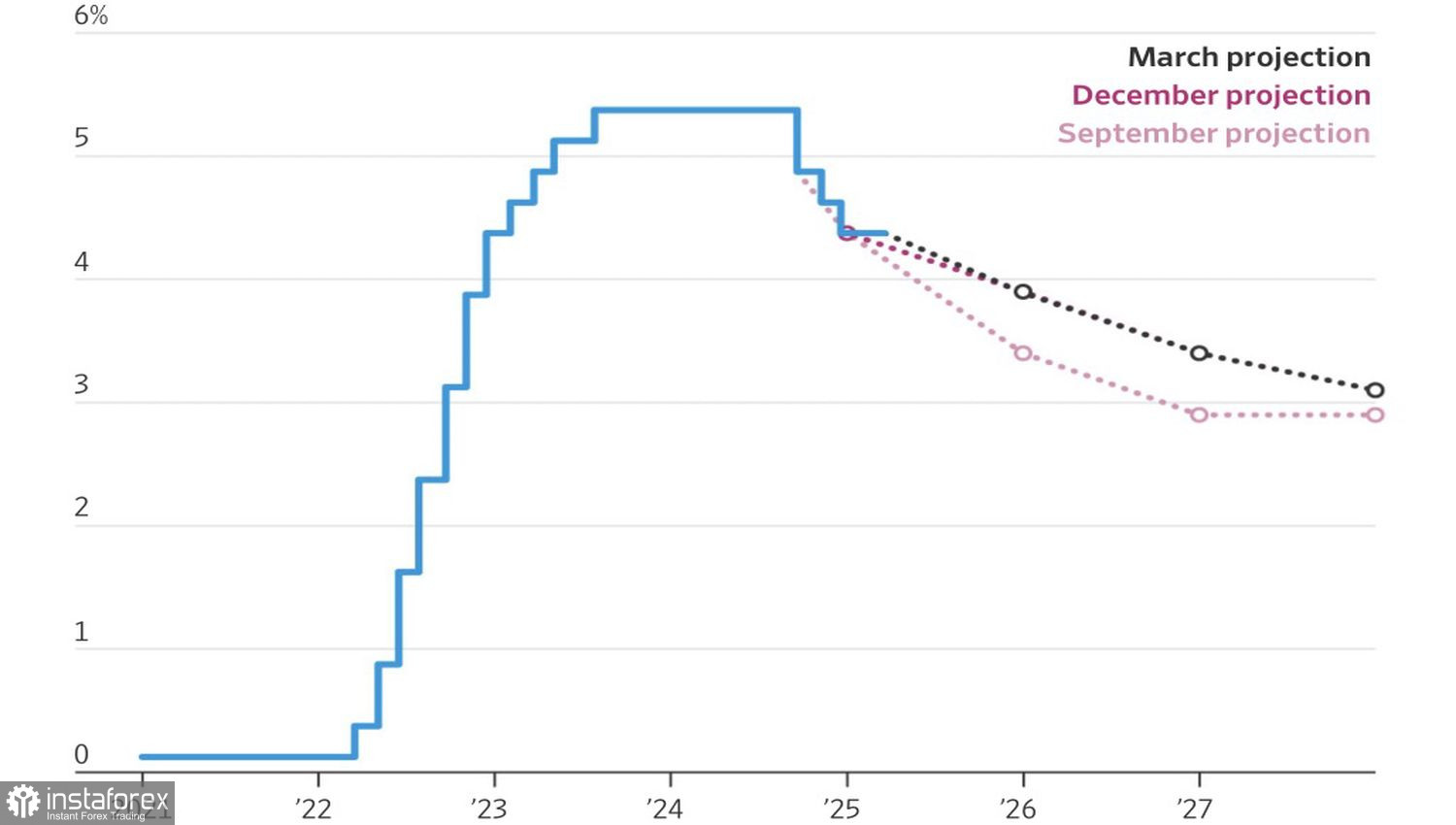

Die langfristigen Prognosen für den Federal Funds Rate blieben unverändert. Das FOMC rechnet mit zwei Zinssenkungen im Jahr 2025, weiteren zwei im Jahr 2026 und einer weiteren im Jahr 2027. Der gesamte Umfang der geldpolitischen Lockerung wird auf 125 Basispunkte geschätzt. Gleichzeitig bezeichnete Jerome Powell die durch Zolltarife ausgelöste Inflation als vorübergehend oder transitorisch. Die Fed kann es sich leisten, in diesem Prozess nicht einzugreifen – die Preise werden sich im Laufe der Zeit von selbst nach unten korrigieren.

Trends und Prognosen der Fed-Zinssätze

Die Märkte beruhigten sich, erinnerten sich jedoch innerhalb eines Tages an die Ereignisse von 2021. Damals beschrieb die Fed die hohe Inflation in den USA ebenfalls als vorübergehend. Das Argument war, dass der Anstieg der wirtschaftlichen Aktivität nach der COVID-19-Pandemie nachlassen würde, was zu einem Rückgang der Verbraucherpreise führen würde. Als der Verbraucherpreisindex (CPI) jedoch im Jahr 2022 auf fast 10 % anstieg, änderten Powell und seine Kollegen ihre Haltung rasch. Sie starteten die aggressivste geldpolitische Straffung seit vier Jahrzehnten, wodurch der US-Dollar im Jahr 2024 das Rennen der G10-Währungen gewann und 2023 einer seiner Spitzenreiter blieb.

Die Geschichte wiederholt sich. Nichts ist beständiger als das Vorübergehende. Zölle drohen, die Verbraucherpreise auf neue Höhen zu treiben, was die Fed dazu zwingen könnte, ihre Prognosen aufzugeben. Dies könnte dazu führen, dass der Leitzins bis Ende 2025 bei 4,5 % gehalten wird, wie die OECD und Fitch Ratings gefordert haben. Sollte dies eintreten, droht dem EUR/USD nach seiner starken Rallye in den ersten beiden März-Jahrzehnten ein Sturz von der Klippe.

Besonders, da die USA und die Europäische Union am Rande eines Handelskriegs stehen, indem sie Zölle auf Stahl und Aluminium erheben. Das Weiße Haus zwang Brüssel zu reagieren. Die Vergeltungsmaßnahmen stießen jedoch bei Donald Trump auf wenig Gegenliebe. Der Republikaner drohte, einen Zoll von 200 % auf europäische Alkoholimporte zu verhängen. In Reaktion darauf zog die EU zurück und verschob die Zölle auf US-Whiskey-Importe bis Mitte April—angeblich, um Verhandlungen zu ermöglichen, die darauf abzielen, wirtschaftliche Schmerzen für beide Seiten zu vermeiden.

Ich befürchte, dass Trump sich nicht um das Taktieren der EU kümmert. Der US-Präsident hat den 2. April als Amerikas Befreiungstag ausgerufen, was auf umfassende Gegenzölle hindeutet. Europa wird wahrscheinlich nicht unversehrt davonkommen.

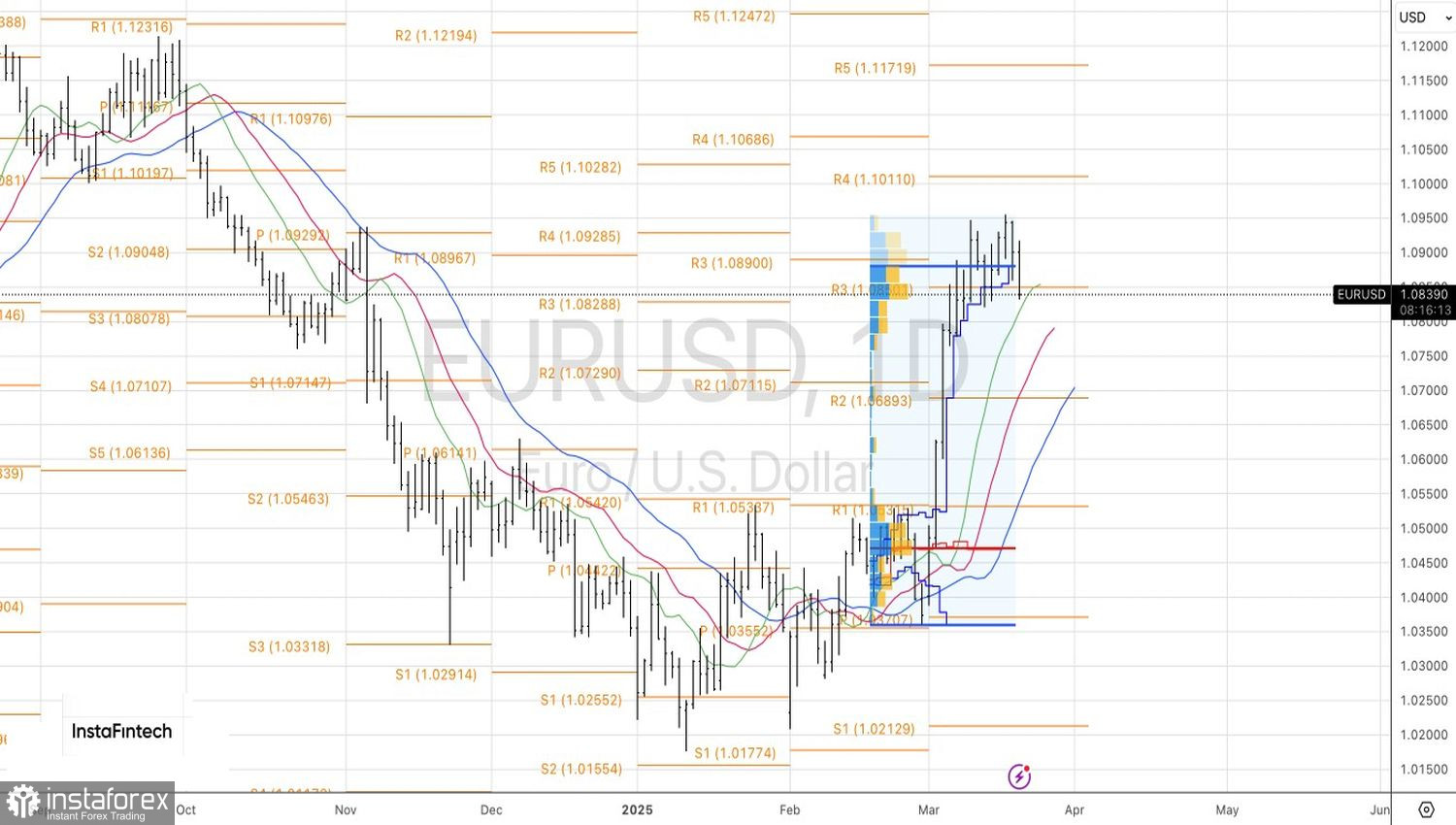

Aus technischer Sicht wurde ein Umkehrmuster namens Anti-Turtles im Tageschart des EUR/USD aktiviert. Short-Positionen auf den Euro gegenüber dem US-Dollar, die ab dem Niveau von 1,089 gebildet wurden, sollten beibehalten und periodisch erhöht werden. Die Zielniveaus sind auf 1,0805 und 1,0720 festgelegt.