Je höher der Aufstieg, desto härter der Fall. Der S&P 500 geriet ins Wanken nach Donald Trumps Ankündigung von 25% Zöllen auf Automobile. Es wird keine Ausnahmen geben, obwohl die Länder, die Teil des Nordamerikanischen Freihandelsabkommens sind, eine Vorzugsbehandlung für den Export von Autoteilen in die USA erhalten werden. Europa und Japan drohen mit Vergeltungsmaßnahmen, und die Angst ist auf die Aktienmärkte zurückgekehrt.

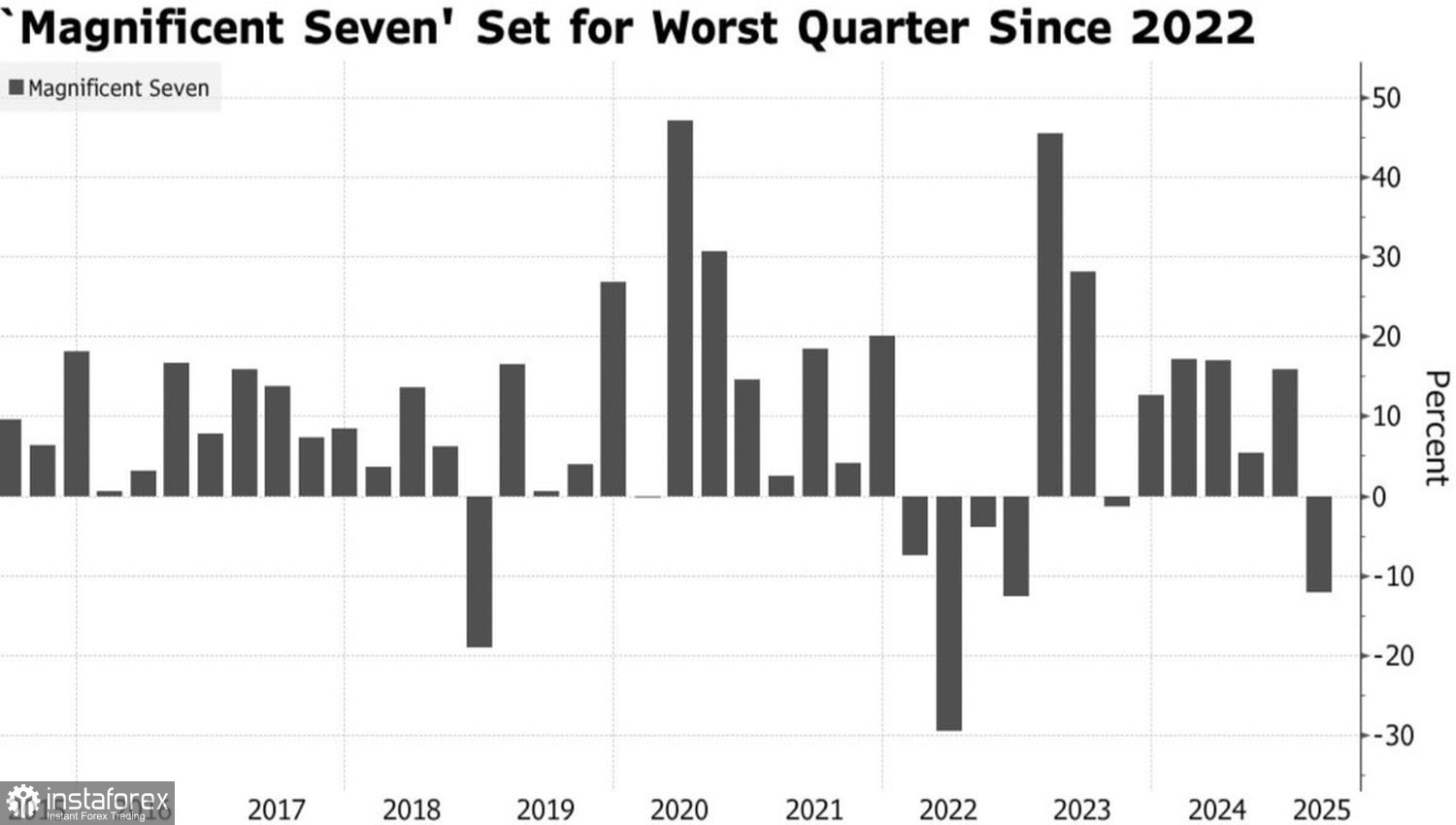

Einige der am meisten verkauften Aktien gehörten zu den Namen der „Magnificent Seven“, die nun dem schlechtesten Quartal seit zwei Jahren entgegensehen. Der Wettbewerb aus China bei Elektrofahrzeugen und künstlicher Intelligenz hat dem amerikanischen Exzeptionalismus ein Ende gesetzt – und dies ist erst der Anfang.

Dynamik der Magnificent Seven im Quartalsvergleich

Obwohl Donald Trump ehemalige Verbündete als Trittbrettfahrer bezeichnet – die den USA Arbeitsplätze und Wohlstand entziehen – wurde das BIP-Wachstum des Landes schon lange von der Globalisierung angetrieben. Indem das Weiße Haus diese durch protektionistische Maßnahmen untergräbt, riskiert es bereits im ersten Quartal ein verlangsamtes BIP-Wachstum, wobei der führende Indikator der Atlanta Fed lediglich auf ein Wachstum von 0,2 % hinweist. Das sind schlechte Nachrichten für den S&P 500.

Die USA mögen im Handelskrieg den Vorteil zu haben scheinen, was Trump Spielraum gibt, mit Zolldrohungen zu hantieren. Allerdings hat das Land ein großes Leistungsbilanzdefizit, was kontinuierliche Zuflüsse ausländischen Kapitals in die Anleihemärkte erfordert. Werden China, Japan und Europa, die nun von diesen Importzöllen betroffen sind, es weiterhin finanzieren? Der Vergeltungsplan der EU sieht vor, ihre Bestände an US-Schulden zu verringern – eine schmerzhafte Antwort auf den Handelskonflikt. Was, wenn Peking und Tokio diesem Beispiel folgen?

Der überproportionale Anteil der US-Aktien in globalen Portfolios ist ebenfalls ein Produkt internationaler Zusammenarbeit. Kapital fließt bereits aus den US-Märkten ab, aber der Abfluss ist noch längst nicht vorbei. Es bleibt abzuwarten, wie viel eine koordinierte Antwort der globalen Volkswirtschaften die Vereinigten Staaten letztlich kosten wird.

Ein sich verengendes US-Haushaltsdefizit könnte auch für den S&P 500 Probleme bedeuten. Bis zur Jahresmitte wird die Schuldenobergrenze wieder in den Fokus rücken, und Trumps Pläne, die Steuern um 4,5 Billionen Dollar zu senken, die Ausgaben um 2 Billionen Dollar und die Zölle um 2,5 Billionen Dollar zu kürzen, könnten sich als schwierig umzusetzen erweisen. In jedem Fall bewegt sich Washington in Richtung fiskalischer Konsolidierung, was das US-BIP-Wachstum weiter verlangsamen wird. In einem Umfeld hoher Inflation ist es unwahrscheinlich, dass die Fed zur Rettung eilt.

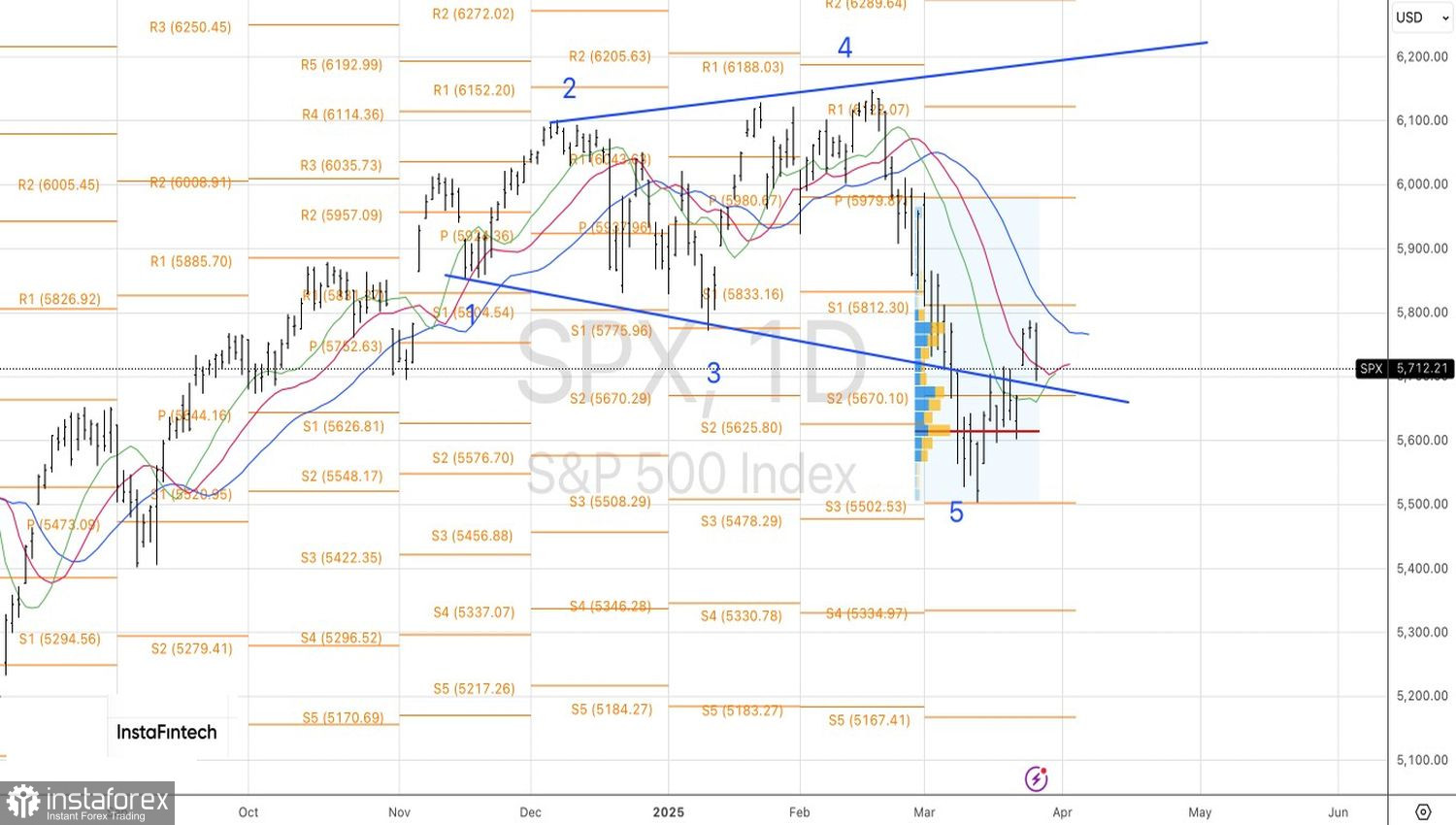

Aus technischer Sicht zog sich der S&P 500 auf dem Tageschart früher als erwartet zurück. Das Niveau von 5.815 wurde nicht erreicht, aber jetzt ist es wichtig, die Grenzen einer mittelfristigen Konsolidierungszone zu identifizieren – wahrscheinlich zwischen 5.500 und 5.790. Es könnte sinnvoll sein, den Index bei Kursanstiegen zu verkaufen und beim unteren Rand der Handelsspanne zurückzukaufen.