Das Währungspaar EUR/USD erlebt eine Korrektur nach den jüngsten Aussagen von Donald Trump, da er erneut den Zollkrieg angeheizt hat. Interessanterweise reagierte der Greenback zunächst positiv auf die Äußerungen des Präsidenten – der U.S. Dollar-Index kehrte in den Bereich von 104,00 zurück und erreichte ein Drei-Wochen-Hoch. Nachdem die Märkte jedoch die Nachrichtenlage verarbeitet hatten, wurden die Entwicklungen letztlich als nachteilig für die amerikanische Währung interpretiert. Der Dollar-Index kehrte wieder nach Süden um, und EUR/USD-Käufer testeten den Bereich von 1,08 (das Hoch am Donnerstag lag bei 1,0822). Marktteilnehmer kamen zu dem Schluss, dass die neue Runde des Zollkriegs auch der US-Wirtschaft schaden könnte, was das Rezessionsrisiko erhöht.

Trump kündigte an, dass die Vereinigten Staaten 25 % Zölle auf alle im Ausland montierten Autos einführen werden. Seinen Angaben zufolge sollen die neuen Zölle ab dem 2. April in Kraft treten und voraussichtlich 100 Milliarden Dollar jährlichen Umsatz generieren, während sie das Wachstum der heimischen Automobilindustrie ankurbeln.

Nach Angaben von Ökonomen, die von Bloomberg befragt wurden, werden die Länder, die am stärksten von den "Automobil"-Zöllen betroffen sind, Deutschland (im letzten Jahr entfielen 13 % aller deutschen Autoexporte auf die USA), Japan, Südkorea, Mexiko und Kanada sein.

Diese Zölle könnten der amerikanischen Autoindustrie erheblich schaden, da fast 60 % der in den USA montierten Fahrzeugteile aus dem Ausland stammen. Giganten wie General Motors, Stellantis und Ford werden besonders betroffen sein. So montieren GM und Ford viele ihrer Modelle in Kanada und Mexiko, die unter US-Recht als "ausländische" Fahrzeuge gelten. Folglich werden diese Fahrzeuge beim Überqueren der Grenze einem zusätzlichen Steuerzoll von 25 % unterliegen. Außerdem kündigte Trump an, dass die Zölle ab Mai auch für Teile gelten, die außerhalb der Vereinigten Staaten hergestellt werden. Natürlich wird der gestiegene Teilepreis letztlich den Endpreis der Fahrzeuge beeinflussen. Allein Mexiko liefert fast 40 % aller in die USA importierten Fahrzeugteile. Analysten haben bereits berechnet, dass 25%-Zölle auf Komponenten aus Kanada und Mexiko die Kosten für amerikanische Autos um 5.000 bis 10.000 US-Dollar je nach Modell erhöhen würden.

Es ist auch offensichtlich, dass US-Automobilhersteller kurzfristig nicht in der Lage sein werden, die Produktion in die Staaten zu verlagern – solche Änderungen benötigen Zeit – ganz zu schweigen davon, dass amerikanische Arbeitskräfte deutlich teurer sind als die mexikanischen. Es ist ebenfalls klar, dass die Hersteller die zusätzlichen Kosten auf die Endverbraucher abwälzen und/oder Verluste durch Produktionskürzungen kompensieren werden, was Arbeitsplatzverluste bedeuten würde.

Darüber hinaus dürfen mögliche Vergeltungsmaßnahmen nicht vergessen werden. Der japanische Premierminister Shigeru Ishiba hat bereits erklärt, dass Japan "alle möglichen Antworten auf die US-Zölle" prüfen wird. Die Präsidentin der Europäischen Kommission, Ursula von der Leyen, äußerte sich in einem ähnlichen Sinne und betonte, dass Brüssel die Auswirkungen der neuen Zölle prüfen und mögliche Gegenmaßnahmen in Betracht ziehen würde.

Es ist bemerkenswert, dass nach dem Treffen der Federal Reserve im März der Vorsitzende Jerome Powell von steigender Unsicherheit "hauptsächlich aufgrund von Entwicklungen im Zusammenhang mit Außenhandelszöllen" sprach. Er betonte, dass die Fed in diesem Kontext nicht übereilt die Zinssätze senken werde, da "größere Klarheit erforderlich ist".

Wie wir sehen, hat der US-Präsident ein bereits schwieriges Puzzle nur noch komplizierter gemacht – vor dem Hintergrund drohender "Reziprozitäts"-Zölle kündigte Trump auch neue Abgaben auf Autoimporte an.

Es ist vernünftig anzunehmen, dass die Fed im Kontext wachsender Handelsspannungen nicht nur im Mai, sondern auch im Juni einen abwartenden Ansatz verfolgen wird. Theoretisch sollte eine solche "Geduld" der Fed dem Greenback Unterstützung bieten, indem sie die dovishen Erwartungen schwächt. Aber in der Realität erleben wir das Gegenteil: Der Dollarindex sinkt aktiv, da die Angst vor einer möglichen US-Rezession wieder auf dem Markt um sich greift.

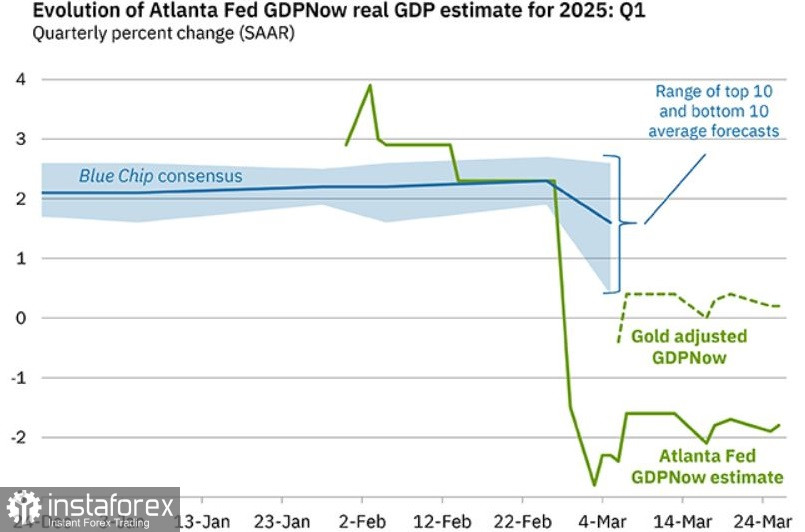

Interessanterweise hat der GDPNow-Tracker der Atlanta Fed einen düsteren Ausblick bestätigt und schätzt das jährliche Wachstum im aktuellen Quartal auf -1,8 % (Anfang dieses Monats lag die Prognose bei -2,8 %). Diese trübe Aussicht setzt den Dollar zusätzlich unter Druck. Der Markt ignorierte die endgültigen Q4-BIP-Daten aus den USA, obwohl der Hauptwert von 2,3 % auf 2,4 % nach oben revidiert wurde. Trotz dieser positiven Veröffentlichung verliert der Dollar weiter an Boden, da der unsichere Ausblick für 2025 für Händler wichtiger ist als die Erfolge des letzten Jahres.

Donald Trump hat den Dollar erneut in die Zange genommen, indem er eine Verschärfung der Zollpolitik ankündigte. Die Märkte sprechen wieder über die negativen Folgen eines weiteren Handelskonflikts, und der Greenback steht unter Druck, was den EUR/USD-Käufern ermöglicht, eine Korrekturerholung einzuleiten. Es ist jedoch noch zu früh, von einer nachhaltigen Rallye des Paares zu sprechen, da der Markt die Aussagen des US-Präsidenten weiterhin verdaut und die Konsequenzen seiner Entscheidungen einschätzt. In einem solchen Umfeld ist ein abwartender Ansatz bei EUR/USD ratsam. Der Markt ist aufgeregt, und der aktuelle Rückzug scheint eher emotional als trendgesteuert zu sein — es ist zu früh, um von einer Umkehr zu sprechen. Der Dollar hat derweil noch keinen festen Boden gefunden. Daher bleibt es vorerst die sicherste Option, außerhalb des Marktes zu bleiben.