S&P500

Marktupdate am 28. März

US-Aktienmarkt: Trumps Zölle stoppen den Aufwärtstrend, sodass die Benchmark-Aktienindizes konsolidieren. PCE-Daten stehen heute im Fokus der Anleger.

Blick auf den US-Aktienmarkt am Donnerstag:

- Dow -0,4%

- NASDAQ -0,5%

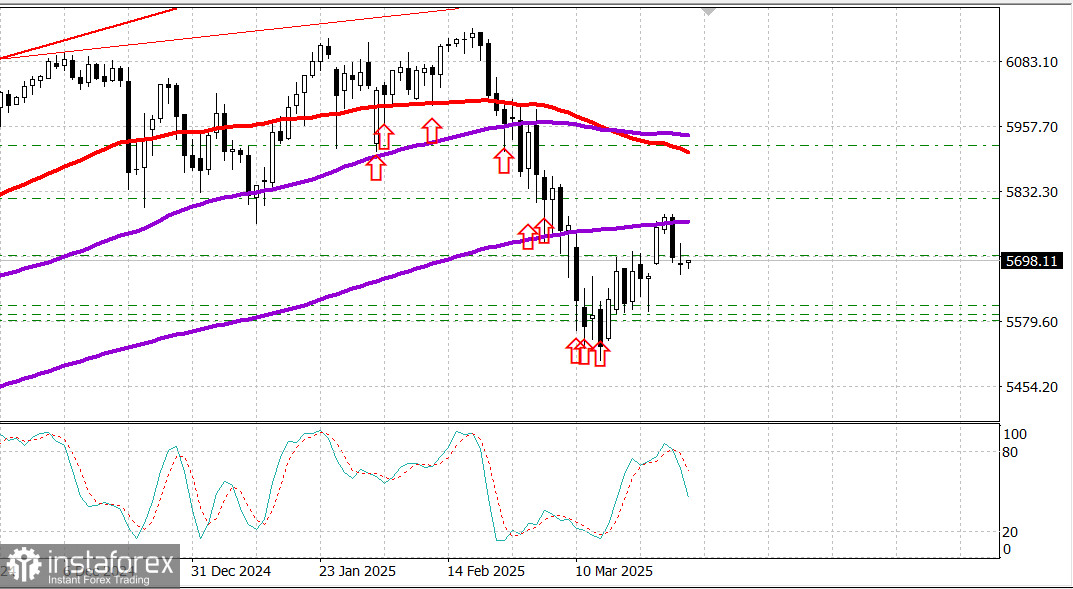

- S&P500 -0,3%, S&P500 bei 5.693 in einer Spanne von 5.500 bis 6.000

Der Aktienmarkt zeigte gemischte Ergebnisse. Der S&P 500 (-0,3%), Nasdaq Composite (-0,5%) und der Dow Jones Industrial Average (-0,4%) handelten sowohl über als auch unter dem vorherigen Schlusskurs.

Gemischte Berichte über Zölle und Wirtschaftsdaten trugen zu einer volatilen Marktbewegung bei. Präsident Trumps Ankündigung am Mittwochabend, dass ein 25%-Zoll auf alle importierten Autos und leichten Lkw in die USA erhoben werde, führte zu einem starken Rückgang der Aktien von Automobilherstellern. Er fügte jedoch hinzu, dass die zuvor angekündigten Vergeltungszölle ab dem 2. April für andere Länder "mild" ausfallen würden.

Die wöchentlichen Arbeitslosenansprüche bleiben unter den für eine Rezession typischen Niveaus. Außerdem zeigte der erweiterte Bericht über den internationalen Handel mit Waren für Februar weiterhin ein erhebliches Handelsdefizit bei Waren (-147,9 Milliarden $), obwohl es sich im Vergleich zu Januar (-155,6 Milliarden $) verringerte.

Gemischte Handlungen im Large-Cap-Segment trugen ebenfalls zu sowohl aufwärts- als auch abwärtsgerichteten Bewegungen auf Indexebene bei.

Tesla (TSLA 273,13, +1,07, +0,4%) wurde als relativ begünstigt durch die Zölle auf importierte Autos wahrgenommen und war ein herausragender Gewinner, während NVIDIA (NVDA 111,43, -2,33, -2,1%) zusammen mit anderen Chipherstellern am schlechtesten abschnitt.

US-Staatsanleihen schlossen gemischt. Die Rendite auf 10-jährige Treasuries stieg um drei Basispunkte auf 4,37%, während die Rendite auf 2-jährige Treasuries um einen Basispunkt auf 4,00% sank. Infolgedessen schloss das US-Finanzministerium sein Anleiheangebot in dieser Woche mit einem schwachen Verkauf von 7-jährigen Anleihen ab.

Jahresverlauf in der Performance

- Dow Jones Industrial Average: -0,6%

- S&P 500: -3,2%

- S&P Midcap 400: -4,9%

- Russell 2000: -7,4%

- Nasdaq Composite: -7,8%

Wirtschaftskalender für Donnerstag

- BIP Q4 - dritte Schätzung: 2,4% (Konsens 2,3%); vorher 2,3%

- BIP-Deflator Q4 - dritte Schätzung: 2,3% (Konsens 2,4%); vorher 2,4%

Die wesentliche Erkenntnis aus dem Bericht ist, dass er ein starkes Wachstum der Aktivität im vierten Quartal zeigt, das durch Konsumausgaben getrieben wurde. Seine Marktwirkung wird jedoch durch die veraltete Natur der Daten (nur noch wenige Tage im ersten Quartal) abgeschwächt.

- Wöchentliche Erstanträge auf Arbeitslosenunterstützung: 224.000 (Konsens 225.000); vorherige auf 225.000 von 223.000 revidiert

- Wöchentliche fortlaufende Anträge auf Arbeitslosenunterstützung: 1,856 Millionen; vorherige auf 1,881 Millionen von 1,892 Millionen revidiert

Die Hauptaussage aus dem Bericht ist, dass Erstanträge auf Arbeitslosenunterstützung, ein führender Indikator, auf einem Niveau bleiben, das mit einem allgemein stabilen Arbeitsmarkt vereinbar ist.

- Februar Internationaler Warenhandel: -147,9 Milliarden $; vorherige auf -155,6 Milliarden $ von -153,3 Milliarden $ revidiert

- Februar Anstehende Hausverkäufe: +2,0% (Konsens 2,9%); vorher -4,6%

Die wichtigste Erkenntnis aus dem Bericht ist, dass das Handelsdefizit bei Waren, obwohl es nach wie vor groß ist, gesenkt wurde, da die Exporte 7,0 Milliarden $ höher ausfielen als im Januar, während die Importe um 0,6 Milliarden $ geringer waren als im Januar.

Wirtschaftskalender für Freitag

8:30 ET: Persönliches Einkommen für Februar (Konsens 0,4%; vorher 0,9%), persönlicher Verbrauch (Konsens 0,6%; vorher -0,2%), PCE-Preise (Konsens 0,3%; vorher 0,3%), Kern-PCE-Preise (Konsens 0,4%; vorher 0,3%)

10:00 ET: Finaler Michigan Konsumklimaindex für März (Konsens 57,9; vorher 57,9)

Energiesektor

Brent Öl wird derzeit bei 73,90 $ gehandelt. Öl ist um etwa 1 $ gestiegen, trotz der Schwäche auf dem US-Markt.

Gold erreichte eine neue historische Höchstmarke von 3.080 $ pro Unze als Reaktion auf Trumps scharfe Maßnahmen im internationalen Handel, die indirekt den Status des US-Dollars beeinflussen.

Fazit

Trotz der negativen Wellen, die durch Trump verursacht werden, der offenbar darauf bedacht ist, die US-Wirtschaft herauszufordern, bleibt das Wachstum des US-Marktes realistisch. Die aktuellen Marktbedingungen sind günstig für den Kauf von US-Markt-Instrumenten, insbesondere #SPX.