Wenn es beim ersten Mal nicht klappt, dann beim zweiten. Der Ausverkauf des S&P 500, angeführt von Anteilen US-amerikanischer und ausländischer Autohersteller, setzte sich am zweiten Tag nach der Verhängung von 25% Zöllen fort. Donald Trump drohte der Europäischen Union und Kanada mit Vergeltung für den Fall, dass sie gemeinsam auf die Einfuhrzölle reagieren, und Unternehmen beginnen bereits, ihre Verluste abzurechnen. Der breite Aktienindex bewegt sich selbstbewusst auf die untere Grenze seiner mittelfristigen Handelsspanne von 5500–5790 zu, doch nur dem Amtsinhaber im Weißen Haus die Schuld für all seine Probleme zu geben, wäre irreführend.

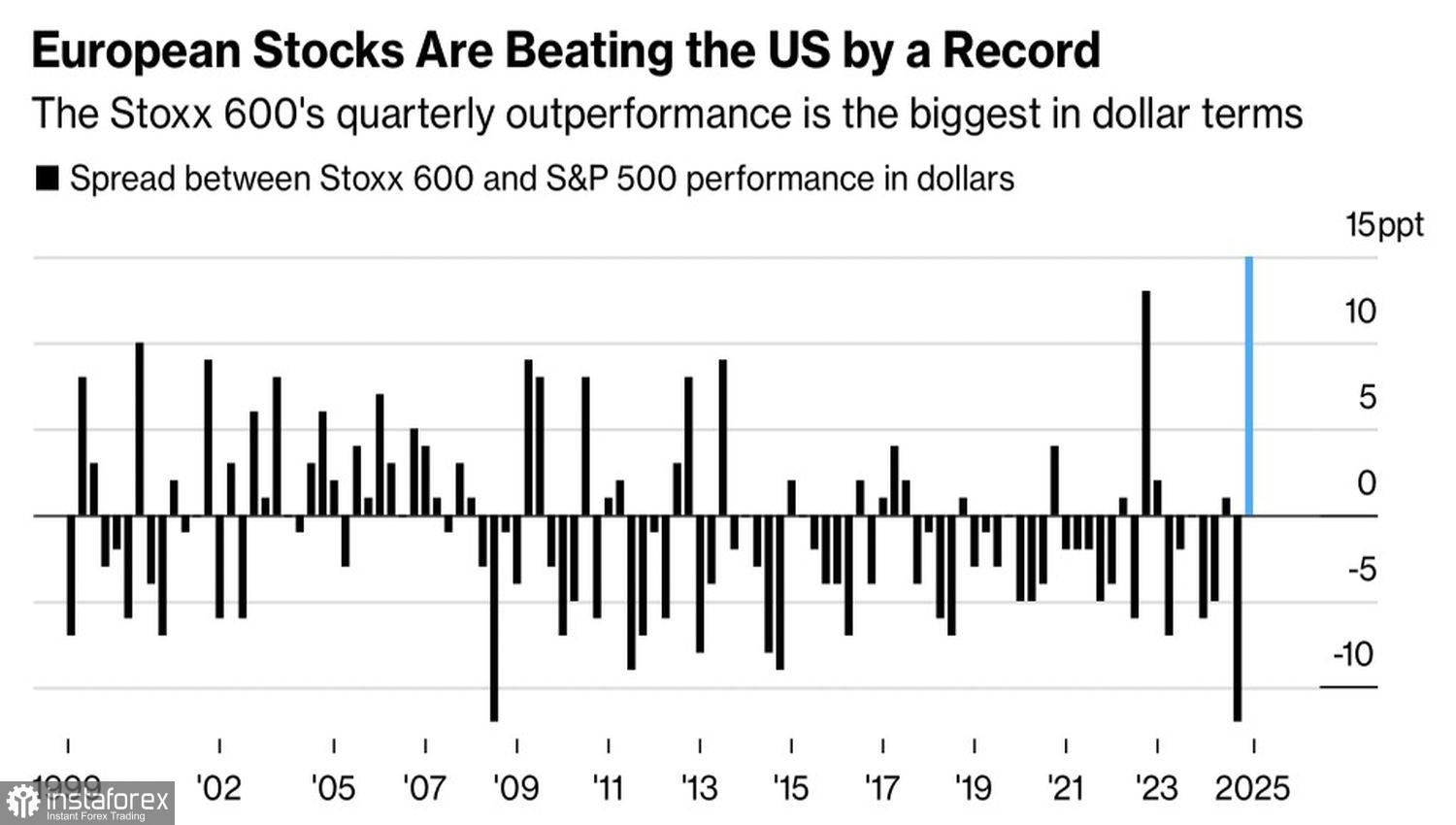

Der Ausverkauf der überbewerteten "Magnificent Seven"-Unternehmen, das verlangsamte Wachstum der Unternehmensgewinne und eine schwächelnde US-Wirtschaft tragen zur Kapitalverlagerung von Nordamerika nach Europa bei. Europäische Indizes übertreffen derzeit den S&P 500 bei weitem. Doch laut dem weltweit größten Vermögensverwalter könnte dieser Vorteil nicht von langer Dauer sein. BlackRock glaubt, dass Deutschlands fiskalische Anreize in erster Linie Banken und Rüstungsunternehmen zugutekommen werden — eine sehr enge Gruppe. Daher sollte man nicht darauf zählen, dass die Rally des EuroStoxx 50 und DAX 40 im gleichen Tempo weitergeht.

Leistung europäischer vs. US-amerikanischer Aktienindizes

Im Gegensatz dazu wird der US-Aktienmarkt wahrscheinlich einen neuen Auftrieb erhalten, sobald die Situation rund um Donald Trumps protektionistische Politik klarer wird. Viele Unternehmen werden sich an die Zölle anpassen, was es dem S&P 500 ermöglicht, wieder zu wachsen.

Zunächst wäre es jedoch gut, wenn der breite Aktienindex etwas Ballast abwirft. Im Jahr 2025 kommt dieses Gewicht von den „Magnificent Seven“ Aktien. Im Februar wurden sie noch mit dem 45-fachen der erwarteten Gewinne gehandelt. Erst der Ausverkauf hat das Kurs-Gewinn-Verhältnis auf 35 gesenkt – immer noch hoch, auch wenn der Rückgang um 11 % bemerkenswert ist.

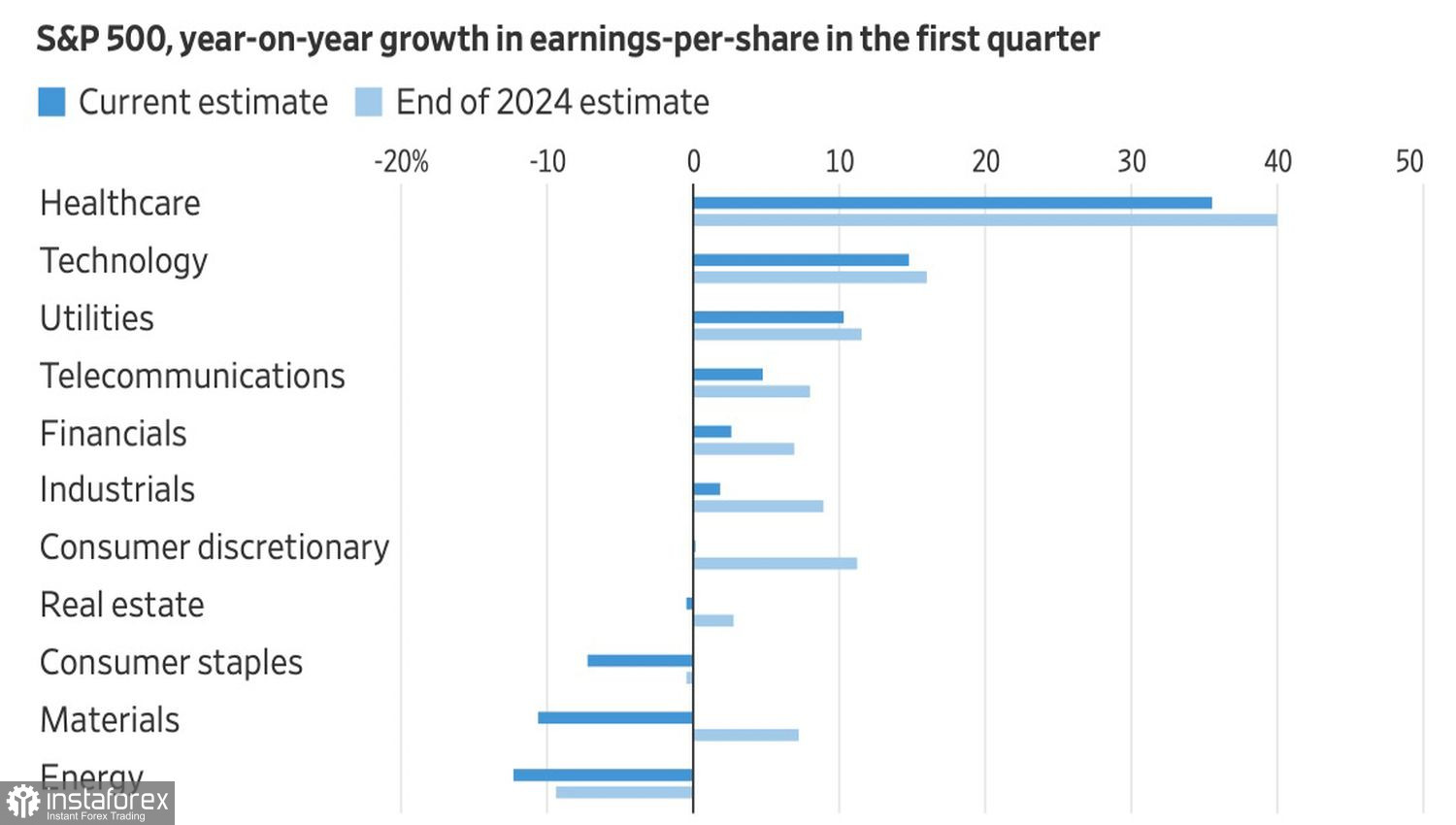

Die Berichtssaison für das erste Quartal beginnt in ein paar Wochen, und die 7,1% Gewinnprognosen von Wall Street sind beeindruckend. Das ist jedoch vier Prozentpunkte weniger als die Prognosen der Experten Ende 2024. Die Diskrepanz bei den Schätzungen liegt über dem historischen Durchschnitt. Die Prognosen wurden in allen 11 Sektoren des S&P 500 gekürzt, und es wird erwartet, dass das Gewinnwachstum in neun von ihnen langsamer wird.

Trends bei den Gewinnprognosen je S&P 500 Sektor

Das stärker als erwartete BIP-Ergebnis von 2,4 % im vierten Quartal sollte nicht täuschen. Für den Zeitraum Januar bis März erwarten Analysten von Bloomberg ein Abflauen des BIP-Wachstums auf 1 bis 1,5 %, und der prognostizierte Indikator der Fed von Atlanta signalisiert ein noch schwächeres Tempo — nur 0,2 %. Die Inflation bleibt erhöht, was die Fed stark einschränkt und die Zentralbank daran hindert, den Märkten eine Entlastung zu bieten.

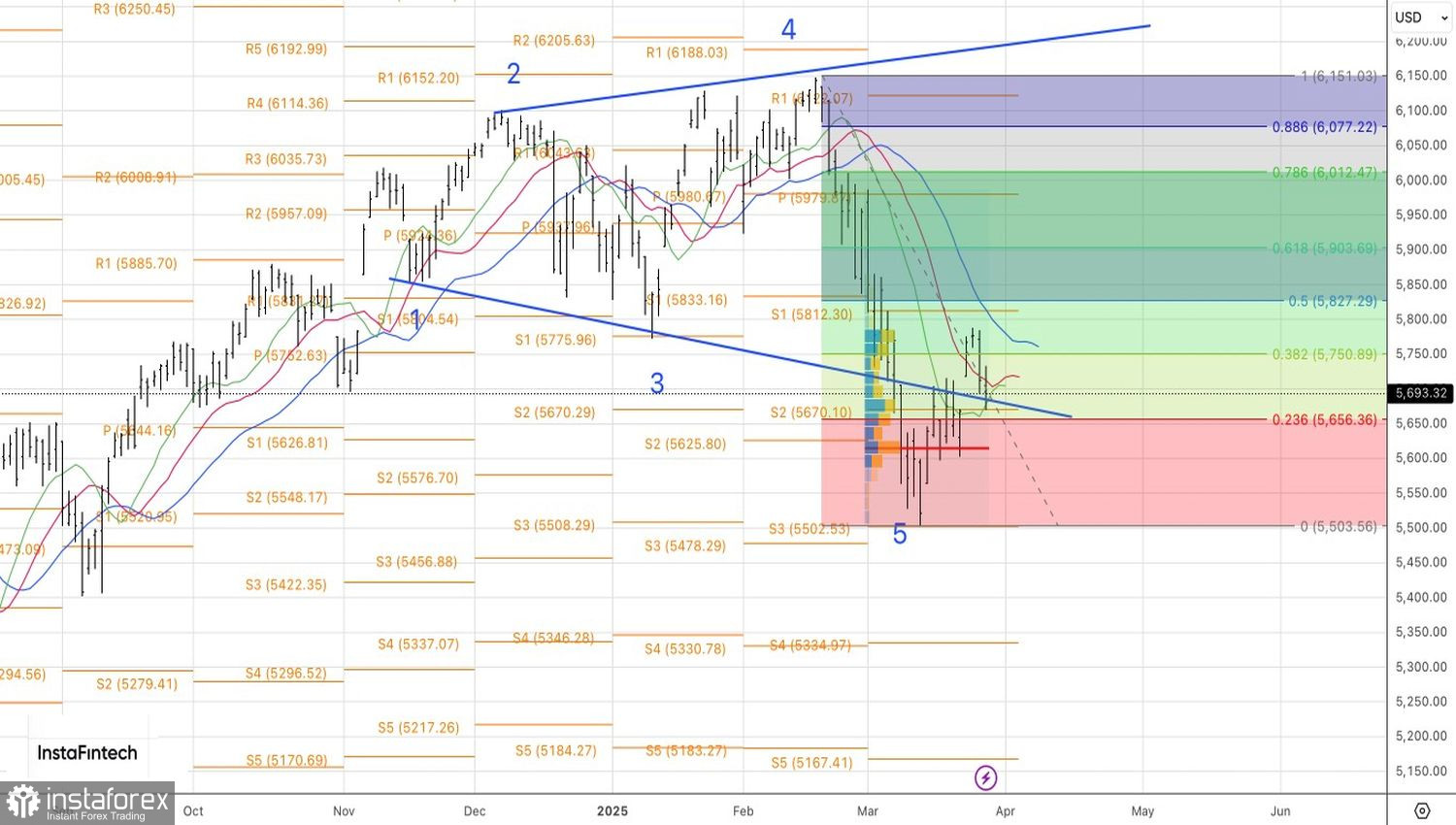

Technisch gesehen, setzt der S&P 500 auf dem Tageschart seine zuvor prognostizierte Bewegung von der oberen Grenze seiner Konsolidierungsspanne (5500–5790) zur unteren Grenze fort. Es erscheint sinnvoll, Short-Positionen zu halten und sogar auszubauen, sobald die Unterstützung bei 5670 bricht — zumal das sich verbreiternde Keilen-Muster sich deutlich abzeichnet.