Der S&P 500 hatte sein schlechtestes Quartal seit drei Jahren. Investoren verlagern Kapital von Nordamerika nach Europa. Einst boomende US-Technologieaktien sind eingebrochen. Große Banken und angesehene Institutionen erhöhen die Wahrscheinlichkeit einer Rezession der amerikanischen Wirtschaft. Das sind viele schlechte Nachrichten für einen breiten Aktienindex, nicht wahr? Doch der Kauf des Dips hin zur unteren Grenze der Seitwärtsbewegung bei 5.500–5.790 hat sich ausgezahlt — gerade rechtzeitig für Amerikas „Liberation Day“.

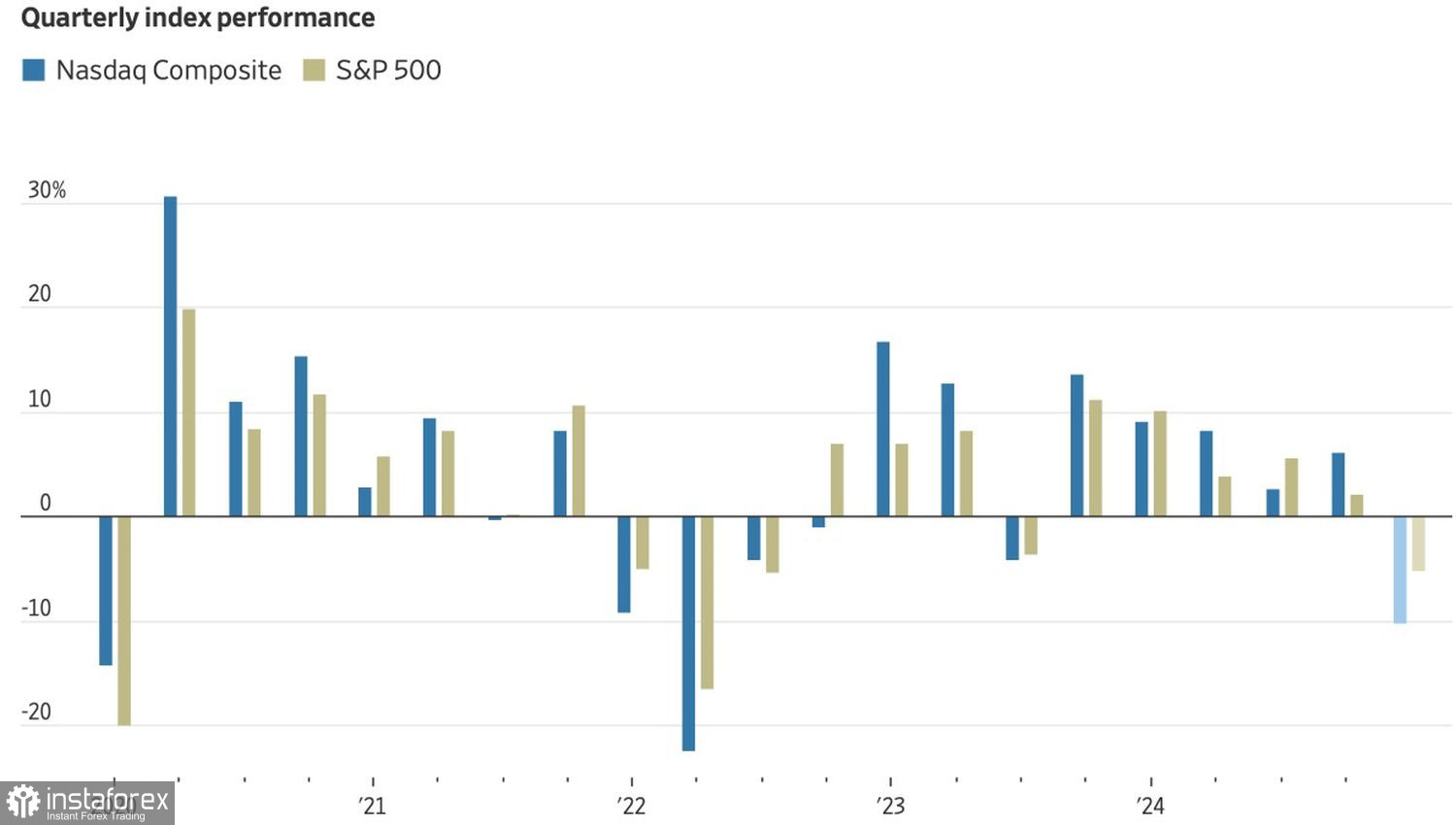

Performance der US-Aktienindizes

Donald Trumps Politik hat nicht nur auf den Finanzmärkten, sondern auch in der breiten Öffentlichkeit für Aufruhr gesorgt. Laut der neuesten Umfrage der Associated Press missbilligen fast 60% der Amerikaner die protektionistische Haltung des Präsidenten, und 58% sind mit seinem allgemeinen Umgang mit der US-Wirtschaft unzufrieden. Der Ausverkauf auf dem Markt spiegelt das Misstrauen der Investoren wider, aber der republikanische Führer bleibt unbeeindruckt. Er besteht darauf, dass das Land kurzfristige Schmerzen ertragen muss, um ein goldenes Zeitalter für Amerika zurückzuerobern.

Dieser "Befreiungstag" wird am 2. April kommen, wenn das Weiße Haus neue Zölle ankündigen will. Laut Quellen des Wall Street Journal erwägt der Präsident zwei Optionen: pauschale Importzölle von 20% oder maßgeschneiderte, wechselseitige Zölle. Erstere könnten einen weiteren Schock auf den Finanzmärkten auslösen, während letztere beruhigend wirken könnten.

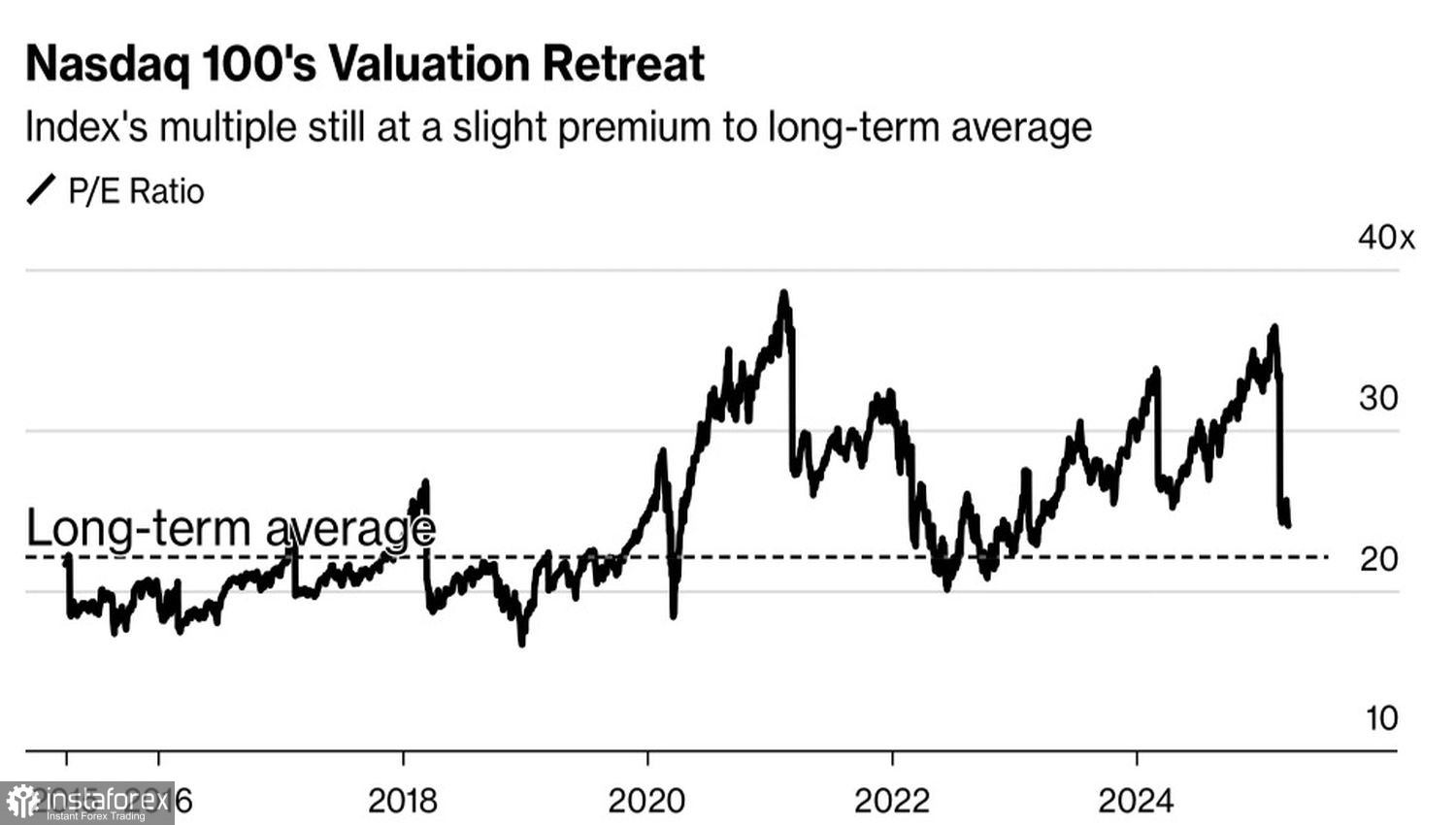

Nach JP Morgan und Moody's Analytics hat Goldman Sachs die Wahrscheinlichkeit einer US-Rezession von 20% auf 35% erhöht. Dennoch haben Investoren neue Gründe für Optimismus gefunden. Nach einem massiven Ausverkauf von Tech-Aktien nähern sich die forward P/E-Verhältnisse nun den historischen Durchschnitten. Mit anderen Worten, Aktien sind nicht mehr überbewertet, was sie attraktiver macht.

P/E-Trends im US-Technologiesektor

Die neuen Zölle des Weißen Hauses könnten auch den Kapitalabfluss von Nordamerika nach Europa verlangsamen. Ein voll entbrannter Handelskrieg würde wahrscheinlich die EU stärker treffen, da sie einen großen Handelsüberschuss mit den Vereinigten Staaten hat. Zudem wurde ein Teil der Kapitalverlagerung durch einen Anstieg des Euro um 4,6% gegenüber dem Dollar im ersten Quartal angetrieben. Infolgedessen verloren europäische Investoren etwa 13% bei US-notierten Anlagen.

Laut Wells Fargo war der Rückgang des Dollars von Januar bis März nur vorübergehend. In Zukunft könnten Zölle und Handelsspannungen den US-Dollar um 1,5 % bis 11 % ansteigen lassen, wobei die maximalen Gewinne erwartet werden, wenn die Handelspartner der USA auf eine umfangreiche Vergeltungsmaßnahme verzichten.

Aus technischer Sicht hat der S&P 500 von der unteren Grenze der zuvor etablierten Konsolidierungsrange von 5.500 bis 5.790 Punkten abgeprallt. Long-Positionen, die auf dem Niveau von 5.500 eröffnet wurden, scheinen es wert zu sein, gehalten zu werden. Ein Durchbruch über die Widerstandslevel bei 5.625 (Drehpunkt) und 5.670 (fairer Wert) würde die Eröffnung zusätzlicher Long-Positionen ermöglichen.