Der Markt schien sich stabilisiert zu haben, doch dann wurde erneut von unten angeklopft. Ein zweitägiger Ausverkauf, ausgelöst durch Donald Trumps umfassende Zölle, entpuppte sich als der viertschlimmste in der Geschichte des breiten Aktienindex seit seiner Gründung im Jahr 1957. Der Rückgang von 10,5% wurde nur von dem Ausbruch von COVID-19 im Jahr 2020, dem Zusammenbruch von Lehman Brothers im Jahr 2008 und dem Schwarzen Montag im Jahr 1987 übertroffen. Dieser aktuelle Einbruch hat 6,6 Billionen US-Dollar an Börsenkapitalisierung der USA vernichtet — dennoch eilt niemand herbei, um die Kursdelle zu nutzen. Es könnte noch schlimmer werden.

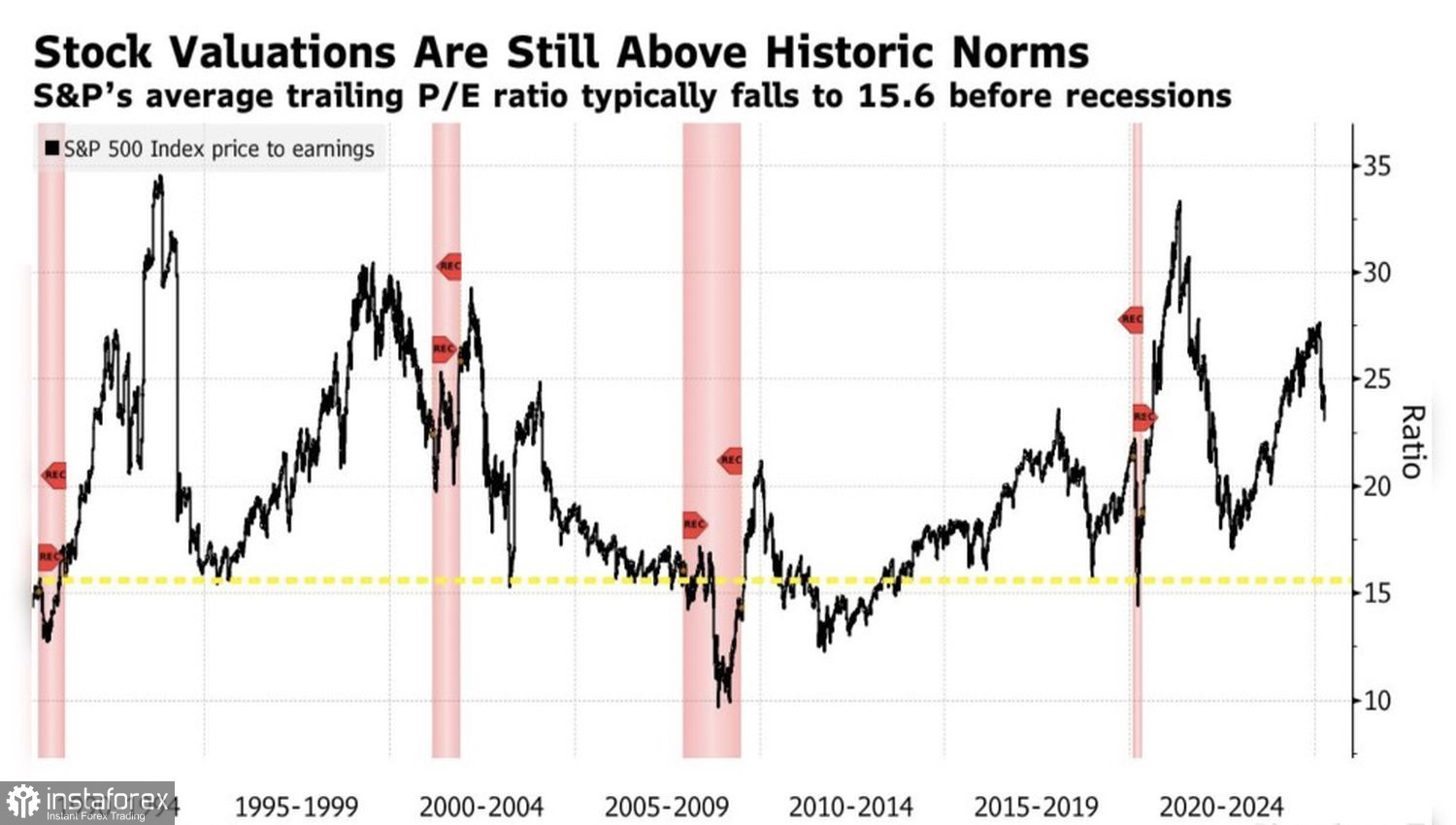

Historisch gesehen liegt das durchschnittliche Kurs-Gewinn-Verhältnis des S&P 500 während Rezessionen bei etwa 15,6. Trotz des Ausverkaufs im März liegt diese Zahl immer noch bei 23. Der Markt hat erhebliches Potenzial, weiter zu fallen, weshalb Investoren sich hüten, "fallende Messer zu fangen".

KGV-Trends des S&P 500 während Rezessionen

Die bärischen Treiber sind nach wie vor präsent — tatsächlich haben Trumps massive Zölle sie noch verstärkt. JPMorgan prognostiziert eine Schrumpfung des US-BIP um 0,3 % für 2025 und revidiert seine bisherige Schätzung von +1,3 % auf ein Rezessionsszenario. Und obwohl Finanzminister Scott Bessent auf einen starken Arbeitsmarkt verweist und behauptet, es gebe keine Anzeichen für einen wirtschaftlichen Abschwung, bleiben die Investoren skeptisch. Während die Arbeitsmarktzahlen für März überraschend stark waren, wurden die Daten für Januar und Februar nach unten korrigiert, und die Arbeitslosigkeit stieg. Dies könnte gut die Ruhe vor dem Sturm sein.

Chinas Vergeltung — ein 34%iger Zoll auf US-Importe — hat das Feuer weiter geschürt. Es schien einst, dass China erneut nachgeben müsste, wie es 2018–2019 der Fall war. Doch diesmal steht die USA nicht nur einem Land, sondern der ganzen Welt gegenüber. Washington könnte am Ende mit leeren Händen dastehen, zumal Peking angedeutet hat, umfangreiche Konjunkturmaßnahmen einzuleiten, um die Zollbelastung abzufedern. Europa bewegt sich in die gleiche Richtung, was die Attraktivität von Aktien in diesen Regionen erhält und Kapital dazu ermutigt, sich von Nordamerika abzuwenden.

Das Verhalten der Investoren ist nachvollziehbar. Dank des starken Dollars haben Europäer in den letzten 15 Jahren 490% am S&P 500 gewonnen, während Amerikaner nur 390% erzielt haben. Im Gegensatz dazu wuchsen europäische Aktienindizes um 220% in Euro, aber nur 150% in Dollar. Pictet Asset Management entwickelt seine Strategien unter der Annahme, dass der USD-Index in den nächsten fünf Jahren um 10-15% fallen könnte. Ist es da überraschend, dass Kapitalströme über den Atlantik nach Osten fließen?

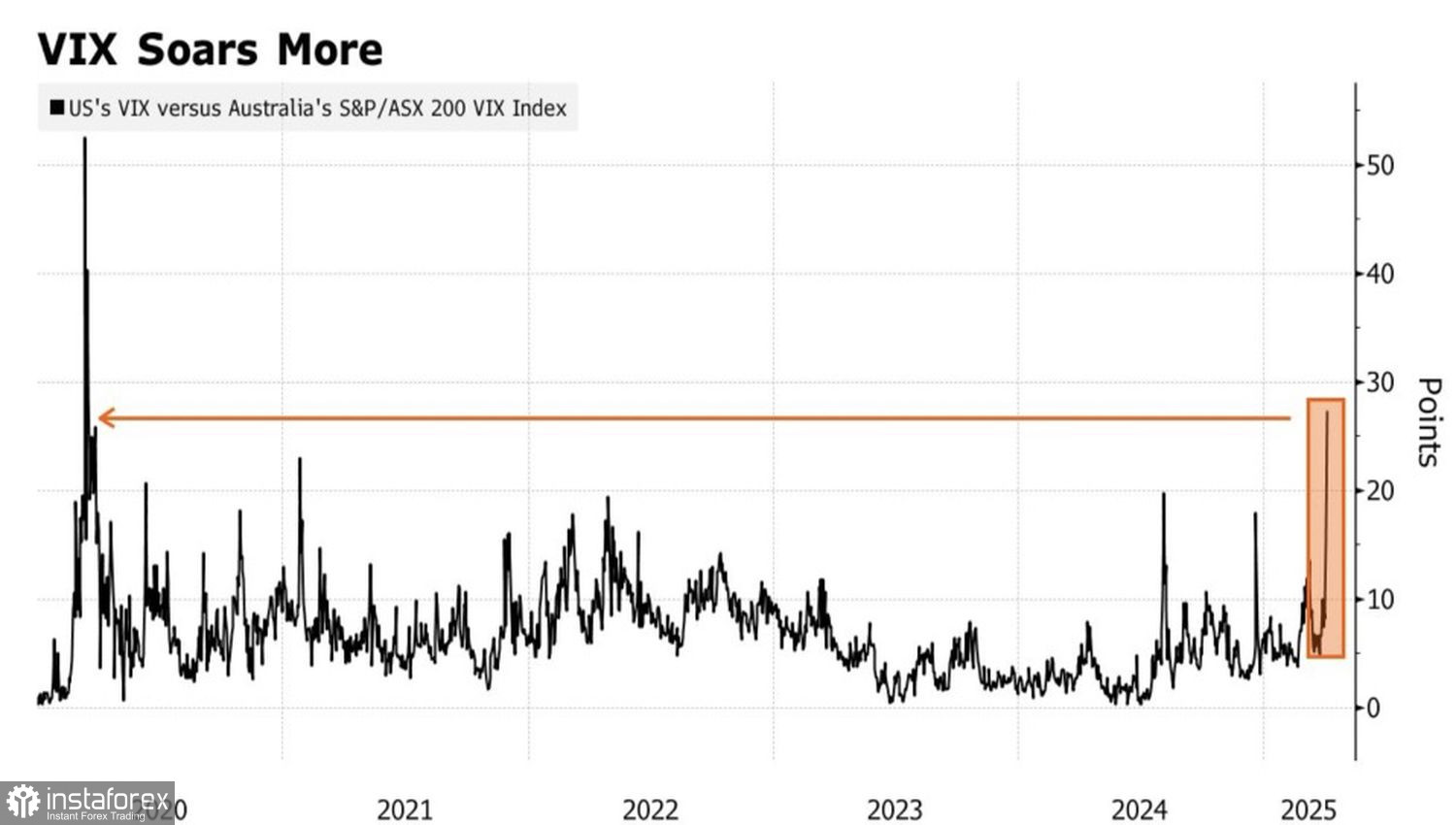

Volatilitätsindex Spreads (Trends im Angst-Index)

Darüber hinaus scheinen die Zölle des Weißen Hauses die US-Aktienmärkte stärker getroffen zu haben als irgendein anderer Markt. Dies spiegelt sich in den Verhältnissen des VIX-Volatilitätsindex wider, die ihre höchsten Stände seit der Pandemie erreicht haben.

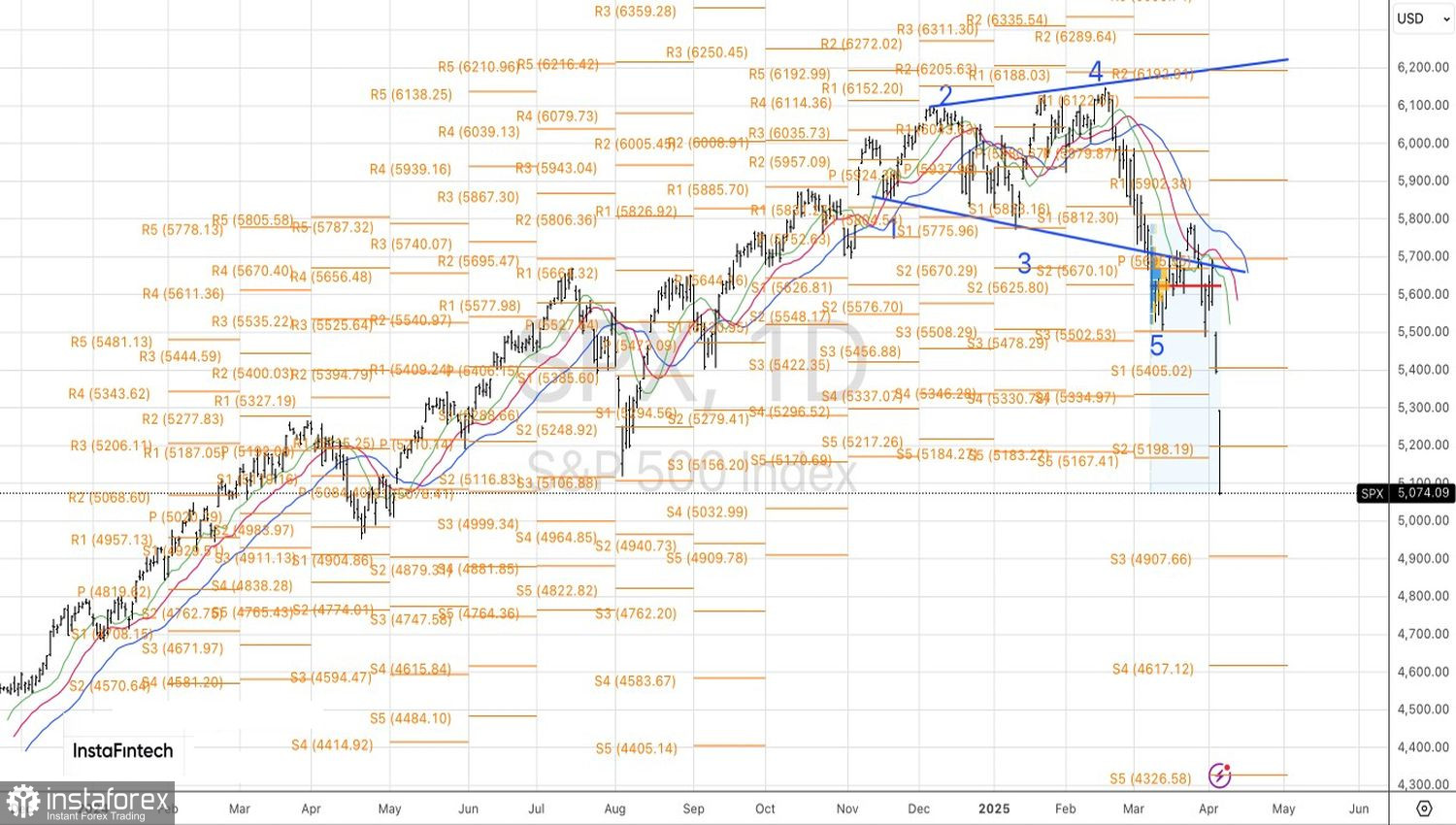

Technisch gesehen steigt im Tageschart des S&P 500 das Risiko einer weiteren Korrektur in Richtung der Pivot-Punkte bei 4910 und 4925. Bereits eröffnete Short-Positionen im breiten Index sollten gehalten und periodisch erhöht werden.