Probleme treten oft paarweise oder in Gruppen auf. Der Rückgang des amerikanischen Exzeptionalismus ist nur eine der Herausforderungen, vor denen EUR/USD-Bären stehen. Das Hauptwährungspaar bleibt widerstandsfähig und geht gelegentlich in die Offensive, selbst angesichts sinkender europäischer Aktienindizes und eskalierender Handelskonflikte zwischen den USA und China. Der Kern des Problems liegt im Ausverkauf von US-Staatsanleihen. Dieser Markt ist für verängstigte Investoren nicht mehr als sicherer Hafen geeignet. Bei diesem Tempo könnte der Dollar bald seinen Status als wichtigste Weltreservewährung verlieren.

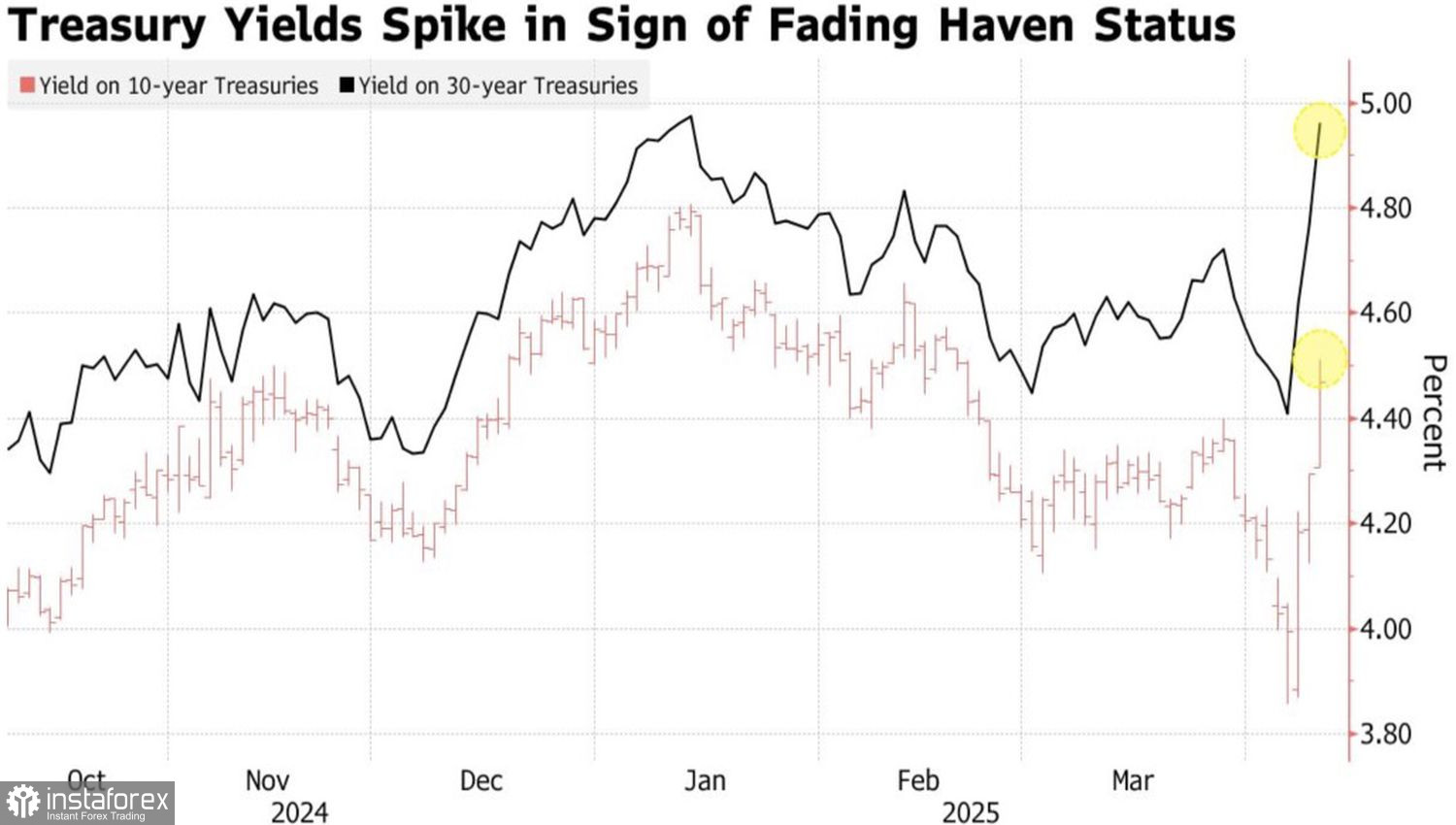

Auge um Auge, Zahn um Zahn. China ließ sich nicht von den USA einschüchtern, als diese die Zölle um weitere 50 % auf einen Gesamtsatz von 104 % erhöhten. Als Reaktion darauf erhöhte Peking seine Zölle auf Importe aus den USA auf 84 %. Zudem deutet die steigende Rendite von US-Staatsanleihen darauf hin, dass China möglicherweise beginnt, seine Bestände an US-Schuldtiteln abzubauen – was sogar noch schädlicher sein könnte als die Zölle selbst.

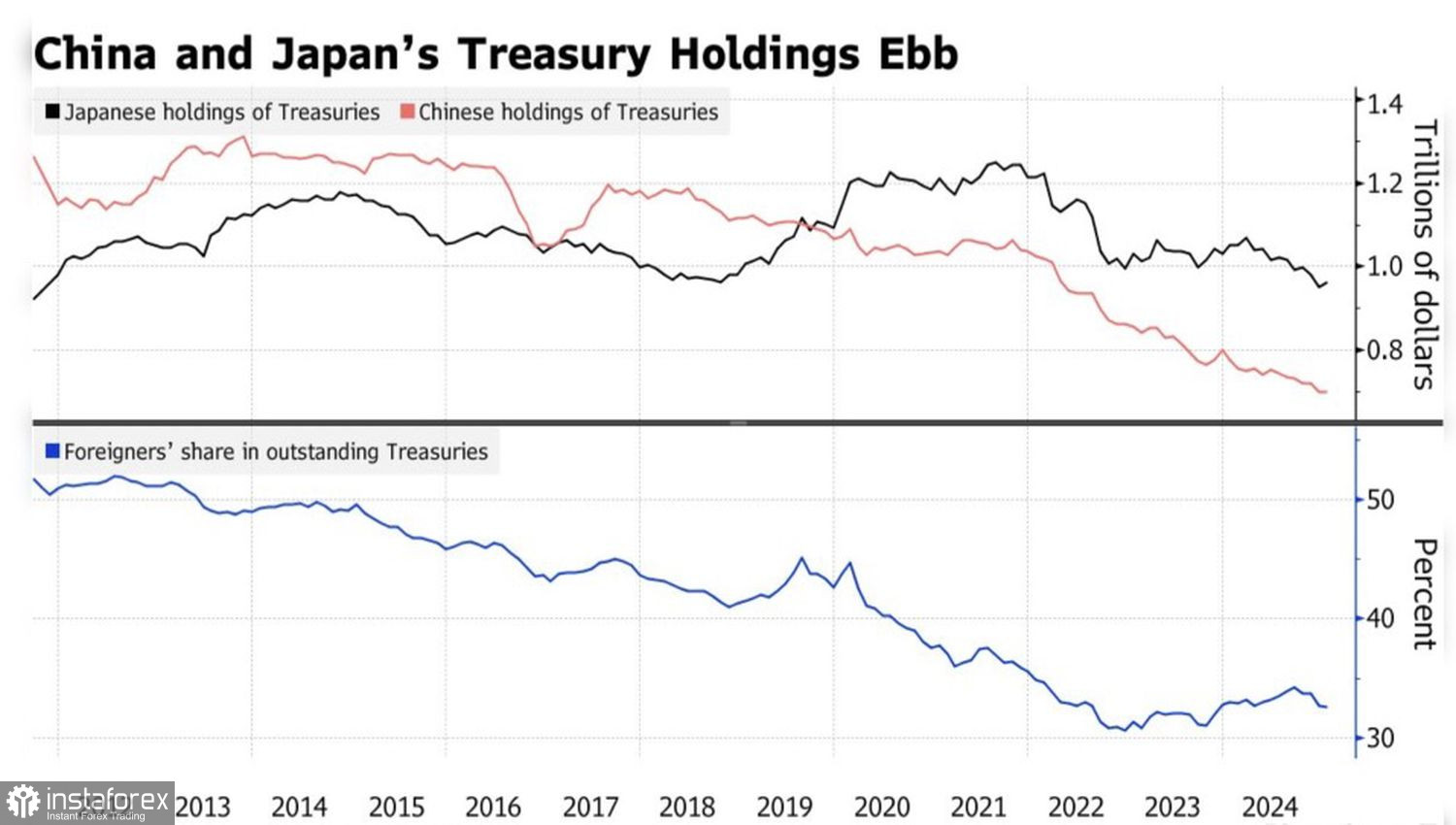

Bestände an US-Anleihen von China und Japan

China und Japan sind die größten Inhaber von US-Staatsanleihen, und mehr als 30% des Marktes werden von Nichtansässigen gehalten. Nachdem das Weiße Haus an Amerikas „Tag der Befreiung“ seine neuen Zölle angekündigt hatte, stellte sich Investoren die natürliche Frage: Werden andere Länder weiterhin die US-Wirtschaft finanzieren wollen, indem sie Schulden aufkaufen oder halten?

Peking und Tokio haben zuvor ihre Handelsüberschüsse mit den USA in den Kauf von Staatsanleihen investiert. Wenn jedoch die Leistungsbilanz berücksichtigt wird, könnte sich herausstellen, dass sie gezwungen sind, diese Bestände abzustoßen. Steigende Renditen für 10-jährige Anleihen könnten sogar eine Intervention der Federal Reserve auslösen. Die Deutsche Bank prognostiziert die Einführung eines neuen Programms zur quantitativen Lockerung (QE).

Dynamik der Renditen von US-Anleihen

Während die anfängliche Reaktion der Nichtansässigen auf Trumps umfassende Zölle darin bestand, US-Aktien in großem Umfang abzustoßen, waren Anfang April US-Anleihen das nächste Ziel geworden. Der Kapitalabfluss aus Nordamerika übt Druck auf den US-Dollar aus, dessen Vormachtstellung ins Wanken geraten ist. Angesichts der aktuellen Entwicklungen in der globalen Wirtschaft könnte der "Greenback" riskieren, seine Rolle als wichtigste Weltreservewährung zu verlieren.

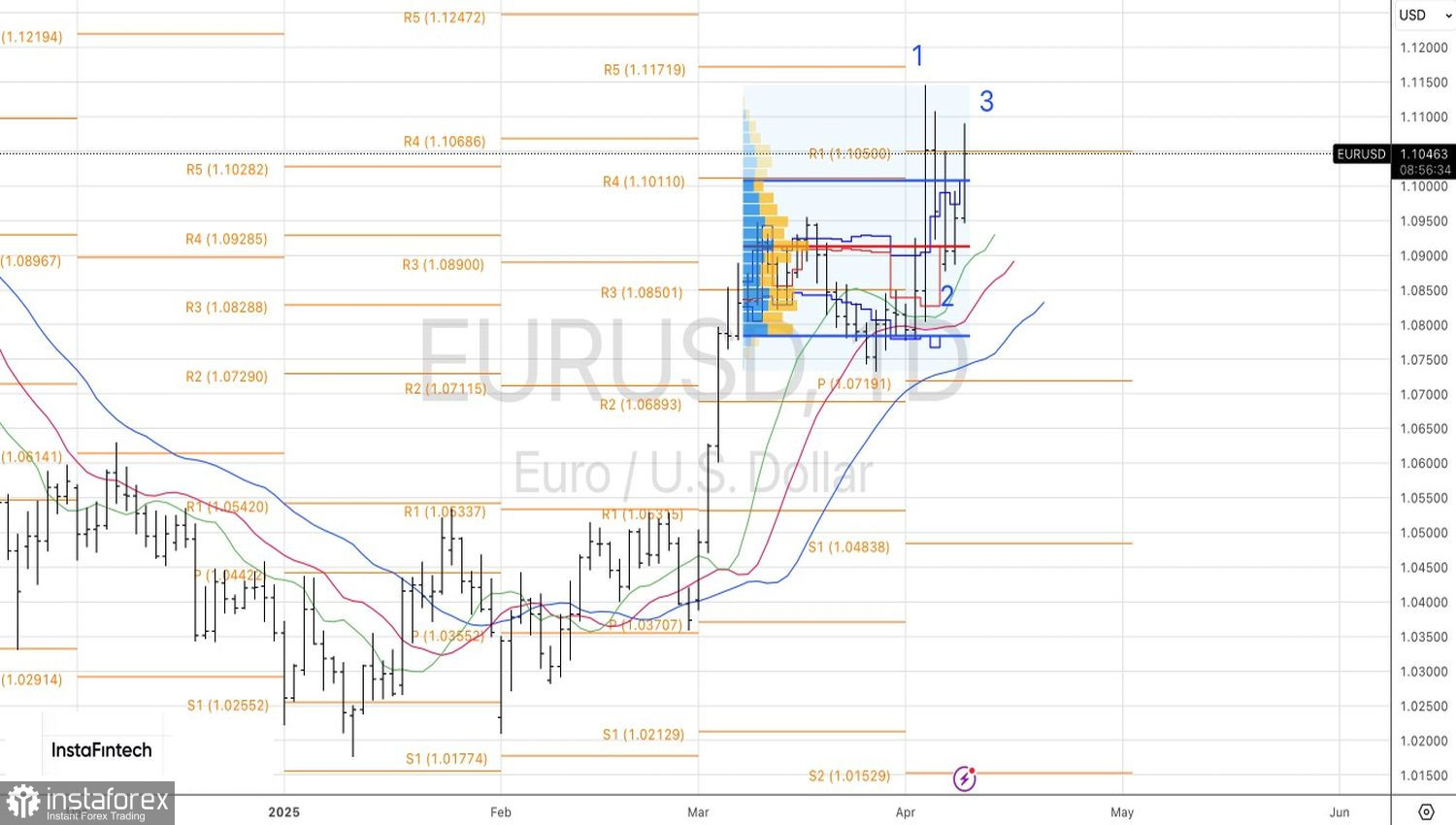

Bank of America glaubt, dass der Verlust des Vertrauens und andere Faktoren den EUR/USD in den nächsten 3, 6 und 12 Monaten auf 1,12, 1,50 bzw. 1,20 ansteigen lassen werden. Im Gegensatz dazu sieht ING den fairen Wert des Paares bei 1,09, wo es voraussichtlich kurzfristig bleiben wird. Bären könnten Unterstützung in den Erwartungen einer Senkung des Einlagensatzes der EZB im April finden, während erwartet wird, dass die Fed ihren Leitzins unverändert lässt.

Technisch gesehen könnte sich auf dem Tageschart des EUR/USD ein 1-2-3-Umkehrmuster bilden, aber damit sich das verwirklicht, müssten die Bären die Preise unter das faire Wertniveau von 1,092 drücken. Das scheint unwahrscheinlich, daher sollten Long-Positionen, die bei 1,097 eröffnet wurden, gehalten und möglicherweise erhöht werden. Die Zielniveaus sind 1,130 und 1,160.