Der Anstieg des Euros auf den höchsten Stand seit drei Jahren wurde durch Deutschlands fiskalische Anreize, die Handelspolitik von Donald Trump und einen Kapitalabfluss aus Nordamerika nach Europa möglich gemacht. Nachdem Investoren aufgehört hatten, in EU-Aktienindizes zu investieren, richteten sie ihre Aufmerksamkeit auf deutsche Anleihen. Diese wurden zur Alternative zu den US-Staatsanleihen und trugen dazu bei, das EUR/USD-Paar nach oben zu treiben.

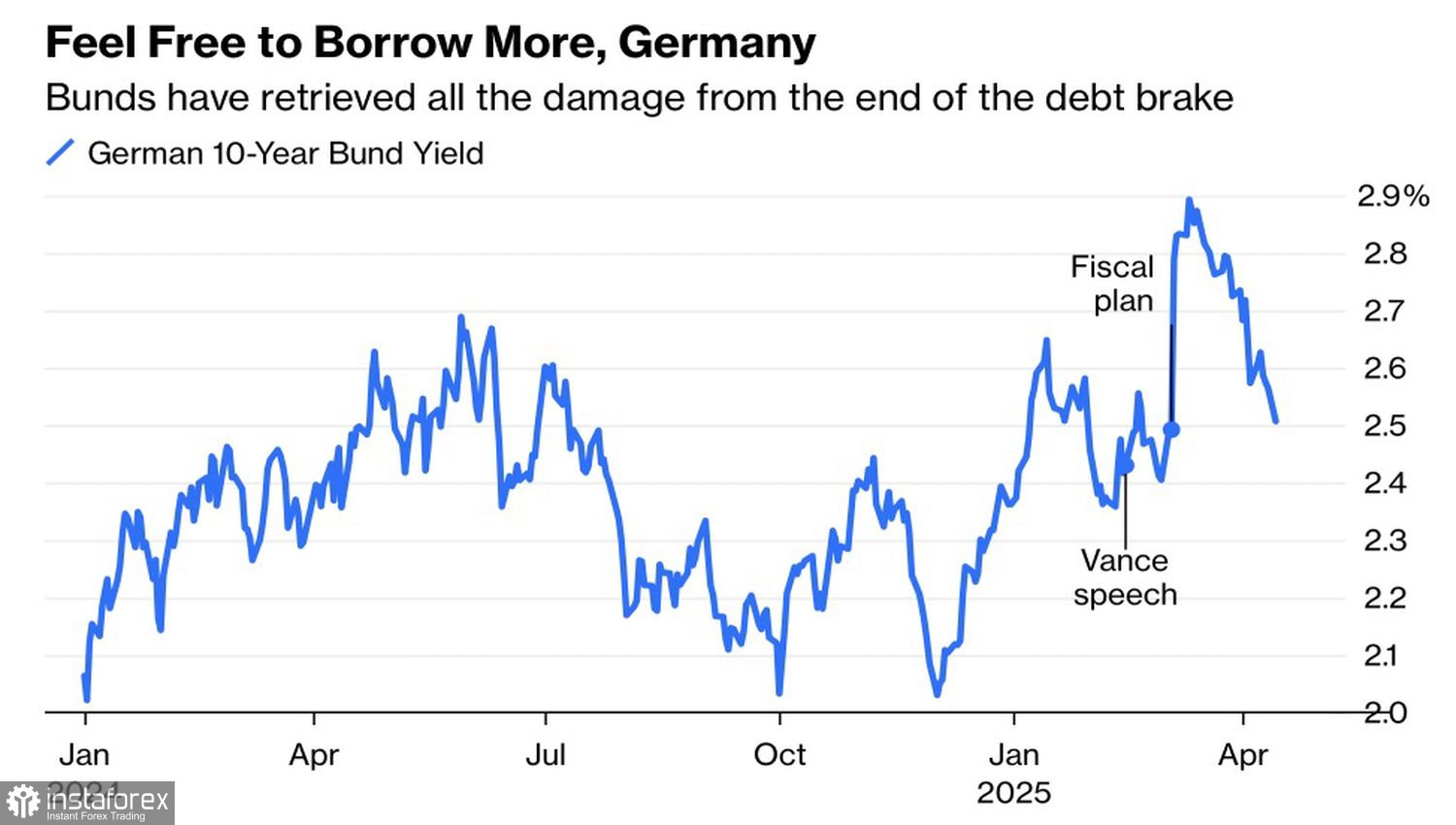

Einige werden von der Achterbahnfahrt des S&P 500 fasziniert, andere von dem Ausverkauf bei US-Staatsanleihen, und wiederum andere können ihre Augen nicht von den deutschen Schuldpapieren abwenden. Die Renditen deutscher Anleihen sind auf die Niveaus zurückgekehrt, von denen ihr Anstieg begann, nachdem der Bundestag die Schuldenbremse geändert hatte. Der Höchststand wurde Mitte März erreicht, danach flüchteten die Investoren in sichere Häfen und kehrten den Aufwärtstrend der Renditen um.

Dynamik der Renditen deutscher Anleihen

Theoretisch sollte eine Ausweitung der Renditespanne zugunsten von US-Staatsanleihen zu einem Rückgang des EUR/USD führen, da US-Anlagen attraktiver werden. In der Praxis ist der Anstieg der US-Anleiherenditen jedoch das Ergebnis von Verkäufen ausländischer Investoren—ehemalige Verbündete Washingtons, die zu Rivalen geworden sind.

Finanzminister Scott Bessent beruhigte die Märkte mit der Aussage, dass das Finanzministerium ein Arsenal an Werkzeugen hat, um jeden Gegner in die Knie zu zwingen. Die Stabilisierung der Renditen und ihrer Spanne im Verhältnis zu deutschen Anleihen ähnelte der Ruhe vor dem Sturm und hielt den EUR/USD in einem engen Handelsspanne gefangen.

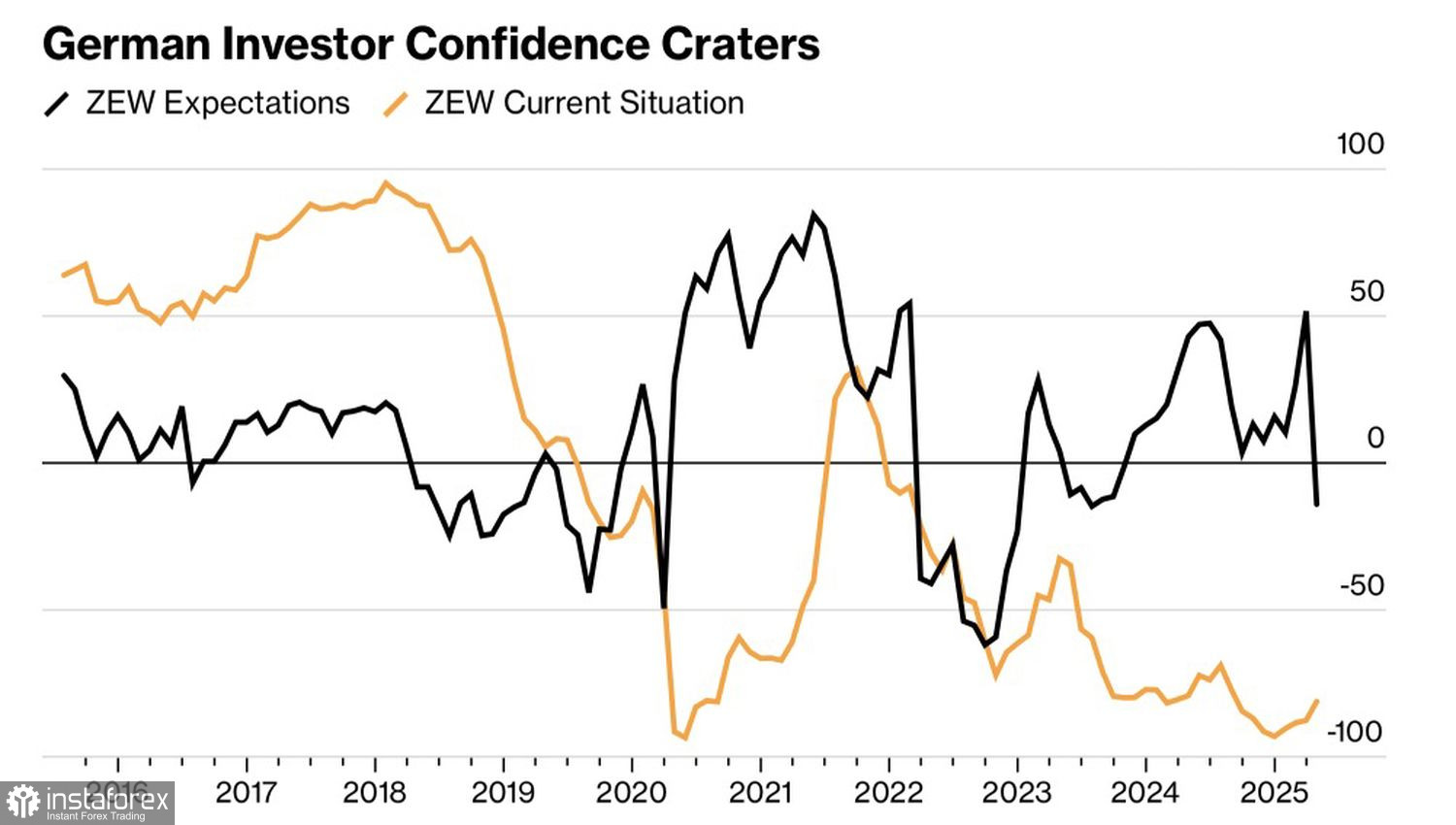

Das Hauptwährungspaar wartet auf Signale vom US-Aktienmarkt und ignoriert den starken Rückgang des Anlegervertrauens in die deutsche Wirtschaft. Der ZEW-Erwartungsindex fiel im April von 51,6 auf -14, bedingt durch Sorgen über die Auswirkungen der Zölle des Weißen Hauses auf die deutsche Wirtschaft.

Anlegervertrauen in die deutsche Wirtschaft

Es ist bemerkenswert, dass der Kapitalfluss von Nordamerika nach Europa nicht der einzige Treiber der EUR/USD-Rally ist. Laut Prognosen des The Wall Street Journal wird das BIP der USA voraussichtlich um bescheidene 0,8 % im Jahr 2025 wachsen—etwa genauso viel wie in Europa. Das ist ziemlich ungewöhnlich, wenn man die schädlichen Auswirkungen der Zölle auf die exportorientierte Eurozone bedenkt. Analysten haben wahrscheinlich den starken Anstieg der deutschen Exporte im Jahr 2024 berücksichtigt, der das höchste Niveau seit 2002 erreichte.

Allerdings wurde dies durch vorgezogene US-Importe vor der Amtseinführung von Donald Trump getrieben. Zukünftig ist es unwahrscheinlich, dass die deutsche Wirtschaft so gut abschneidet wie zum Jahreswechsel 2024–2025. Dieser Faktor könnte eine weitere Aufwertung des Euro behindern, insbesondere im Vorfeld der erwarteten Zinssenkungen der Europäischen Zentralbank.

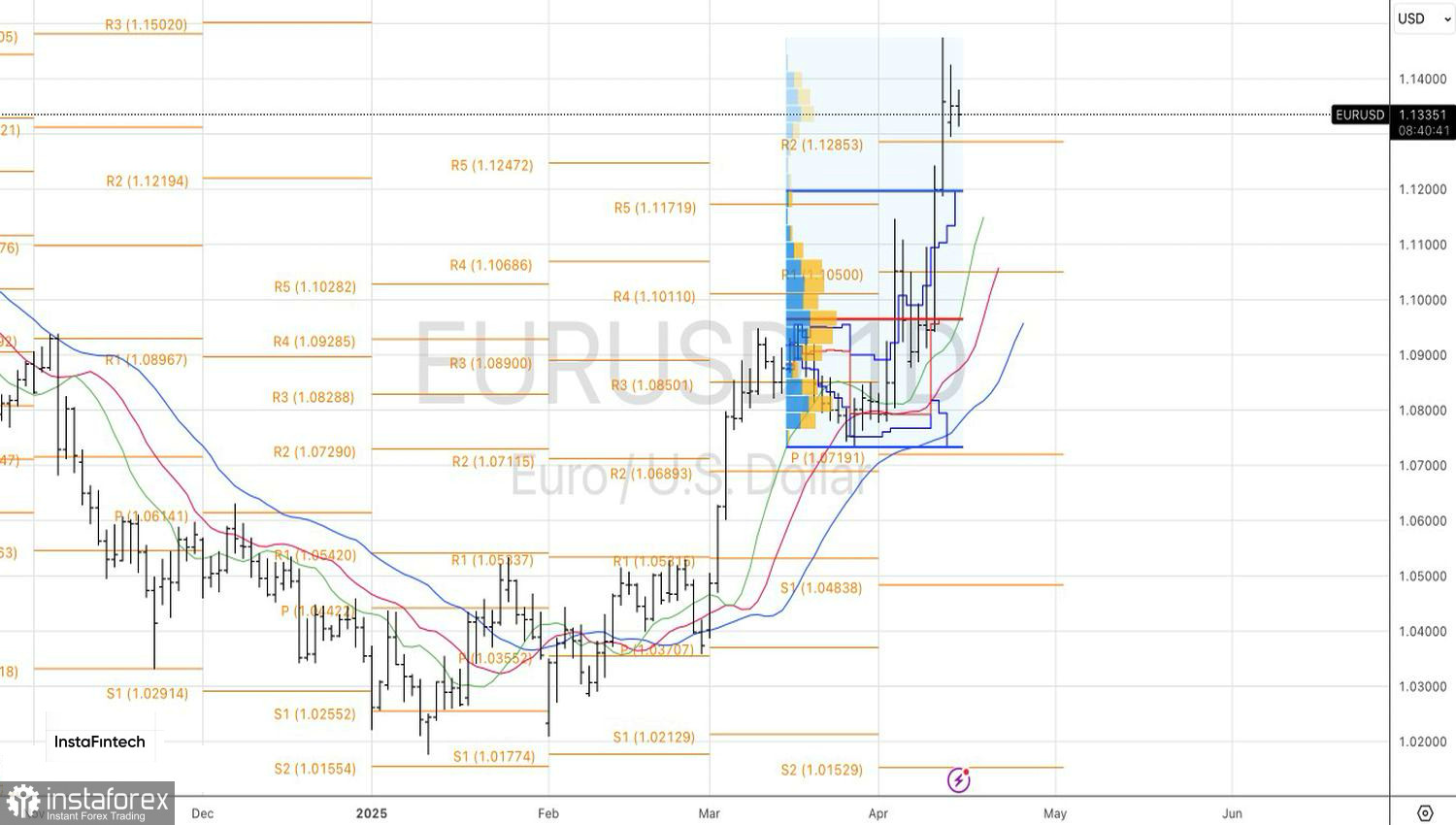

Aus technischer Sicht hat sich auf dem täglichen EUR/USD-Chart ein sogenannter Inside Bar gebildet, der auf eine Marktzögerlichkeit hinweist. Ein Ausbruch unter die untere Grenze bei etwa 1,129 würde kurzfristige Verkäufe rechtfertigen, während ein erfolgreicher Vorstoß über die obere Grenze bei etwa 1,143 Spielraum für Käufe eröffnen würde.