Während Donald Trump und Peking noch versuchen herauszufinden, ob die Handelsverhandlungen zwischen den USA und China überhaupt stattfinden, klettert der S&P 500 den dritten Tag in Folge – dieses Mal dank der zinsdämpfenden Rhetorik der Federal Reserve. Christopher Waller, Mitglied des FOMC, deutete an, dass Zölle nur einen vorübergehenden Anstieg der Preise verursachen würden, den die Fed ignorieren sollte. Eine Abkühlung auf dem Arbeitsmarkt, so sagte er, könnte jedoch eine Wiederaufnahme der monetären Expansion auslösen.

Die Märkte scheinen instinktiv zu spüren, dass die am amerikanischen "Unabhängigkeitstag" angekündigten Zölle die Grenze sind – das Weiße Haus wird wahrscheinlich nicht weiter gehen. Die Einfuhrzölle werden vermutlich gesenkt und die US-Wirtschaft voraussichtlich eine Rezession vermeiden. Dies wird auch durch den starken Anstieg der Bestellungen für langlebige Güter im März gestützt. Infolgedessen wird die Rallye des S&P 500 Ende April von jenen angeführt, die am meisten unter dem Protektionismus gelitten haben – nämlich Technologiewerten und den „Magnificent Seven“.

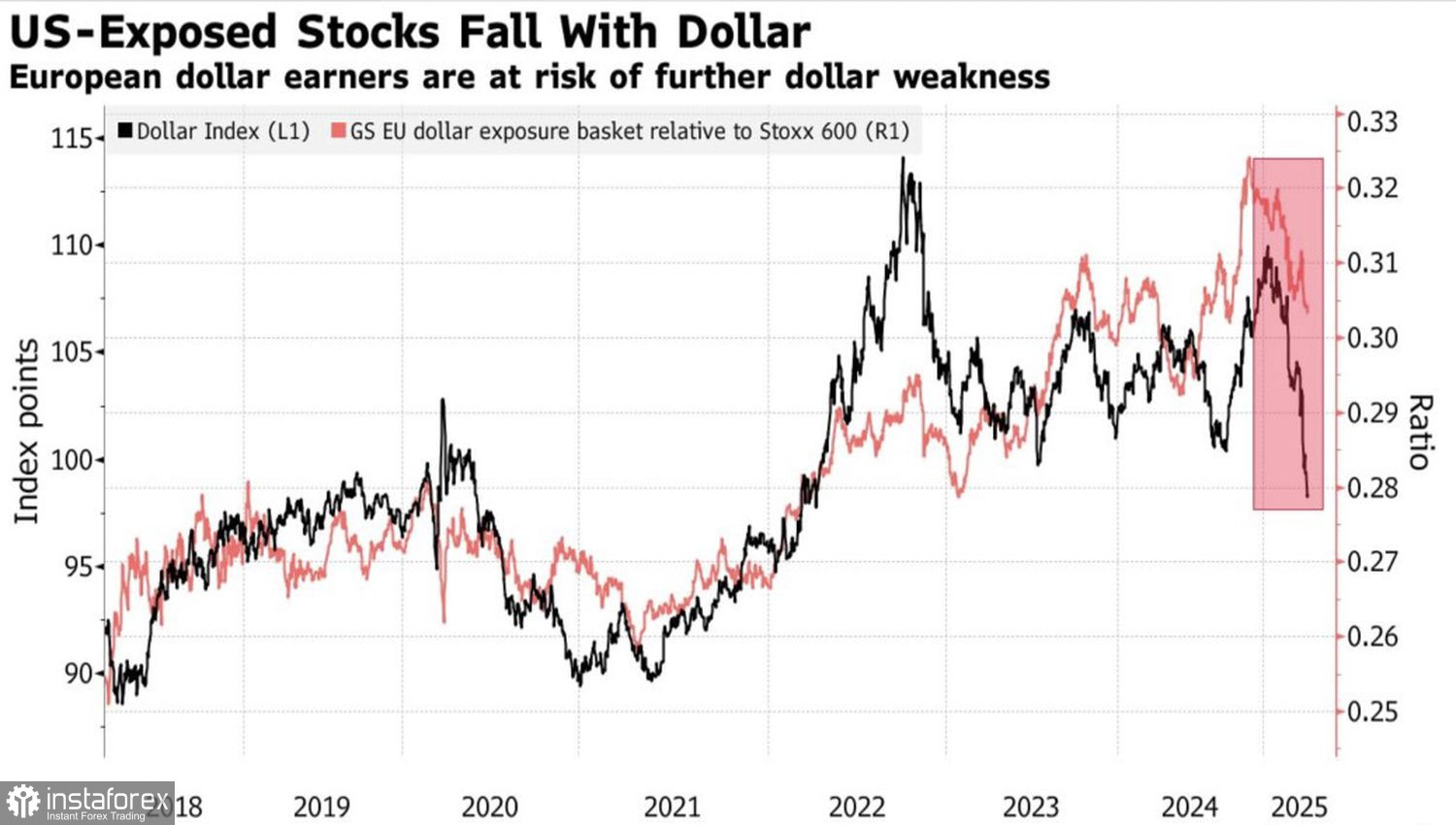

Allerdings wachsen die Zweifel an der Weisheit, Kapital von Nordamerika nach Europa zu verlagern. Ungefähr 60 % der im EuroStoxx 600 Index enthaltenen Unternehmen erzielen ihre Umsätze im Ausland. Ein schwächerer US-Dollar wirkt sich negativ auf ihre finanzielle Leistung aus.

Dynamik des US-Dollar im Vergleich zum EuroStoxx 600-Basket

Gleichzeitig sind ein fallender Dollar auch keine guten Nachrichten für den US-Markt. Nur etwa ein Drittel der S&P 500-Unternehmen sind exportorientiert – ihre Einnahmen in Fremdwährungen werden steigen. Aber zwei Drittel konzentrieren sich auf den Binnenmarkt. Steigende Importpreise verringern die Kaufkraft der Amerikaner und mindern die Unternehmensgewinne.

Die aktuelle Rallye des S&P 500 hat ein begrenztes Aufwärtspotenzial, da das Weiße Haus keinerlei Anzeichen zeigt, seine Zollpolitik aufzugeben oder von seinem Bestreben abzuweichen, die Produktion nach Amerika zurückzubringen. Eine Eskalation des Handelskriegs mit China ist nur eine Frage der Zeit. Darüber hinaus wird die Unsicherheit im Zusammenhang mit den protektionistischen Maßnahmen Washingtons unweigerlich die US-Wirtschaft beeinflussen und Rezessionsängste wiederbeleben.

US-Dollar vs. S&P 500-Ergebnisprognose

Vor diesem Hintergrund ist das wahrscheinlichste Szenario eine Phase der Konsolidierung für den breiten Aktienindex. Der genaue Bereich dieser Konsolidierung wird sich in den kommenden Handelssitzungen deutlicher abzeichnen.

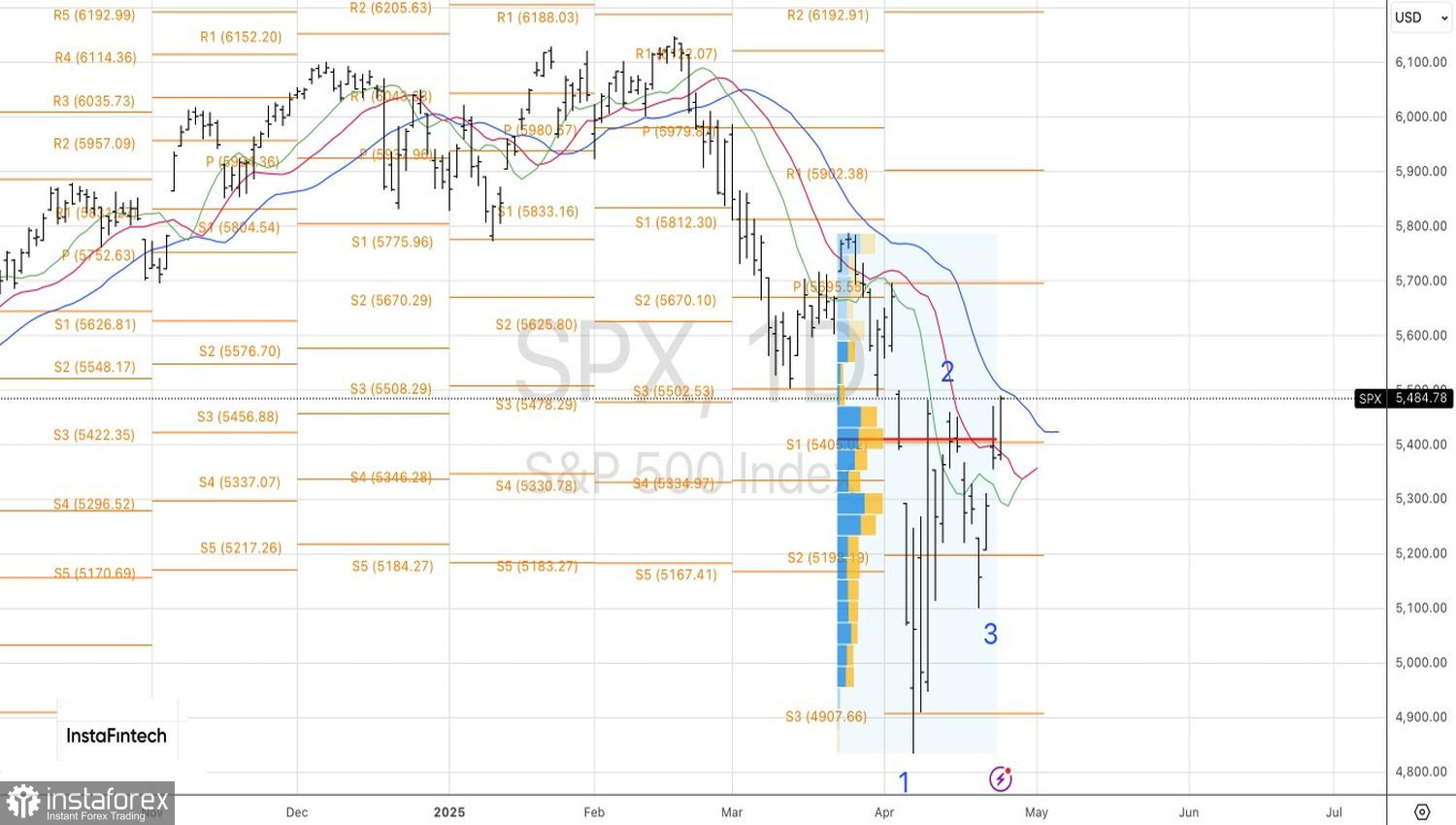

Somit hat auf dem US-Aktienmarkt die Angst vorübergehend der Gier Platz gemacht und dem S&P 500 ermöglicht, einen Teil seiner Verluste auszugleichen und das Korrekturterritorium zu verlassen. Derzeit liegt der Index weniger als 6 % unter dem Stand zu Jahresbeginn – im Vergleich zu einem Rückgang von bis zu 15 % Anfang April.

Technisch gesehen haben die Bullen auf dem Tageschart ein "1-2-3"-Muster aktiviert, indem sie über den fairen Wert bei 5400 gestiegen sind. Dies erlaubte den Händlern, Long-Positionen aufzubauen. Dies signalisiert jedoch keinen vollständigen Aufwärtstrend. Im Gegenteil, eine Ablehnung an den Widerstandsniveaus von 5500, 5625 oder 5695 wäre ein Signal, um Gewinne mitzunehmen und möglicherweise die Richtung zu ändern. Der Basisszenario bleibt eine mittelfristige Konsolidierung im breiten Aktienindex.