Der Markt hat nach dem America's Liberation Day endlich Erleichterung gefunden. Die Aktienindizes sind bereit, das verlorene Terrain wieder gutzumachen, nachdem das Weiße Haus umfassende Zölle erhoben hat und starke Gewinne der "Magnificent Seven"-Unternehmen erwartet werden. Vor diesem Hintergrund versuchten EUR/USD-Bären einen Gegenangriff. Dennoch belastet das schwindende Vertrauen und der Rückgang der amerikanischen Exzeptionalität den US-Dollar schwer.

Nach den Turbulenzen im April beginnt der Markt zu akzeptieren, dass Donald Trump wahrscheinlich keine höheren Zölle will. Er führte sie als Taktik ein, um andere Länder an den Verhandlungstisch zu zwingen und sie zu zwingen, zuvor auf US-Waren erhobene Zölle zu senken. Theoretisch würde dies den Weg für einen freieren internationalen Handel und eine glänzendere Zukunft für die Vereinigten Staaten ebnen.

Leider sind die Zölle in den meisten Ländern bereits niedriger als in den USA. Was können sie Washington wirklich bieten? Erhöhte Käufe von amerikanischen Waren? Wie der erste Handelskrieg zeigte, machte China solche Versprechungen, hielt sie aber nicht ein. Nichtsdestotrotz kann für die Märkte selbst ein Scheinabkommen ausreichen, um Optimismus zu entfachen.

S&P 500 und Performance des Global Equity Index

Solange der derzeitige 90-Tage-Waffenstillstand in Kraft bleibt, ist es unwahrscheinlich, dass die negativen Auswirkungen auf konkurrierende Volkswirtschaften — einschließlich der Eurozone — spürbar werden. Im ersten Quartal wuchs das BIP der Eurozone um 0,4 % im Vergleich zum Vorquartal und um 1,4 % im Vergleich zum Vorjahr, angetrieben durch das Exportwachstum. Ein ähnliches Wachstum im zweiten Quartal ist durchaus möglich. Wenig überraschend übertreffen Nicht-US-Aktien weiterhin den S&P 500, auch hinsichtlich der Erholungsgeschwindigkeit nach Abschwüngen. Sollte dieser Trend anhalten, wird der Kapitalfluss von Nordamerika nach Europa weiterhin die EUR/USD-Rally unterstützen.

Laut Danske Bank sollte der Euro bei Kursrückgängen gegenüber dem US-Dollar aus mehreren Gründen gekauft werden. Die USA stehen vor einer Vertrauenskrise. Deren Wiederherstellung würde eine Reihe günstiger politischer Signale erfordern — was jedoch unwahrscheinlich scheint. Die anhaltende Unsicherheit in der Politik des Weißen Hauses erhöht die Nachfrage nach sicheren Anlageobjekten, und der Euro erfüllt gegenwärtig diese Rolle effektiver als der Dollar. Schließlich werden US-Daten ignoriert, und die Märkte hören nur auf die Beamten des Weißen Hauses — ein Trend, der nicht ewig anhalten kann.

Unabhängig davon, was Donald Trump sagt, wachsen die Rezessionsrisiken in den USA schnell. Die ehemalige Vorsitzende der Federal Reserve, Janet Yellen, ist davon überzeugt, und auch die aktuellen Mitglieder des FOMC sind wahrscheinlich besorgt. Das Fed-Treffen im Mai könnte die perfekte Gelegenheit sein, zukünftige Zinssenkungen anzukündigen, was den Dollar weiter schwächen würde.

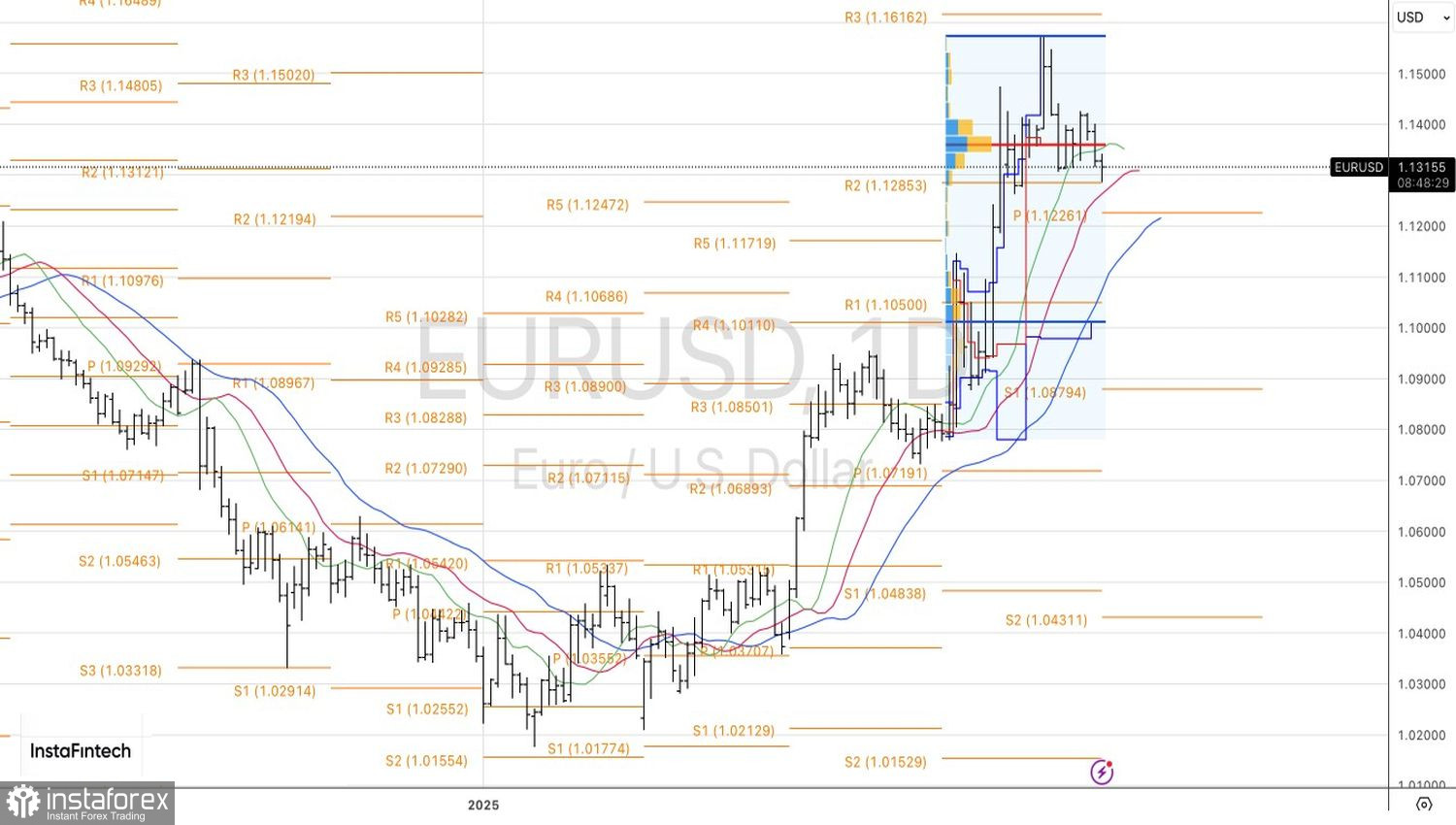

Technisch gesehen wurde im täglichen EUR/USD-Chart ein Ausbruch unter die Konsolidierungszone von 1,130–1,140 versucht. Das Scheitern dieses Ausbruchs bestätigt die Schwäche der Bären und erhöht die Wahrscheinlichkeit, dass das „Spike and Ledge“-Muster in einen „False Breakout“ übergeht. Eine Rückkehr des Euros auf 1,136 $ würde als Kaufsignal dienen.