Der Handel am letzten Tag der Woche verläuft positiv. Nachrichten, dass China bereit ist, Verhandlungen aufzunehmen, haben Investoren dazu angeregt, Risikowerte zu kaufen und den US-Dollar geschwächt.

Zuvor hatte ich darauf hingewiesen, dass hinter den Kulissen Gespräche zwischen Washington und Peking über Handel und dessen Bedingungen stattgefunden haben. Die Chinesen hatten dies öffentlich bestritten, doch die heutige Ankündigung des chinesischen Handelsministeriums hat das Thema ans Licht gebracht. Die Ernsthaftigkeit der Situation wird auch durch die Nachricht bestätigt, dass Elon Musk—ein enger Verbündeter und Berater von Donald Trump—nach Peking reist. Es ist schwer zu sagen, wie das Ergebnis der Verhandlungen aussehen wird, aber eines ist klar: Der festgefahrene Konflikt zwischen Peking und Washington beginnt sich einer Lösung zuzuwenden. Deshalb haben heute und bereits gestern die vorausschauendsten Investoren aktiv begonnen, Unternehmensaktien, Kryptowährungen und Rohöl-Futures zu kaufen—und Gold und den Dollar zu verkaufen.

Angesichts der sich abzeichnenden Lage glaube ich, dass allein die Tatsache eines offiziellen Verhandlungsbeginns ein bedeutender Grund für eine anhaltende Rallye an den Aktienmärkten sein wird, insbesondere in den USA. Wirtschaftliche Statistiken werden ebenfalls eine wichtige Rolle spielen—insbesondere Inflationsdaten, der PCE-Indexbericht, ADP-Beschäftigungszahlen und möglicherweise der heute fällige Bericht des US-Arbeitsministeriums könnten die Erwartung unterstützen, dass die Federal Reserve in diesem Monat oder im Juni mit Zinssenkungen fortfahren könnte. Mit solchen Erwartungen wird die Nachfrage nach Aktien und Tokens wahrscheinlich steigen, während der Dollar vermutlich unter Druck bleibt.

Heute wird der US-Arbeitsmarktbericht veröffentlicht. Es wird erwartet, dass die Beschäftigtenzahlen außerhalb der Landwirtschaft im April nur um 138.000 im Vergleich zu 228.000 im Vormonat gestiegen sind. Die Arbeitslosenquote wird voraussichtlich bei 4,2% bleiben, während das durchschnittliche Stundenverdienst um 0,3% steigen dürfte, während das durchschnittliche Jahresverdienst voraussichtlich von 3,8% auf 3,9% steigen wird.

Wie wird sich dieser Bericht auf den Dollar auswirken?

Ein traditionell negativer Trend auf dem Arbeitsmarkt wird Druck auf den Dollar ausüben, und der Rückgang der Inflation zusammen mit dem offiziellen Beginn der Tarifverhandlungen zwischen den USA und China wird dies nur verstärken. Jedoch wird der Rückgang des Dollars wahrscheinlich begrenzt sein, da die heutige Veröffentlichung neuer Verbraucherpreisinflationsdaten aus der Eurozone—prognostiziert auf einen jährlichen Rückgang von 2,2% auf 2,1%—weitergehende Zinssenkungen durch die Europäische Zentralbank rechtfertigen könnte. Dies würde auch die Bank of England und andere globale Zentralbanken dazu veranlassen, ähnliche Maßnahmen in Betracht zu ziehen. Letztendlich könnte dies dem Dollarindex helfen, über der Marke von 99,00 zu bleiben.

Tagesprognose:

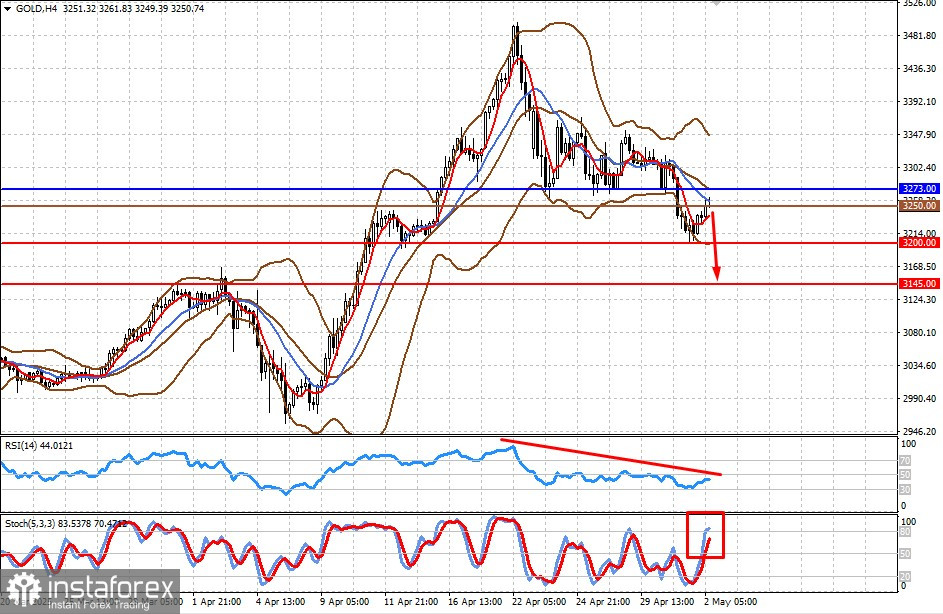

Gold

Vor dem Hintergrund der Aufnahme von Handelsgesprächen zwischen China und den USA dürfte Gold aufgrund des Optimismus über eine mögliche Einigung und der damit verbundenen geringeren Nachfrage zurückgehen. In diesem Fall könnte der Preis auf $3200,00 und anschließend auf $3145,00 fallen. Ein geeigneter Verkaufslevel könnte bei $3250,00 liegen.

EUR/USD

Das Paar erholt sich aufgrund der gestiegenen Nachfrage nach risikobehafteten Anlagen. Doch der Rückgang der Inflation in der Eurozone ebnet den Weg für eine mögliche Zinssenkung der EZB beim kommenden Treffen. Infolgedessen könnte sich das Paar umkehren und in Richtung 1,1200 fallen. Ein Verkaufslevel bei einer Rallye könnte bei 1,1329 liegen.