Wie schnell sich die Dinge an den Finanzmärkten ändern! Vor dem Unabhängigkeitstag Amerikas betrachteten Anleger den 10%igen universellen Einfuhrzoll als katastrophal. Jetzt wird er als die günstigste Option angesehen. Der S&P 500 ist seit seinem Tiefpunkt im April um 14% gestiegen und hat alle Verluste seit der Verhängung der höchsten US-Zölle seit den frühen 20er Jahren wettgemacht. Aber ist das gerechtfertigt, wenn man bedenkt, dass die Zollbelastung trotz der Reduzierung weiterhin auf sehr hohem Niveau bleibt?

Ein Großteil der Frühjahrsrallye des S&P 500 war emotional getrieben. Anleger kauften das Gerücht, dass die Zölle vom 2. April den Höhepunkt darstellten und bald gesenkt werden würden, was es zu einem "idealen" Zeitpunkt machte, um Aktien zu kaufen. Laut der Bank of America ist nun die Zeit gekommen, um "die Tatsache zu verkaufen", was bedeutet, dass die Aufwärtsbewegung des breiten Aktienindex wahrscheinlich zu Ende geht.

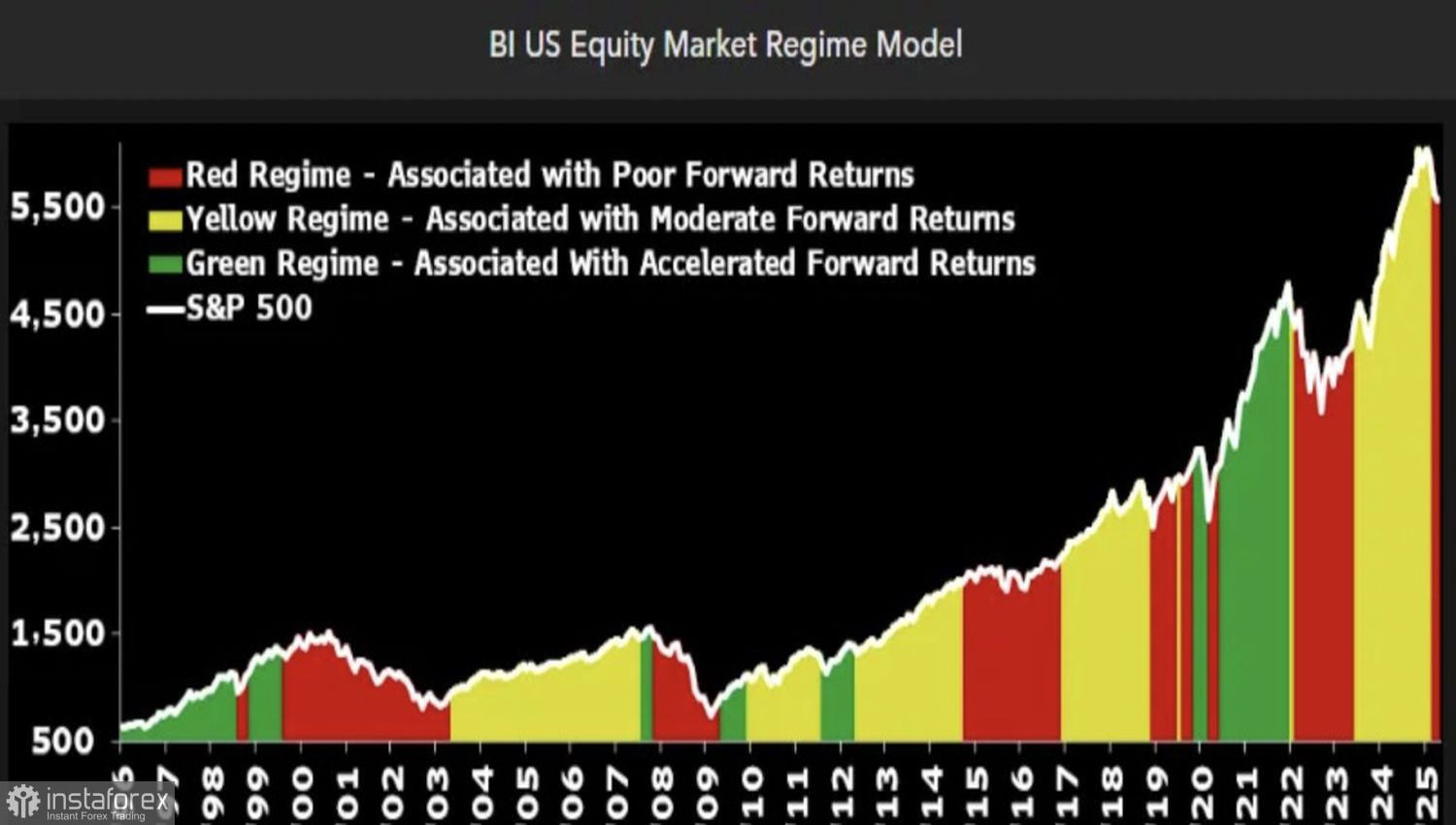

Dies wird durch das Modell von Bloomberg unterstützt, das die Unternehmensgewinne im S&P 500 verfolgt und nun in die rote Zone gerutscht ist, was auf eine potenzielle Verschlechterung der finanziellen Ergebnisse hindeutet. Historisch gesehen verheißt dies für Aktien nichts Gutes. In sieben früheren Fällen, in denen der Index in die rote Zone fiel, sank der S&P 500 im Durchschnitt um 5,6% in den folgenden 12 Monaten.

Erwartete Gewinnentwicklung der S&P 500-Unternehmen

Dies scheint durchaus plausibel. Donald Trump glaubt, dass eine Reduzierung der Zölle auf chinesische Importe von 145% auf 80% "fair" wäre — aber nur, wenn China den Zugang zu seinen Märkten für US-Unternehmen wieder öffnet. Laut Bloomberg erzielen S&P 500 Unternehmen durchschnittlich 6,1% ihres Umsatzes durch den Verkauf von Waren in China oder an chinesische Unternehmen. Die 125%igen Vergeltungszölle Pekings würden ihre finanzielle Leistung erheblich verschlechtern.

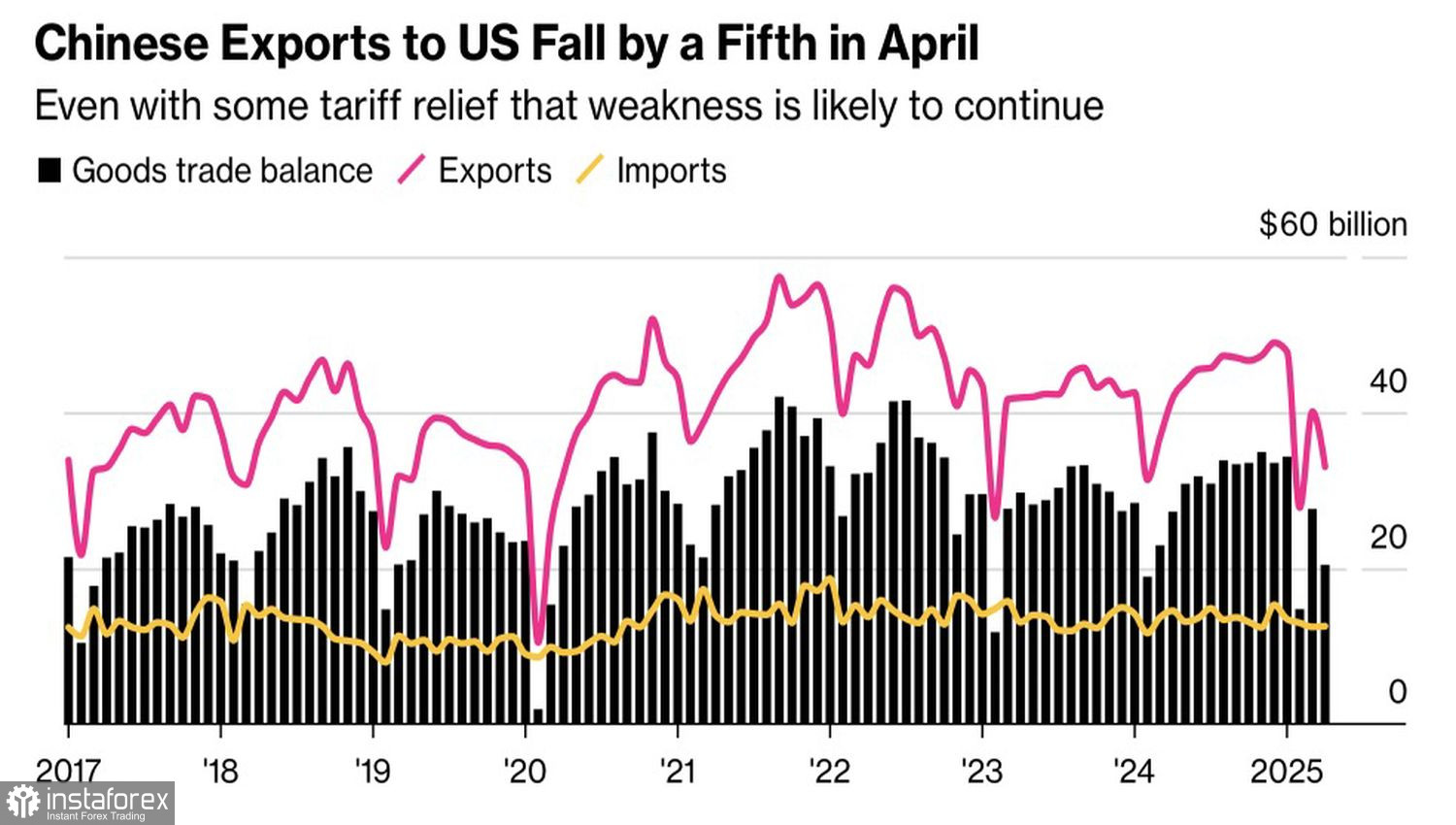

Der bilaterale Handel zwischen den USA und China wird mit 700 Milliarden Dollar bewertet. China hat 1,4 Billionen Dollar in die USA investiert. Eine Eskalation des Handelskriegs wäre nicht nur schädlich für die größte asiatische Wirtschaft, deren Exporte bereits leiden, sondern auch für die USA. Wachsende Rezessionsrisiken würden ernsthaften Druck auf den S&P 500 ausüben.

Dynamik des Exports, Imports und der Handelsbilanz Chinas

In diesem Zusammenhang klangen die Aussagen von Beamten des Weißen Hauses über Fortschritte in den Verhandlungen zwischen den USA und China – und eine mögliche Vereinbarung, deren Details möglicherweise am Montag bekannt gegeben werden – wie Musik in den Ohren der Börsenoptimisten. Dennoch wurde der Markt schon lange von Emotionen getrieben. Ist es jetzt an der Zeit, der Wahrheit ins Auge zu sehen? Der Handelskrieg bedroht sowohl das Wirtschaftswachstum als auch die Unternehmensgewinne. Vor diesem Hintergrund erscheint die Börsenrally übertrieben.

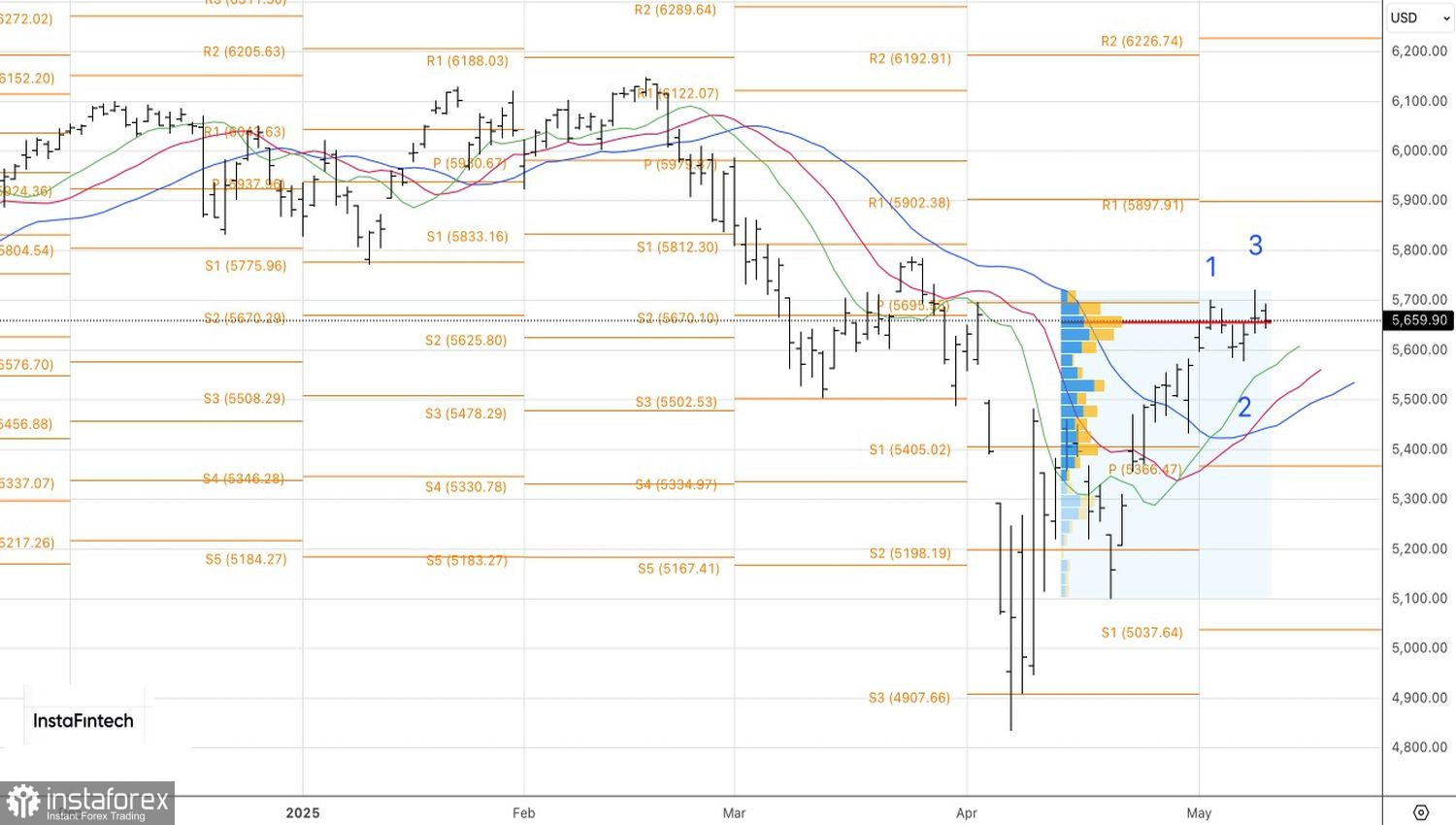

Technisch gesehen zeigt der S&P 500 im Tageschart eine hohe Wahrscheinlichkeit für die Bildung eines bärischen Umkehrmusters, das als Anti-Turtles bekannt ist, hervorgehoben durch eine Kerze mit einem langen oberen Schatten. Ein Fall unter 5635 würde ein Verkaufssignal für den breiten Index auslösen.