Am Montag atmeten die Märkte erleichtert auf nach der Ankündigung eines Handelsabkommens zwischen den Vereinigten Staaten und China. Das Abkommen sieht gegenseitige Zollreduzierungen vor, allerdings nur für 90 Tage.

Trump, getreu seiner Art, manövriert weiterhin in seinem Versuch, die amerikanische Öffentlichkeit zu beruhigen und China in die Knie zu zwingen—zu seinem Willen. Washington hat zugestimmt, die Zölle für 90 Tage zu senken. Im Westen wird dieser Schritt als "Waffenstillstand" bezeichnet und spiegelt eindeutig die gegenwärtige Beziehung zwischen den beiden Ländern wider: ein Handelskrieg.

Ja, die Märkte entspannten sich, aber löst dieser Schritt das Kernproblem des Konflikts? Wahrscheinlich nicht. Es scheint, dass Trump diese Maßnahme ergriffen hat, weil steigende Inlandspreise seine präsidentielle Stellung angesichts heftiger Opposition seiner politischen Gegner schwächen. Dieser Schritt kann auch als bedeutender Rückzug im Handelskrieg angesehen werden, was darauf hindeutet, dass Peking offenbar die Oberhand gewinnt. Während die verhängten Zölle unterschiedlich sind—30% auf chinesische Waren, die in die USA kommen, und 10% auf amerikanische Waren, die nach China gelangen—bedeutet der Rückzug eine ideologische Niederlage für den amerikanischen Präsidenten.

Marktteilnehmer betrachten dies jetzt als eine vorübergehende Entwicklung, die zu einem begrenzten Anstieg der Nachfrage nach risikoreichen Anlagen führen könnte. Schließlich könnte Trump nach Ablauf der 90-Tage-Frist einen neuen "Dreh" in seiner Handelspolitik einführen, der die Märkte potenziell ins Chaos stürzt. Es ist jedoch auch möglich, dass die Zölle unter dem Deckmantel dieses Waffenstillstands für einen längeren Zeitraum bestehen bleiben und die Aufregung um Trumps "Sieg" leise verfliegt.

Fokus richtet sich auf den US-Inflationsbericht

Nach der Verdauung der Waffenstillstandsnachrichten konzentrieren sich die Märkte auf den US-Inflationsbericht. Laut Konsensprognosen wird erwartet, dass der Verbraucherpreisindex (CPI) seine jährliche Wachstumsrate in den Kopf- und Kernaussagen beibehält. Allerdings wird auf monatlicher Basis ein starker Anstieg erwartet: Der Haupt-CPI soll von -0,1% im März auf 0,3% im April springen, während der Kern-CPI voraussichtlich um 0,3% gegenüber zuvor 0,15% steigt. Gegnerschaftliche Medien haben diesen Anstieg der Inflation bereits als "Trumpflation" bezeichnet.

Wie könnten die Märkte reagieren?

Wenn die Daten den Erwartungen entsprechen oder diese übertreffen, könnte dies den US-Dollar unterstützen, der bereits auf über 101,00 am ICE Dollar Index handelt. Dies könnte den Weg für einen Anstieg über das 102,00-Niveau ebnen. Gleichzeitig könnte eine höhere Inflation den Kryptowährungsmarkt negativ beeinflussen und Druck auf Aktienindizes ausüben, da steigende Preise die Anlegererwartungen für eine bevorstehende Zinssenkung durch die Federal Reserve zurückdrängen würden. Andererseits könnte bei niedrigeren Inflationsberichten als erwartet die gegenteilige Reaktion eintreten.

Tagesprognose

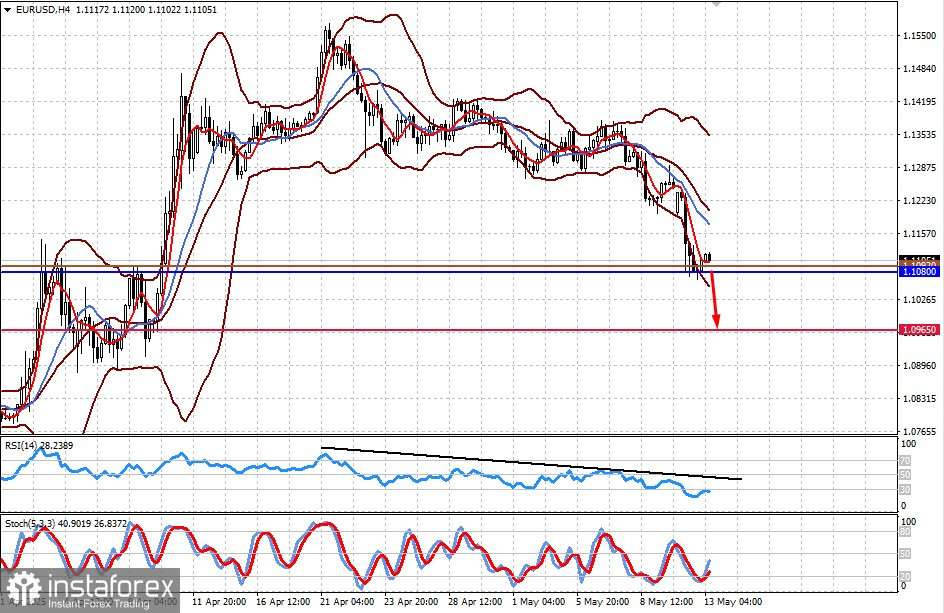

EUR/USD

Das Währungspaar handelt über dem Unterstützungsniveau bei 1,1080. Ein stärkerer U.S.-Inflationsbericht könnte einen erneuten Rückgang auslösen. Ein Fall unter dieses Niveau würde den Abwärtsschwung verstärken und das Paar möglicherweise in Richtung 1,0965 treiben. Ein geeignetes Verkaufsniveau könnte bei 1,1092 liegen.

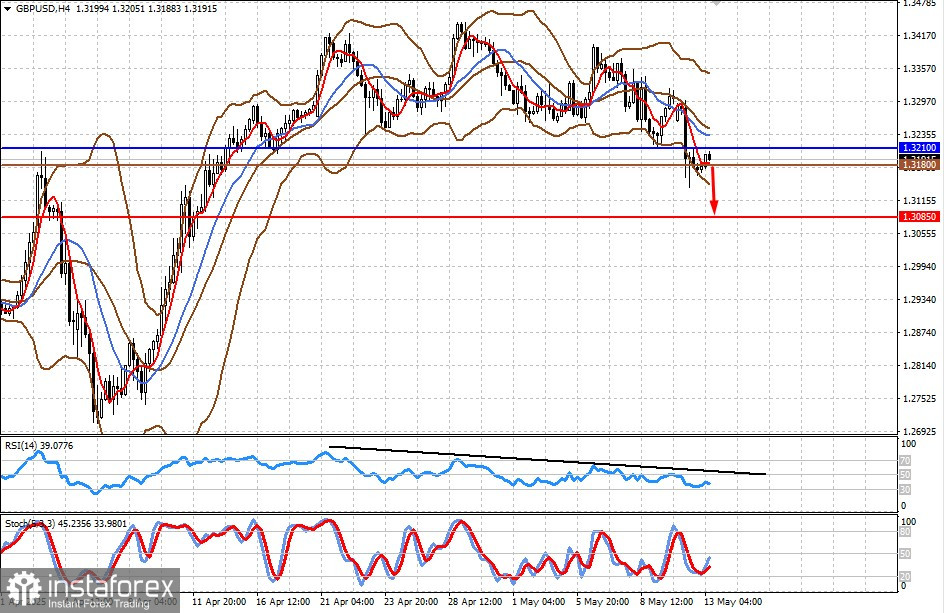

GBP/USD

Das Währungspaar handelt unter dem Widerstandsniveau bei 1,3210. Ein Anstieg der U.S.-Verbraucherinflation könnte Druck auf das Paar ausüben und den Rückgang in Richtung 1,3085 fortsetzen. Ein potenzieller Einstiegspunkt für einen Verkauf könnte bei etwa 1,3180 liegen.