Bingo! Niemand hätte sich ein solches Ergebnis vom Treffen zwischen den USA und China erträumen können – nicht einmal in den optimistischsten Fantasien. Die Reduzierung der US-Importzölle von 145 % auf 30 % und der chinesischen Zölle von 125 % auf 10 % löste bei S&P 500-Bullen eine regelrechte Feier aus. Der breite Aktienindex verzeichnete seine beste Performance seit einem Monat, kam dem Sprung in den grünen Bereich für 2025 nahe und ist nun nur noch 5,6 % vom Rekordschlussstand im Februar entfernt. Sind neue Allzeithochs in greifbarer Nähe?

Goldman Sachs glaubt das. Die Bank erhöhte ihre 12-Monats-Prognose für den breiten Index von 6.200 auf 6.500 und behauptet, dass das Schlimmste hinter uns liegt. Eine Rezession in den USA wird es nicht geben, die Aktienkurse werden steigen und die jüngste dunkle Phase wird nur noch zu einer fernen Erinnerung. Tatsächlich war der Deal mit China der wichtigste für Amerika. Infolgedessen ist der durchschnittliche US-Importzoll auf 12 % gefallen, was nicht hoch genug ist, um die Wirtschaft in den Abgrund zu stürzen.

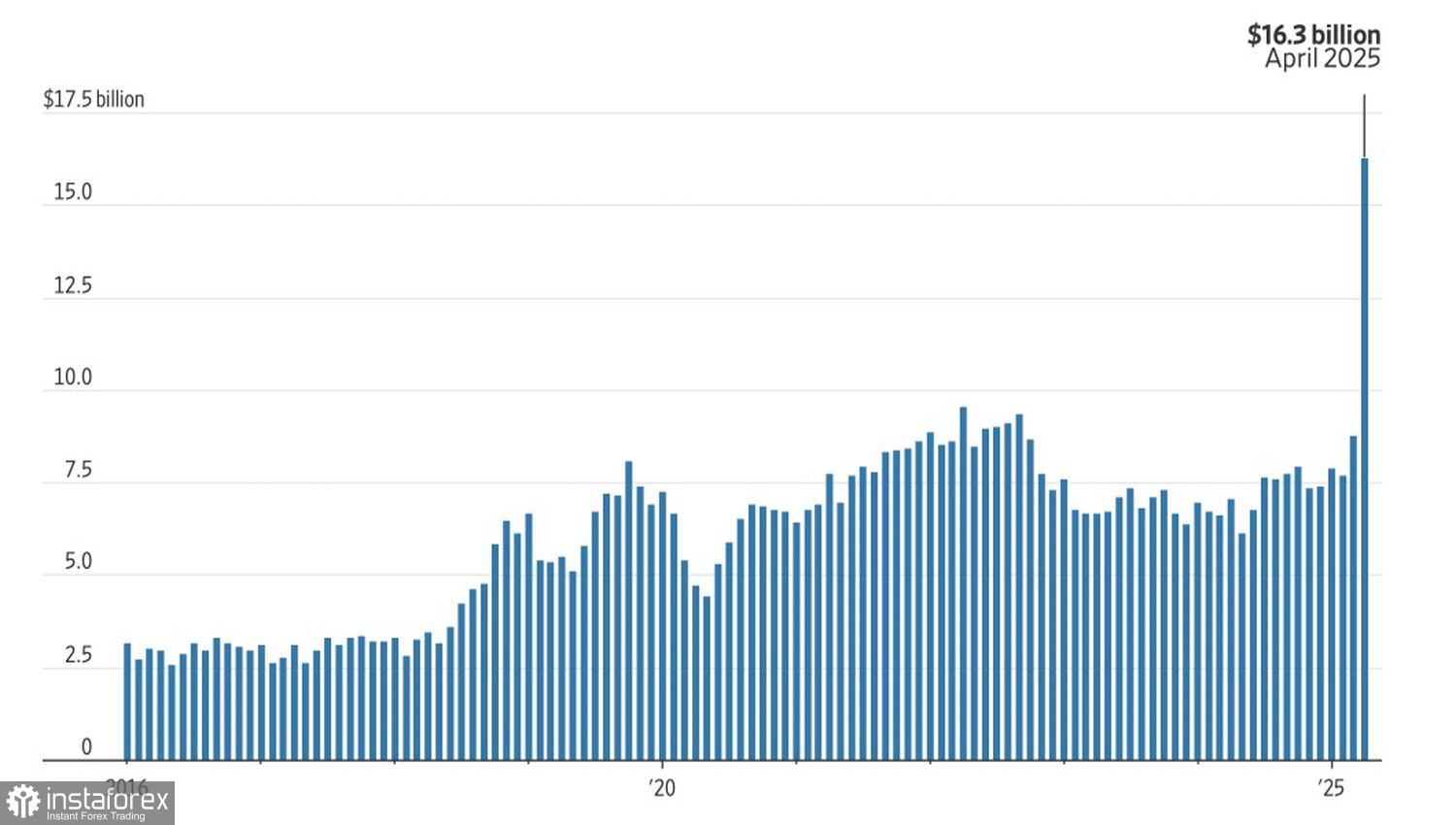

U.S. Zollrevenue-Dynamik

Alles läuft nach Donald Trumps Plan. Die Aktienindizes steigen, und allein im April verzeichneten die USA Einnahmen aus Zöllen in Höhe von rekordverdächtigen 16,3 Milliarden Dollar. Seit Beginn des Fiskaljahres im Oktober haben Zölle dem Bundeshaushalt 63,3 Milliarden Dollar eingebracht—15,4 Milliarden Dollar mehr als im gleichen Zeitraum 2023/2024.

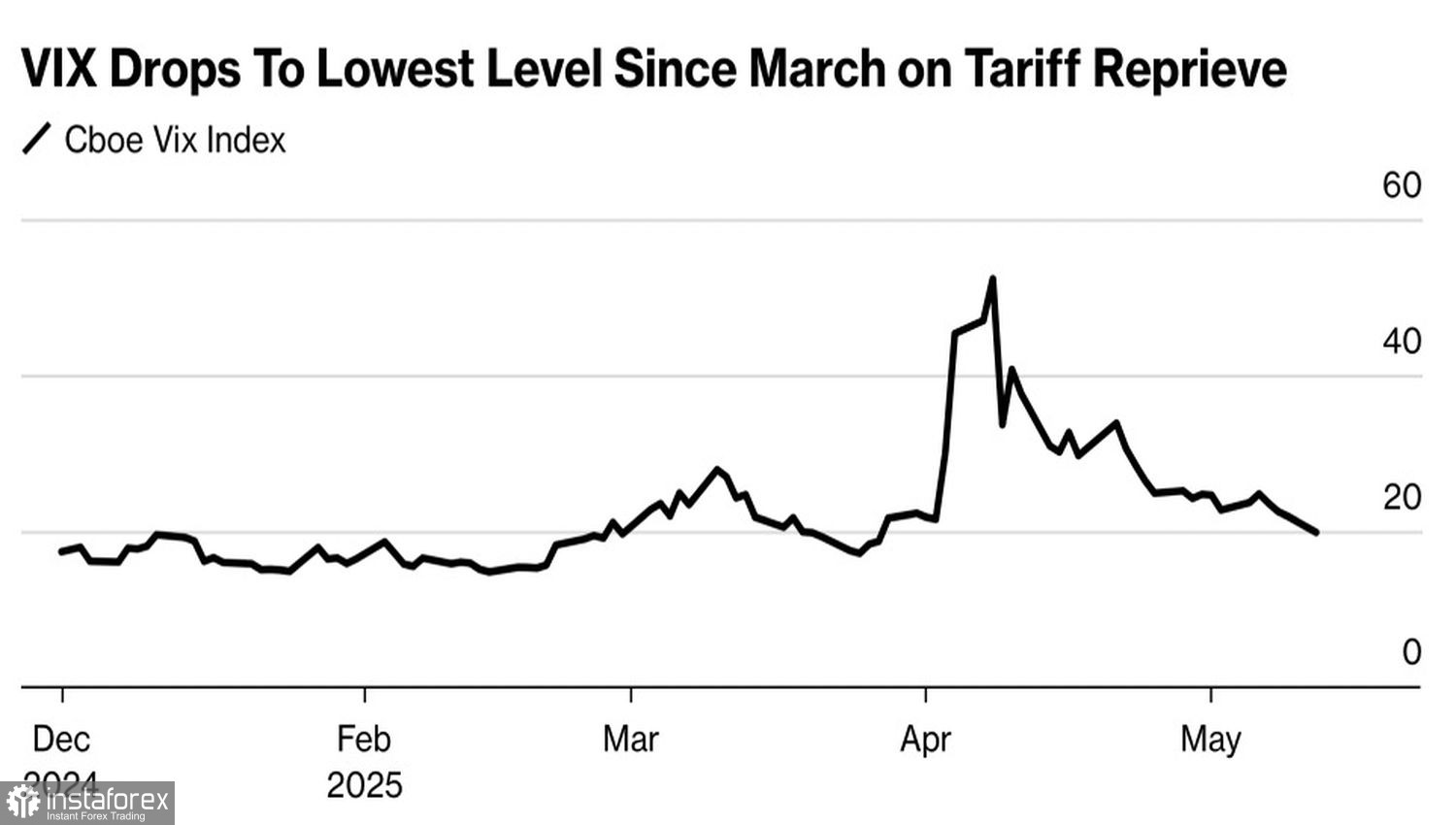

Die Angst ist fast vollständig aus den Finanzmärkten verschwunden, wie der Rückgang des VIX-Volatilitätsindex auf den niedrigsten Stand seit März und das Put-Call-Verhältnis für den S&P 500 auf das niedrigste Niveau seit Februar zeigt.

Dynamik des VIX-Index

Alles Amerikanische liegt wieder im Trend: Aktien, Anleihen, der Dollar und die Vermögenswerte der Magnificent Seven werden schnell gekauft. Anleger scheinen zu vergessen, dass Zölle bereits ihren Tribut an der US-Wirtschaft gefordert haben. Bloomberg-Analysten erwarten, dass sich der Arbeitsmarkt bis Mai abkühlt und die Inflation bis Juni anzieht. Das Risiko einer Stagflation steht noch im Raum, was die entscheidende Frage aufwirft: Um wie viel wird die Fed die Zinsen senken?

Nach dem Abkommen zwischen den USA und China haben die Futures-Märkte ihre Erwartungen an geldpolitische Lockerungen von 75 Basispunkten auf 56 Basispunkte reduziert – und rechnen nun mit zwei Zinssenkungen im Jahr 2025, weniger als den vier, die Ende April erwartet wurden. Der Beginn des Zyklus geldpolitischer Lockerungen hat sich ebenfalls von Juli auf September verschoben.

Meine Ansicht: Der Aufschwung durch die Deeskalation im Handel ist wahrscheinlich schon eingepreist. Der S&P 500 benötigt neue Treiber, um seine Rallye fortzusetzen und neue Rekordhöhen zu erreichen. Ein möglicher Katalysator? Eine erneute Runde fiskalischer Anreize, wie zum Beispiel Steuersenkungen. Bis dahin könnte der Index vor einer Konsolidierungsphase stehen.

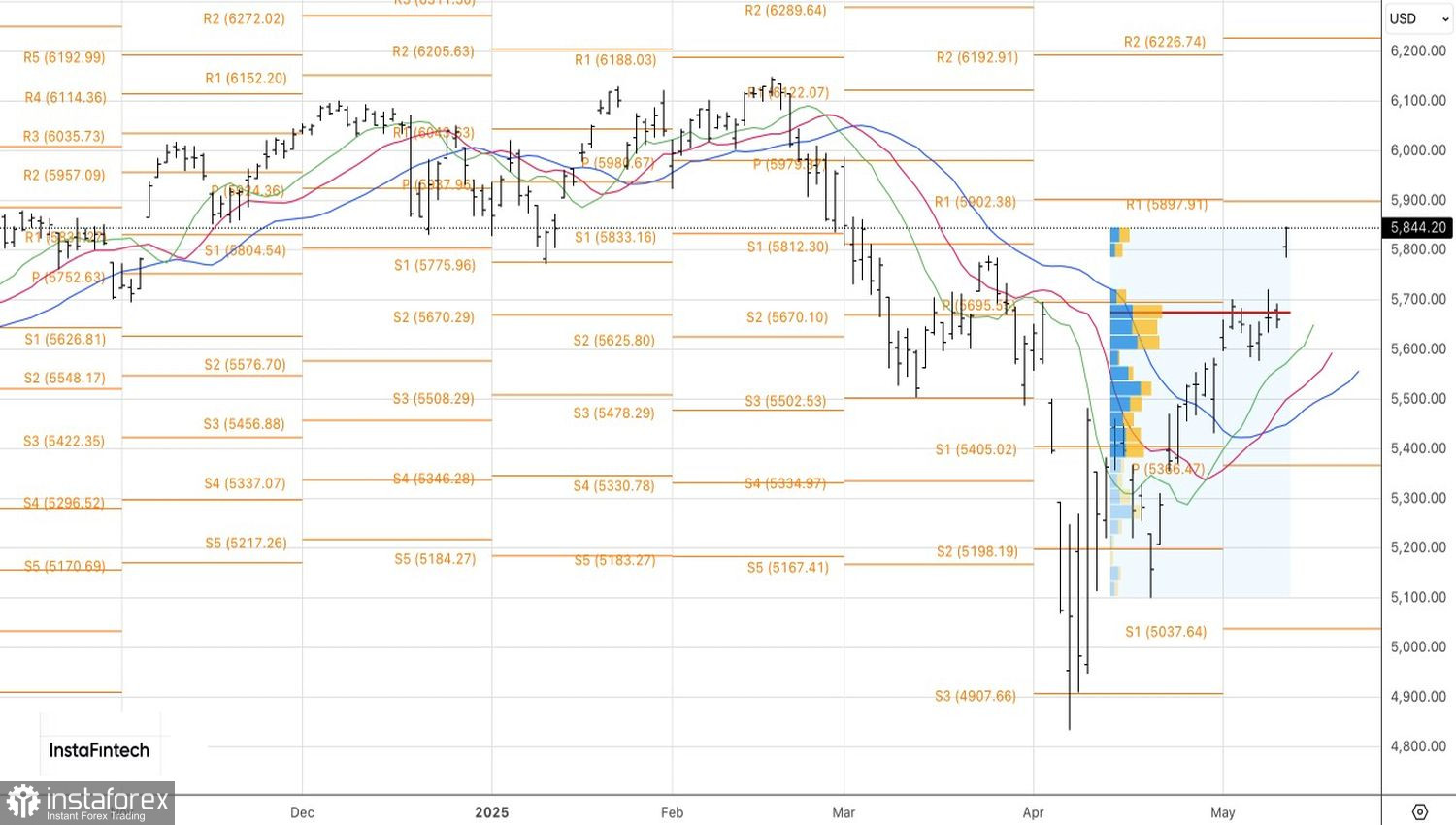

Auf dem Tageschart bleibt der Index in einem Aufwärtstrend und setzt die Erholung seines langfristigen bullischen Verlaufs fort. Langfristige Positionen, die bei 5655 und 5695 begonnen wurden, waren rechtzeitig und profitabel—ihre Zukunft hängt von einem Test des Widerstands bei 5900 ab. Ein Ausbruch würde es rechtfertigen, Long-Positionen auszubauen, während eine Ablehnung eine Umkehr signalisieren und die Tür für Short-Positionen öffnen könnte.