Wenn eine Menge einen Anführer erkennt, drängt sie unaufhaltsam vorwärts und räumt alles aus dem Weg, was im Weg steht. Die Kleinanleger folgten dem Aufruf von Morgan Stanley, "den Rücksetzer zu kaufen" und begannen, US-Aktien mit neuer Energie aufzukaufen. Infolgedessen übertrafen ihre Netto-Long-Positionen am 19. Mai erstmals die 4 Milliarden USD-Marke. Der Markt ignorierte die Herabstufung der US-Kreditwürdigkeit vollständig und hört nur das, was er hören möchte.

Logischerweise hätten die Maßnahmen von Moody's als Warnsignal für überkaufte Bedingungen im S&P 500 dienen sollen. Die fiskalischen Probleme der USA könnten sich erheblich verschärfen, wenn der Kongress die Steuererleichterungen von 2017 verlängert, ohne die Ausgaben zu senken. Dies könnte einen Anstieg der Renditen von Staatsanleihen auslösen, die Unternehmenskosten erhöhen, die Gewinne schmälern und die globalen Aktienindizes nach unten ziehen. Derzeit scheint der Anstieg der Anleiherenditen für die meisten Menschen kein Problem zu sein.

Dynamik des MSCI-Index vs. US-Treasury-Renditen

Auch die Unwilligkeit der Federal Reserve zu handeln, spielt eine Rolle. Laut John Williams, dem Präsidenten der New York Fed, wird die Zentralbank wahrscheinlich vor Juni oder Juli keine klare Position zu den wirtschaftlichen Folgen der Politik des Weißen Hauses einnehmen. Der Markt sollte nicht vor September mit einer Zinssenkung rechnen, eine Ansicht, die auch vom Terminmarkt geteilt wird, der nun nur zwei Zinssenkungen bis zum Jahresende erwartet. Normalerweise würde dies die US-Aktien enttäuschen – nicht diesmal. JP Morgan hat erklärt, dass selbst eine globale Rezession die Zentralbanken möglicherweise nicht dazu veranlasst, einzugreifen; sie sind zu selbstgefällig geworden.

HSBC behauptet, dass der Waffenstillstand zwischen den USA und China das Spiel verändert hat und eine langfristige Risikobereitschaft anheizt. Wells Fargo stimmt zu und rät Investoren, Schwellenländeraktien zugunsten ihrer amerikanischen Pendants aufzugeben. Die Weltwirtschaft könnte sich bis zum Jahresende erholen, aber vorerst ist es Zeit, "Buy America" zu praktizieren.

Entwicklung des S&P 500 im Vergleich zum Emerging Markets Index

Wenn eine Herabstufung der US-Kreditwürdigkeit den Markt nicht erschüttert hat, könnte es etwas Schlimmeres brauchen, um eine Korrektur im S&P 500 auszulösen. Privatanleger blähen eine Blase im breiten Marktindex auf, und wenn sie platzt, könnte der Rückgang schnell erfolgen. JP Morgan schätzt, dass eine Kreditkrise und sinkende Gewinnprognosen dazu führen könnten, dass US-Aktien um 10 % fallen.

Würde das jedoch ausreichen, um die Angst wieder einzuführen? Wenn Moody's und die Fed die Meinung der Menge nicht ändern können, können es dann private Unternehmen?

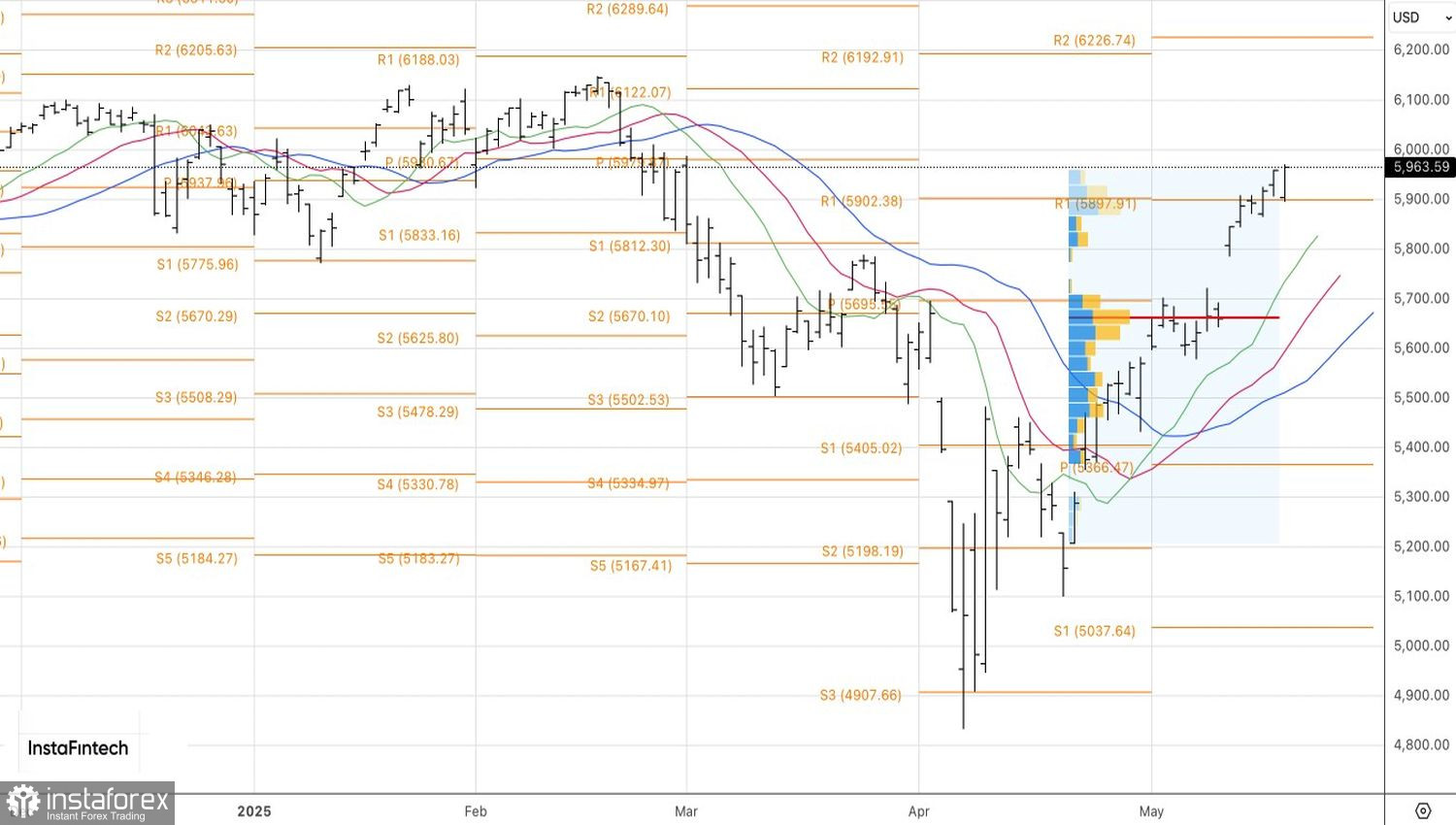

Technischer Ausblick

Auf dem Tageschart des S&P 500 ist es den Bullen gelungen, den Index über dem wichtigen Niveau von 5900 zu halten, wodurch Long-Positionen erhalten bleiben. Es macht Sinn, diese Long-Positionen vorerst zu halten, mit einem Ziel von 6045 und 6120. Ein Stop-Loss wird in der Nähe des Clusters von Pivot-Niveaus bei 5900 empfohlen.