Nach der letzten regulären Sitzung schlossen die US-Aktienindizes im Minus. Der S&P 500 fiel um 0,67%, während der Nasdaq 100 um 1,00% nachgab. Der industrielle Dow Jones sank um 0,61%. Gestern waren die Märkte wegen eines Feiertags geschlossen, und es wurden nur Futures gehandelt.

Heute, während der asiatischen Handelsstunden, stiegen die Futures auf den S&P 500 und den Nasdaq 100 um 1% und hielten ihre Gewinne nach dem Feiertag am Montag. Dieser Aufschwung folgte auf die Entscheidung von Präsident Donald Trump, die Frist zur Verhängung aggressiver Zölle auf Länder der Eurozone zu verlängern, und eine Verzögerung von mehr als einem Monat zu gewähren. Futures auf europäische Indizes gaben leicht nach, während asiatische Aktien stiegen und frühere Verluste desselben Tages wettmachten.

Die Anleihemärkte stiegen, nachdem Japan sein Vorhaben signalisierte, seinen Schuldenmarkt nach wochenlangem Abverkauf zu stabilisieren. Auch der US-Dollar erholte sich etwas.

Die Rendite der 20-jährigen japanischen Staatsanleihen fiel um 19,5 Basispunkte, nachdem das japanische Finanzministerium die Marktteilnehmer um Rückmeldung zum angemessenen Ausgabenumfang von Staatsanleihen gebeten hatte. Japans Maßnahmen deuten auf den Versuch hin, einen Markt zu stabilisieren, auf dem Anleiheverkäufe die Renditen auf Rekordhöhen getrieben hatten. Laut Medienberichten bat die Umfrage des Ministeriums auch um Kommentare zur aktuellen Marktsituation—ein ungewöhnlicher Schritt angesichts seines Timings und der breiten Adressaten.

Die Rendite der 10-jährigen US-Staatsanleihen fiel ebenfalls um fünf Basispunkte. Die Renditen langfristiger Staatsanleihen in Australien, Neuseeland und anderen Ländern sanken ebenfalls, als Investoren auf die Nachrichten reagierten.

Was Trumps Handelspolitik betrifft, so deutet eine aktuelle Analyse von Ökonomen darauf hin, dass seine Zollandrohungen das Risiko bergen, das US-Haushaltsdefizit zu vergrößern—was den Dollar am stärksten beeinträchtigen könnte, indem es dessen Attraktivität schmälert. Investoren bereiten sich auch auf die bevorzugte Inflationskennzahl der Federal Reserve vor—den Personal Consumption Expenditures (PCE) Price Index—der am Ende der Woche veröffentlicht wird. Es wird erwartet, dass der April-Wert basierend auf Konsensprognosen um 0,1% steigt. Dies könnte die Fed veranlassen, ernsthaft über eine Zinssenkung im Herbst nachzudenken.

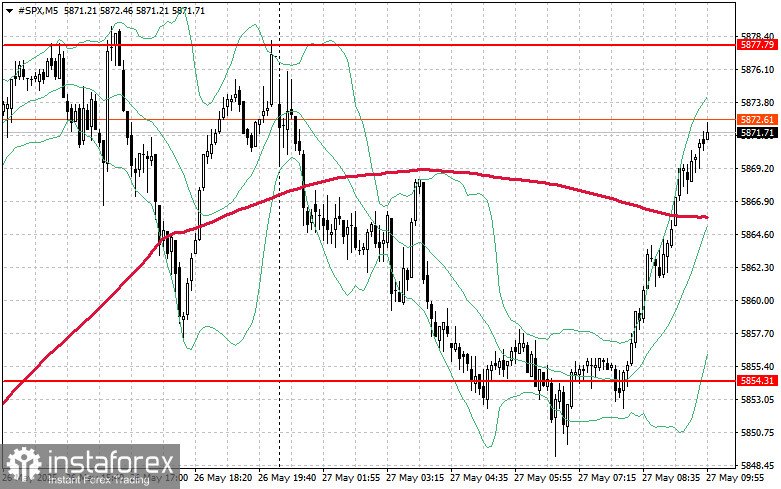

Technische Perspektive für den S&P 500

Die Hauptaufgabe für Käufer heute wird es sein, den nächsten Widerstandsbereich bei $5877 zu durchbrechen. Dies würde weiteres Wachstum signalisieren und den Weg für einen Vorstoß zum nächsten Level bei $5897 freimachen. Ebenso wichtig für die Bullen wird es sein, das Niveau von $5915 zu halten, was die Position der Käufer weiter stärken würde.

Im Falle eines Abwärtstrends aufgrund eines schwächeren Risikos muss sich die Käuferseite in der Nähe der $5854-Marke bemerkbar machen. Ein Durchbruch unter dieses Niveau könnte das Instrument schnell auf $5833 zurückdrängen und den Weg zu $5812 freimachen.