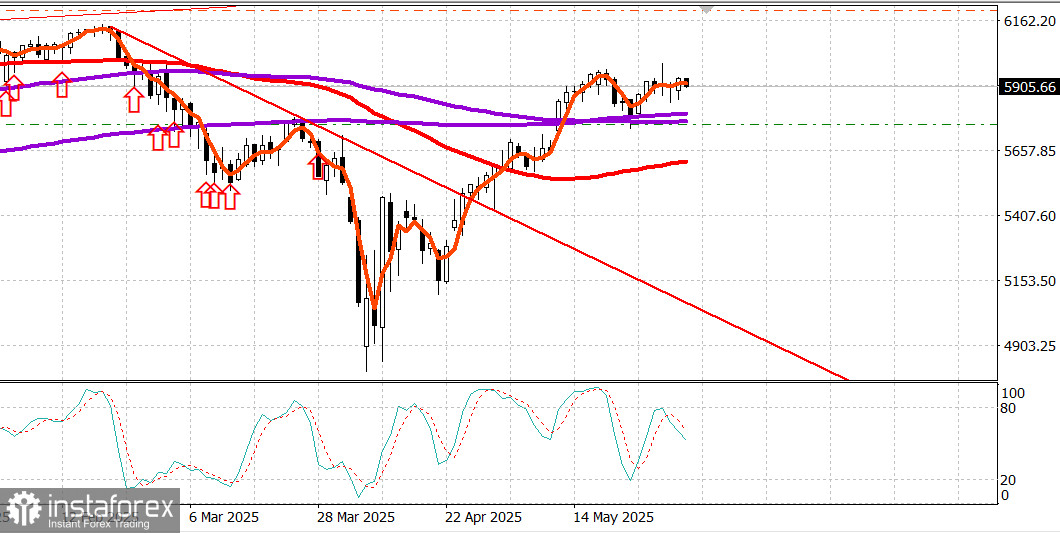

S&P500

Momentaufnahme der wichtigsten US-Aktienindizes am Montag: Dow +0,1%, NASDAQ +0,7%, S&P 500 +0,4%, S&P 500 bei 5.936, im Bereich von 5.400 bis 6.200

Der Aktienmarkt erlitt am Morgen einige Rückschläge, zeigte jedoch erneut seine Widerstandsfähigkeit, wobei Blue-Chip-Aktien als stabilisierende Kraft wirkten.

Berichten des Wall Street Journal zufolge plant Meta Platforms (META 670,90, +23,41, +3,6%) bis 2026 vollautomatische KI-generierte Anzeigen einzuführen. Gleichzeitig war NVIDIA (NVDA 137,38, +2,25, +1,7%), ein konsequenter Vorreiter in der KI-Industrie, einer der besten Performer.

Der Vanguard Mega-Cap Growth ETF (MGK) stieg um 0,9% und übertraf damit den Invesco S&P 500 Equal-Weighted ETF (RSP), der am Tag um 0,1% zulegte.

Der anfängliche Rückgang am Markt wurde durch Wochenendnachrichten ausgelöst, dass die USA die Zölle auf Stahl- und Aluminiumimporte ab Mittwoch auf 50% verdoppeln würden, verbunden mit der aggressiven Haltung Chinas, das den USA vorwarf, ein zuvor in Genf geschlossenes Handelsabkommen zu brechen.

Diese Kombination löste Bedenken am Markt über möglicherweise höhere Inflation aus, die nicht nur durch die Zollerhöhung, sondern auch durch mögliche Unterbrechungen der Lieferkette entstehen könnte.

Der marktkapitalisierungsgewichtete S&P 500 fiel kurz nach der Eröffnung um 0,9%, erholte sich jedoch rasch nach einem stärker als erwartet ausgefallenen ISM Manufacturing PMI im Mai um 10:00 Uhr ET sowie einem CNBC-Bericht, der nahelegte, dass die Präsidenten Trump und Xi später in der Woche Erklärungen abgeben könnten. Später berichtete Reuters unter Berufung auf einen Entwurf eines Briefes des US-Handelsbeauftragten, dass die Trump-Administration die besten Angebote von Ländern für Handelsgespräche bis Mittwoch in Betracht ziehen würde.

Ab der Veröffentlichung des ISM-Berichts neigte der Handel deutlich zur Oberseite, wobei der S&P 500 und der Nasdaq Composite beide nacheinander Sitzungshochs erreichten und weitgehend auf diesen Niveaus schlossen.

Bemerkenswert an dieser Bewegung ist, abgesehen davon, dass sie bei relativ geringem Volumen stattfand, dass sie selbst dann auftrat, als die Renditen von Staatsanleihen aufgrund von Verkaufsdruck stiegen. Dies impliziert, dass die Aktienmarktrally teilweise durch einen Kapitalschwenk von Anleihen zu Aktien angetrieben worden sein könnte.

Wir könnten auch spekulieren, dass Short-Covering und der Druck auf bargeldreiche Investoren, die befürchteten, weitere Kurssteigerungen zu verpassen, eine Rolle spielten, da die anhaltende Stärke des Marktes sie zwang, wieder einzusteigen.

10 von 11 Sektoren des S&P 500 schlossen höher. Der Energiesektor (+1,2%) war der Spitzenreiter, gestützt von einem 3,0% Anstieg der Ölpreise ($62,57, +1,81) nachdem OPEC+ zugestimmt hatte, die Produktion im Juli um nur 411.000 Barrel pro Tag zu erhöhen - weniger, als Händler befürchtet hatten.

Der Sektor Informationstechnologie (+0,9%) war der zweitstärkste und trug erheblich zu den breiteren Marktgewinnen bei, neben Kommunikationsdiensten (+0,6%). Der einzige Sektor, der leicht niedriger schloss, war Industrie (-0,2%).

Die Marktbreite zeigte den begrenzten Bereich der Rally am Montag. Rückläufige Werte übertrafen die Aufsteiger im Verhältnis etwa 5 zu 4 an der NYSE, während an der Nasdaq die Aufsteiger die Rückläufigen leicht überwogen.

Jahresperformance bis dato:

- S&P 500 +0,9%

- Nasdaq -0,4%

- DJIA -0,5%

- S&P 400 -4,1%

- Russell 2000 -7,2%

Wirtschaftskalender am Montag

Der ISM Manufacturing Index (Mai) fiel auf 48,5% (Konsens: 49,0%) von 48,7% im April.

Ein Wert unter 50,0% signalisiert eine Kontraktion und zeigt an, dass die Herstellungsaktivität leicht schneller als im Vormonat zurückging.

Wichtige Erkenntnis: Die Unsicherheit im Zusammenhang mit Zöllen belastete die Herstellungsaktivität.

Die Bauausgaben (April) sanken um 0,4% im Vergleich zum Vormonat (Konsens: +0,1%) nach einer Abwärtsrevision im März (-0,8% gegenüber vorherigen -0,5%).

Private Bauprojekte: -0,7% MoM

Öffentliche Bauprojekte: +0,4% MoM

Jahresvergleich: -0,5%

Wichtige Erkenntnis: Die Ausgaben im Wohnungsbau gingen merklich zurück aufgrund eines Rückgangs im Neubau von Einfamilienhäusern.

Energiesektor

Brent Rohöl stieg auf $64,90 pro Barrel, ein bemerkenswerter Anstieg, der durch die Erkenntnis ausgelöst wurde, dass die Produktionssteigerung der OPEC geringer war als der Markt erwartet hatte.

Schlussfolgerung Der US-Aktienmarkt zeigte am Montag Stärke, was die Wahrscheinlichkeit eines möglichen Ausbruchs auf neue Jahreshöchststände untermauert.