S&P500

Der US-Aktienmarkt hält inne vor den Arbeitsmarktzahlen der USA

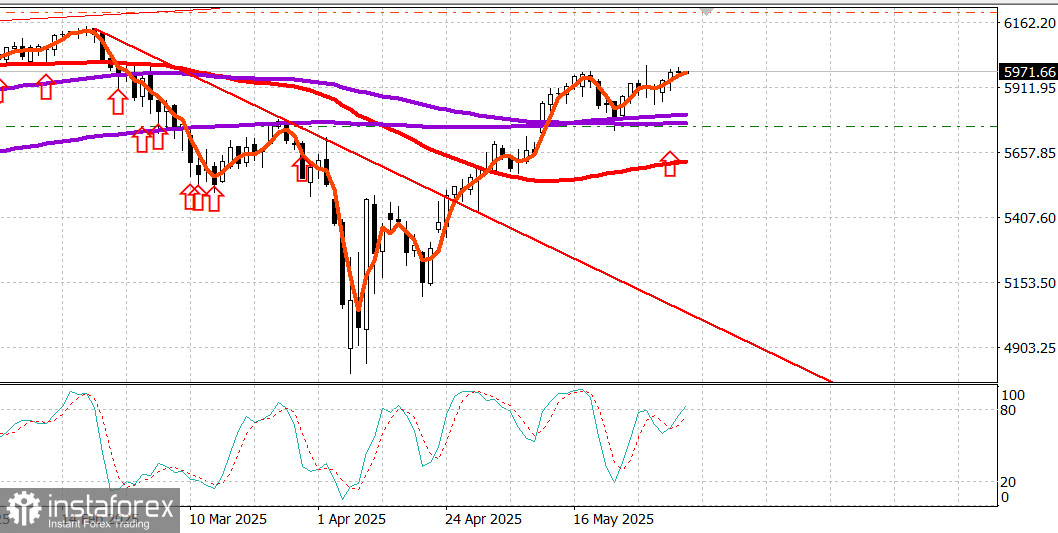

Momentaufnahme der wichtigsten US-Indizes am Mittwoch: Dow -0,2%, NASDAQ +0,3%, S&P 500 unverändert bei 5970, gehandelt innerhalb einer Spanne von 5400–6200.

Der Aktienmarkt war lebhaft, aber startete nicht richtig durch, da die Sitzung durch einige enttäuschende Wirtschaftsdaten und Trumps Bemerkung, dass Präsident Xi "ein sehr harter Mann ist und äußerst schwierig, Geschäfte mit ihm zu machen", getrübt wurde.

Es gab keinen weiteren Zusammenhang zu Trumps Aussage, obwohl Gerüchte im Umlauf waren, dass die beiden Führungskräfte am Freitag sprechen könnten. Dennoch war der Kommentar genug, um Zweifel über den Zustand der US-China-Beziehungen und die Zukunft ihrer jeweiligen Zölle und Handelsbeschränkungen zu schüren. Medienberichte stellten fest, dass China weiterhin die Versorgung des Marktes mit Seltenen Erden streng begrenzt—was bereits große Autohersteller, insbesondere in Europa, beeinträchtigt.

Im Großen und Ganzen dümpelte der Markt in einer schleppenden Sitzung ohne Überzeugung von Käufern und Verkäufern.

Dennoch konnten kapitalgewichtete Indizes dank relativer Stärke bei Mega-Cap-Aktien, insbesondere Meta Platforms (META 687,95, +21,10, +3,2%), Amazon.com (AMZN 207,23, +1,52, +0,7%) und NVIDIA (NVDA 141,92, +0,70, +0,5%), ihre Position halten. Ihre Gewinne halfen, die Schwäche bei CrowdStrike (CRWD 460,56, -28,20, -5,8%) nach einem Umsatzfehltritt und enttäuschender Prognose sowie bei Apple (AAPL 202,82, -0,45, -0,2%), das auf die Bewertung "Halten" herabgestuft wurde, auszugleichen.

Einmal mehr stachen Halbleiteraktien aus der Menge heraus, wie ein Anstieg des Philadelphia Semiconductor Index um 1,4% beweist. Sie waren die Ausnahme in einem unentschlossenen Markt, der auch mit Wachstumsängsten zu kämpfen hatte, ausgelöst durch grundlegende Wirtschaftsberichte.

Der Mai ADP Beschäftigungsänderungsbericht zeigte, dass die privaten Arbeitsplätze nur um 37.000 Stellen stiegen (Konsens: 115.000), wobei es keine neuen Stellen in kleinen Unternehmen gab, die tatsächlich 13.000 Arbeitsplätze verloren. Dieser Bericht wurde um 8:15 Uhr ET veröffentlicht, gefolgt vom Mai ISM Dienstleistungs-PMI um 10:00 Uhr ET, der mit einem kontraktiven 49,9% endete—erst die vierte sub-50-Lesung in den letzten 60 Monaten.

Die Renditen von Staatsanleihen sanken nach beiden Berichten. Die 2-Jahres-Rendite fiel von 3,96% unmittelbar vor der Veröffentlichung des ADP-Berichts auf 3,88% - ein Rückgang um 8 Basispunkte. Die 10-Jahres-Rendite sank von 4,46% auf 4,36%, ein Rückgang um 10 Basispunkte.

Der US-Dollar wurde ebenfalls schwächer gehandelt neben den Staatsanleihenrenditen, aber die fallenden Zinssätze reichten nicht aus, um Aktien zu inspirieren, die in einer konsolidierenden Sitzung pausierten.

Bis heute ist der S&P 500 um 23,5% von seinem Tiefstand am 7. April gestiegen und wird zu 21,6x erwarteten 12-Monats-Gewinnen gehandelt, einer 17%igen Prämie über seinem 10-Jahres-Durchschnitt, laut FactSet.

Der Kommunikationsdienstleistungssektor (+1,4%) führte alle Sektoren an und war der einzige, der mindestens 1,0% zulegen konnte. Die nächsten besten Werte waren Materialien (+0,3%) und Immobilien (+0,3%). Die größten Verluste waren bei Energie (-1,9%) und Versorgern (-1,7%) zu verzeichnen.

Jahresbilanz bisher:

- S&P 500: +1,5%

- Nasdaq: +0,8%

- DJIA: -0,3%

- S&P 400: -3,1%

- Russell 2000: -5,9%

Wirtschaftskalender am Mittwoch

ISM Dienstleistungs-PMI fiel im Mai auf 49,9% (Konsens: 52,0%) von 51,6% im April. Die 50,0%-Schwelle markiert die Grenze zwischen Expansion und Kontraktion, so dass die Mai-Lesung einen Wechsel von Wachstum zu Schrumpfung im Dienstleistungssektor widerspiegelt.

Dies ist erst das vierte Mal in den letzten 60 Monaten, dass der Index unter 50,0% gefallen ist. Die Kernaussage ist, dass der Bericht eine beunruhigende Mischung aus nachlassendem Wachstum im größten Teil der Wirtschaft und anhaltenden Preisdruck signalisiert—möglicherweise als Stagflation interpretiert (trotz des Beschäftigungskomponents, das in die Expansion zurückkehrt). Jedenfalls ist die Hauptbotschaft, dass das Wachstum vor dem Hintergrund anhaltender Zollunsicherheiten langsamer geworden ist.

Der ADP-Beschäftigungsbericht zeigte, dass die privaten Gehaltslisten im Mai um 37.000 gestiegen sind (Konsens: 115.000) nach einer nach unten revidierten 60.000 im April (aus 62.000). Der Güterproduktionssektor verlor 2.000 Arbeitsplätze, während der Dienstleistungssektor 36.000 hinzufügte. Mittelgroße Unternehmen fügten 49.000 Arbeitsplätze hinzu, kleine Unternehmen verloren 13.000, und große Unternehmen verloren 3.000.

Der S&P Global US Services PMI stieg von zuvor 50,8 auf 53,7.

Der MBA Hypothekenantragsindex ging in der Woche um 3,9% zurück, wobei Refinanzierungsanträge um 4% und Kaufanträge ebenfalls um 4% zurückgingen.

Energiemarkt: Brent-Rohöl wird bei $64,90 gehandelt. Die Ölpreise kämpfen trotz steigender OPEC-Produktion darum, in der Nähe von $65 zu bleiben.

Fazit: Der Aktienmarkt hält an seinen Gewinnen fest, aber wirtschaftliche Gegenwinde drücken zunehmend zurück.