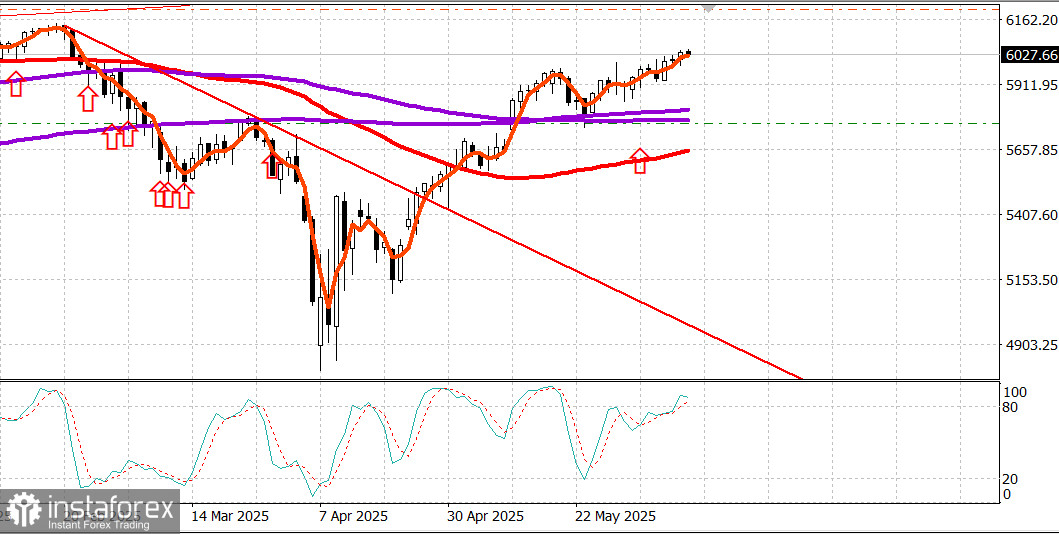

S&P 500

Ein Überblick über die wichtigsten US-Aktienindizes am Dienstag: Dow +0,3%, NASDAQ +0,6%, S&P 500 +0,6%, S&P 500 bei 6.038, Spannweite 5.400–6.200.

Der Aktienmarkt stieg am Dienstag, unterstützt durch anhaltende Hoffnungen auf ein positives Ergebnis in den Handelsverhandlungen zwischen den USA und chinesischen Beamten.

Der S&P 500 (+0,6%) und der Nasdaq schlossen beide mit einem Gewinn von 0,6%, während der Dow (+0,3%) im Monatsvergleich weiterhin hinterherhinkt.

Die Handelssitzung verlief im Allgemeinen ereignislos, obwohl der Markt zwei Runden Verkaufsdruck widerstand, die die großen Durchschnittswerte kurzzeitig von ihren Höchstständen abrutschen ließen, bevor sie sich wieder zu Intraday-Hochs erholten.

Die Anerkennung von Präsident Trump, dass Iran in seinen Nuklearverhandlungen mit den USA „viel aggressiver“ wird, führte zu einem kurzen Rückgang am späten Vormittag, der jedoch schnell zu erneuten Gewinnen führte.

Später am Tag erklärte Handelsminister Lutnick, dass die Verhandlungen mit China sehr gut verlaufen und möglicherweise morgen fortgesetzt werden könnten.

Zehn Sektoren beendeten den Tag höher, angeführt von Energie (+1,8%), obwohl Rohöl seine morgendlichen Gewinne nicht halten konnte und die Sitzung mit einem Rückgang von 0,5% bei 64,96 USD pro Barrel beendete. Nichtzyklische Konsumgüter (+1,2%) folgten, unterstützt durch die Fortsetzung des gestrigen Aufschwungs von Tesla (TSLA 326,09, +17,51, +5,7%).

Der gewichtige Technologiesektor (+0,5%) hielt mit dem breiten Markt Schritt und wurde durch die Stärke bei den Halbleiterherstellern gestützt. Dies half dem PHLX Semiconductor Index (+2,1%) sein monatliches Plus auf 10,2% auszudehnen, wobei Intel (INTC 22,11, +1,63, +8,0%) relative Stärke zeigte angesichts wachsender Optimismus über seine neue Fertigungstechnologie.

Der Industriesektor (-0,4%) schnitt schlechter ab aufgrund von Gewinnmitnahmen in den Verteidigungsaktien nach jüngster Stärke.

Transportaktien entwickelten sich gut, wobei der Dow Jones Transportation Average (+1,3%) zu seinen Mai-Hochs zurückkehrte, nachdem Norfolk Southern (NSC 252,92, +2,35, +0,9%) einen 5%igen Anstieg des Schienenverkehrsvolumens für das laufende Quartal meldete.

US-Staatsanleihen endeten am langen Ende leicht höher und insgesamt leicht niedriger im Vorfeld der morgigen Veröffentlichung des Verbraucherpreisindex für Mai (Konsens +0,2%). Das Finanzministerium versteigerte in Reaktion auf die schwache Nachfrage 58 Milliarden USD in 3-Jahres-Anleihen, während es in der morgigen Sitzung eine Wiedereröffnung von 10-Jahres-Anleihen im Umfang von 39 Milliarden USD geben wird.

Der einzige bemerkenswerte Bericht im Wirtschaftskalender war der NFIB Small Business Optimism Index für Mai, der von 95,8 im April auf 98,8 gestiegen ist.

Der Wirtschaftskalender am Mittwoch: Um 7:00 Uhr ET wird der MBA Weekly Mortgage Applications Index veröffentlicht (vorher -3,9%). Um 8:30 Uhr ET werden die Inflationsdaten für Mai bekannt gegeben (Konsens +0,2%; vorher +0,2%), zusammen mit dem Kern-VPI (Konsens +0,3%; vorher +0,2%). Um 14:00 Uhr ET wird der Treasury Budget für Mai verfügbar sein (vorher -258,4 Milliarden USD).

Jahresverlauf der Benchmark-Aktienindizes:

- S&P 500 +2,7%

- Nasdaq Composite +2,1%

- Dow Jones Industrial Average +0,8%

- S&P Midcap 400 -1,8%

- Russell 2000 -3,4%

Energie Markt Brent-Rohöl wird jetzt bei 67 USD pro Barrel gehandelt.

Fazit Der Aktienmarkt steigt weiterhin, wenn auch sehr langsam. Alle Augen sind auf die heutigen Inflationsberichte gerichtet. Vorerst erwarten wir weiteres Wachstum.