S&P 500

Übersicht am 13.06

US-Markt: Markt fällt nach israelischen Luftangriffen auf den Iran

Wichtige US-Indizes am Donnerstag: Dow +0,2 %, Nasdaq +0,2 %, S&P 500 +0,4 %, S&P 500 bei 6045, Spanne 5600 – 6200.

Stand Freitagmorgen: Über Nacht führte Israel massive Luftangriffe auf den Iran durch und zielte auf nukleare Einrichtungen und Personen, die an der Führung des iranischen Atomprogramms beteiligt sind.

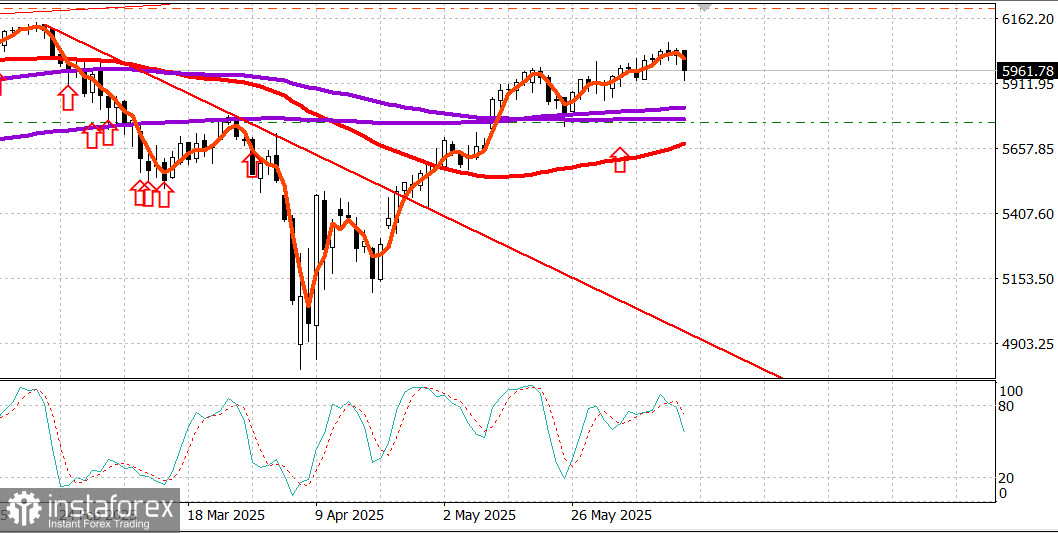

Der S&P 500 fiel im elektronischen Vorhandel auf 5.960, ein Minus von 1,5 %.

Öl stieg auf 76,90 $, zog sich dann aber auf 71,50 $ zurück.

Gold stieg auf 3.416 $.

Das ist das Bild am Morgen des 13. Juni. Unten finden Sie eine Beschreibung der Handelssitzung vom 12. Juni.

Der S&P 500 (+0,4 %) schloss am Donnerstag mit moderaten Gewinnen und lag leicht vor dem Nasdaq (+0,2 %) und dem Dow (+0,2 %), während kleine Unternehmen zurückblieben, wodurch der Russell 2000 um 0,4 % fiel.

Der moderat höhere Schlusskurs bei den Large-Cap-Indizes spiegelte eine anhaltende Widerstandsfähigkeit gegen Verkaufsdruck wider, da die Teilnehmer vorsichtig waren, mehr Gewinne nach der starken Rallye von den April-Tiefs zu verpassen.

Aktien standen unter etwas Druck aufgrund von Präsident Trumps verschärfter Haltung im Handel und erneuten geopolitischen Sorgen im Nahen Osten. Dies wurde jedoch durch Wirtschaftsdaten ausgeglichen, die Erwartungen von Zinssenkungen unterstützten. Präsident Trump erklärte, dass Briefe mit Handelsbedingungen an verschiedene Länder gesendet würden. Diese Vorschläge würden wenig Raum für Verhandlungen lassen, da er hinzufügte, dass sie eine „Friss oder stirb“-Klausel enthalten würden.

Weitere Aufmerksamkeit zog die Eskalation der Spannungen im Nahen Osten auf sich, nachdem gestern berichtet wurde, dass den Mitarbeitern der US-Botschaft in Bagdad gestattet wurde, abzureisen. Präsident Trump bestätigte diesen Bericht letzte Nacht, während ABC News heute berichtete, dass Israel militärische Maßnahmen gegen den Iran mit logistischer Unterstützung der Vereinigten Staaten erwägt.

Die veröffentlichten Wirtschaftsdaten beinhalteten einen kühleren als erwarteten Bericht des Erzeugerpreisindexes (PPI) für Mai (+0,1 %; Konsens +0,2 %) und einen Bericht über Arbeitslosenanträge, der einen signifikanten Anstieg der fortlaufenden Anträge zeigte (+54.000 auf 1,956 Millionen), ein Niveau, das seit Ende 2021 nicht mehr erreicht wurde.

Diese Daten stärkten die Markterwartungen für eine Zinssenkung im September und trugen zu einer Markterholung von den Morgen-Tiefs bei.

Acht Sektoren beendeten den Tag im positiven Bereich, wobei der hochverzinsliche Technologiesektor (+1,0 %) knapp hinter dem niedrigverzinslichen Versorgungssektor (+1,3 %) lag.

Der Technologiesektor wurde den ganzen Tag über durch seine fünftgrößte Komponente, Oracle (ORCL 199,85, +23,47, +13,3 %), unterstützt, das auf ein neues Rekordhoch stieg, nachdem es die Erwartungen für das dritte Quartal übertraf und eine den Erwartungen entsprechende Prognose für das vierte Quartal abgab.

Halbleiterhersteller führten früh in der Sitzung, aber der PHLX Semiconductor Index (+0,3 %) gab den Großteil seiner anfänglichen Gewinne ab und blieb hinter dem breiteren Markt zurück.

Auf der negativen Seite zeigte der Sektor für Kommunikationsdienste (-0,6 %) die schwächste Leistung, obwohl er in diesem Monat einer der Führer bleibt, mit einem Anstieg von 3,2 % seit Ende Mai im Vergleich zu einem Gewinn von 2,3 % des S&P 500 im gleichen Zeitraum. Industriewerte (-0,2 %) schnitten ebenfalls schlechter ab, da Boeing (BA 203,75, -10,25, -4,8 %) die Gruppe nach unten zog, nachdem ein Air India Boeing 787 kurz nach dem Start in Ahmedabad abgestürzt war.

Staatsanleihen beendeten den Tag mit soliden Zuwächsen, wobei 10-jährige Anleihen und kürzer laufende Laufzeiten etwa flach endeten, während langlaufende Anleihen nach einer starken Auktion von 30-jährigen Anleihen im Wert von 22 Milliarden $ überdurchschnittlich abschnitten. Die Rendite der 10-jährigen fiel um sechs Basispunkte auf 4,36 % und schloss knapp unter ihrem 50-Tage-Durchschnitt (4,369 %).

Übersicht über die Wirtschaftsdaten:

Der Erzeugerpreisindex stieg im Mai um 0,1 % im Monatsvergleich (Konsens +0,2 %) nach einem revidierten Rückgang von 0,2 % (von -0,5 %) im April. Der Kern-PPI, der Lebensmittel und Energie ausschließt, stieg ebenfalls um 0,1 % im Monatsvergleich (Konsens +0,3 %), während der April-Wert von -0,4 % auf -0,2 % revidiert wurde.

Im Jahresvergleich stieg der PPI um 2,6 % im Vergleich zu einem revidierten Wert von 2,5 % im April (von 2,4 %), während der Kern-PPI (ohne Lebensmittel und Energie) um 3,0 % im Vergleich zu einem revidierten 3,2 % im April stieg (von 3,1 %).

Der wesentliche Punkt aus dem Bericht ist, dass der positive Effekt der kühleren als erwarteten monatlichen Ergebnisse weitgehend durch die Aufwärtsrevisionen der April-Daten ausgeglichen wurde.

Trotzdem sank der jährliche Kern-PPI von 3,2 % auf 3,0 %, was eine positive Entwicklung darstellt.

Die Erstanträge auf Arbeitslosenhilfe beliefen sich in der Woche, die am 7. Juni endete, auf insgesamt 248.000 (Konsens 250.000), unverändert gegenüber dem nach oben revidierten vorläufigen Wochenwert von 247.000.

Die fortlaufenden Arbeitslosenansprüche stiegen in der Woche, die am 31. Mai endete, um 54.000 auf 1,956 Millionen im Vergleich zu den nach unten revidierten 1,902 Millionen der Vorwoche (revidiert von 1,904 Millionen).

Der wesentliche Punkt aus dem Bericht ist, dass die fortlaufenden Anträge ein Niveau erreicht haben, das seit Ende 2021 nicht mehr erreicht wurde, was einige Bedenken hinsichtlich der Stärke des Arbeitsmarktes auslöst, da es für entlassene Arbeitnehmer zunehmend schwierig wird, schnell neue Beschäftigung zu finden.

Am Freitag werden die Daten auf die Veröffentlichung des vorläufigen University of Michigan Consumer Sentiment Index für Juni um 10:00 Uhr ET beschränkt bleiben (Konsens 53,0; vorher 52,2).

Jahresauftakt-Performance:

S&P 500: +2,8 %

Nasdaq Composite: +1,8 %

Dow Jones Industrial Average: +1,0 %

S&P Midcap 400: -2,2 %

Russell 2000: -4,1 %

Ölstand am Morgen: siehe Beginn dieses Berichts.

Fazit: Eine Korrektur von etwa -1,5 % in den Indizes ist bis zum Ende der Freitags-Sitzung wahrscheinlich. Die Situation mit dem Iran und Israel bleibt im Fokus. Zu diesem Zeitpunkt zu kaufen ist verfrüht.

Makarov Mikhail, es folgen weitere Analysen: